1、月度銷量及進出口跟蹤

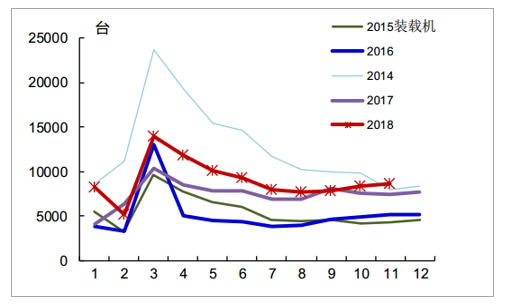

2018年11月份,納入統計的國內25家主要裝載機生產企業合計銷售裝載機8569臺,同比去年增長16%;1-11月累計銷量達到98947臺,同比增長20.94%。11月主要裝載機企業合計出口裝載機1642臺,同比去年持平,1-11月累計出口19645臺,累計同比增長20.84%。

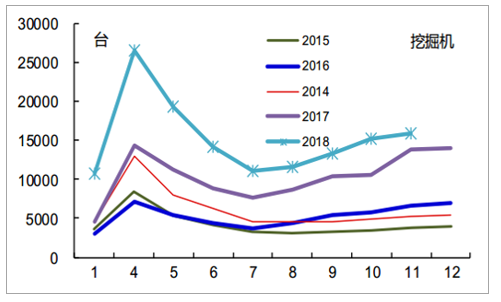

2018年11月份挖掘機銷售15877臺,同比增加14.87%,當月銷量已超過2010年的1.23萬臺,創歷史新高,但增速放緩趨勢已經較為明顯。今年1-11月份挖掘機銷量已達到18.74萬臺,同比增長48.37%。11月挖掘機出口1717臺,同比增長86.2%。

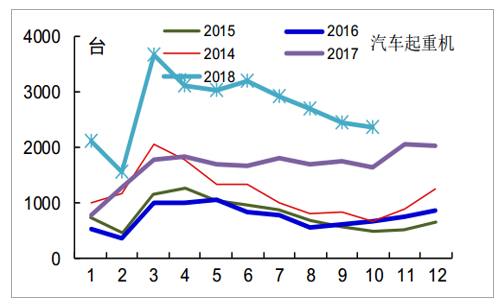

2018年11月全國10家主要汽車起重機企業銷量為2653臺,同比增長28.6%,增速放緩明顯,2018年1-11月累計銷售29735臺,同比增長65.6%。

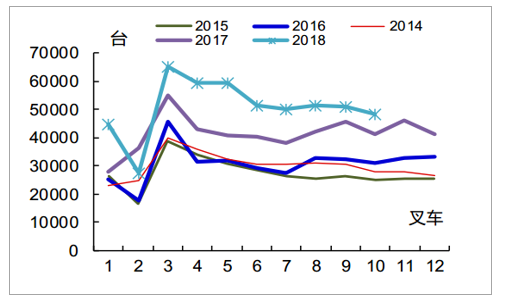

2018年10月全國主要叉車企業銷售叉車48219臺,同比增長17.5%,1-10月叉車累計銷售量達508283臺,同比增長24.0%。

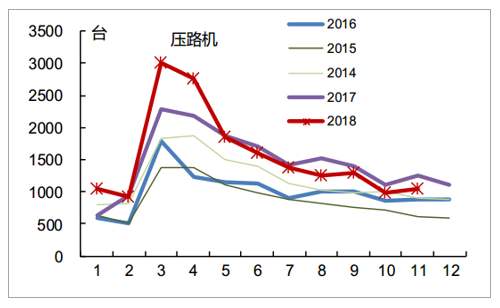

2018年11月全國22家主要壓路機企業銷量1051臺,同比下降16.1%,1-11月壓路機累計銷售達到17157臺,同比增長5.14%。

十一、十二月進入冬季施工淡節,銷量增速下降和開工略有下降,和宏觀經濟趨勢相符,基建補短板效果最快2019年三、四月才能體現,重點要看2019年三月銷量。12月從龍頭公司了解挖掘機銷量平穩,但是通常12月經銷商買斷沖量獲主機廠返點,因此數據會比實際情況好,2019年一季度可能近兩年低點。

挖掘機行業銷量示意圖

數據來源:公開資料整理

2018年11月,共計銷售各類挖機15877臺,同增14.9%,1-11月累計銷量187393臺,同增48.4%,經過兩年多的高增長后,行業逐漸回歸到高基數、穩增長在的常態。12月銷量與去年持平,便能突破20萬臺的銷量大關,因此全年銷量破20萬臺是大概率事件。

挖掘機月銷量走勢(臺)

數據來源:公開資料整理

叉車行業銷量示意圖

數據來源:公開資料整理

裝載機行業銷量示意圖

數據來源:公開資料整理

壓路機行業銷量示意圖

數據來源:公開資料整理

推土機行業銷量示意圖

數據來源:公開資料整理

汽車起重機行業銷量示意圖

數據來源:公開資料整理

汽車起重機月銷量走勢(臺)

數據來源:公開資料整理

2、11月開工數據普遍回落

數據說明:(1)各家公司對開工率的計算范圍不同,三一、中聯以每月開工30小時算開工,徐工以60小時來計,小松以0小時以上算,因此開工率和開小時不適合橫向比較。(2)工程機械施工具有很強的季節性,因此不看環比。(3)隨著設備保有量持續增長和施工安全要求,開工小時數長期有下降趨勢。

2018年11月受宏觀經濟影響,工程機械開工出現回落。11月三一挖掘機平均工作小時數為96,同比下降7%;泵車11月工作小時數為48,同比持平;汽車起重機工作小時數為70,同比上升21%。

2018年11月小松的開工小時數重回下跌趨勢,同比下降13.2%,開工率85.1%,仍保持在今年的高位。

2018年11月徐工汽車起重機平均開工小時數和開工率仍保持增長,開工小時數同比增長22小時,開工率提高了13.2%,達到86.7%左右,較今年最高91.9%有所回落;壓路機開工率下降了3.11個百分點,開工率高達84.2%,開工小時同比減少4.4個小時;挖掘機開工率92%,維持在今年較高水平,開工小時數123,同比下降9.7%左右。徐工旋挖鉆機平均開工小時數下降較大,同比下降46個小時。

2018年11月中聯泵車開工小時同比增長5.6%,汽車起重機開工小時數同比增長9.2%,塔機同比下降13%。

小松監控挖掘機工作小時同比變化

數據來源:公開資料整理

中聯監測工程機械工作小時同比變化

數據來源:公開資料整理

徐工監測工程機械設備平均工作小時示意圖

數據來源:公開資料整理

徐工監測工程機械設備開工率示意圖

數據來源:公開資料整理

3、基建逆周期調節提振挖機需求,房地產增速預計回落沖擊中挖

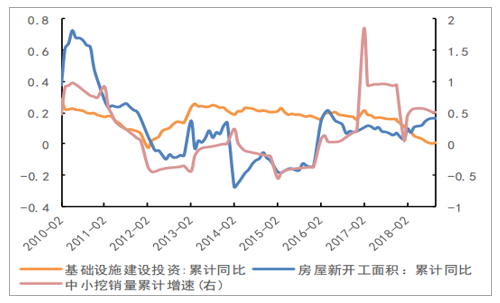

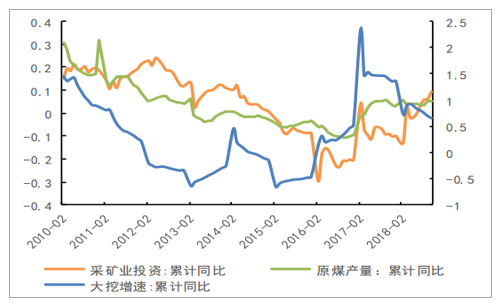

房地產、基建及采礦是挖機的主要下游市場,其中基建和地產需求占比高達75%,因此國內基建和地產投資的增長對挖機的需求會有較大影響。從不同細分機型來看,中小挖與房地產和基建景氣度相關性較大,而大挖主要受采礦及大型基建工程的影響。

18年基建投資增速明顯放緩,但中小挖銷量的增長并沒有受到影響,一方面是存在較大的更新需求,另一方面是基建投資的基數大大增加,較低的增速便能帶來等量的設備增量需求。基建在挖機下游應用中扮演的角色越來越重要,2019年基建固定資產投資預計繼續改善,從而帶來挖機需求的增長;另外小挖還將受益機器換人、新農村建設及鄉村振興戰略的推進,我們認為小挖會有較強持續擴張的潛力。

中小挖與房地產和基建景氣度相關

數據來源:公開資料整理

大挖與采礦業投資及原煤產量緊密相關

數據來源:公開資料整理

房地產新開工面積及固定資產投資18年維持在高位,對中小挖、尤其是中挖的增長形成一定的支撐。19年房地產市場需求會減弱,房地產投資及新開工面積增速將高位回落,疊加大挖和小挖的擠壓替代,中挖的保有量難有較大的擴張,主要需求來自存量設備的更換,2019年中挖的增長會有一定的壓力。

在行業利潤向好以及下半年環保限產力度放松的驅動下,采礦業固定資產投資增速及原煤產量回升明顯,帶動了大挖需求的增長。18年焦煤和動力煤價格依然維持在高位,預計19年的價格中樞將平穩下移,持續的高價格已開始反饋到量的提升上,2019年產量有望進一步增加,因此大挖還有一定的擴張潛力

4、18年國產品牌表現亮眼,警惕19年行業競爭加劇

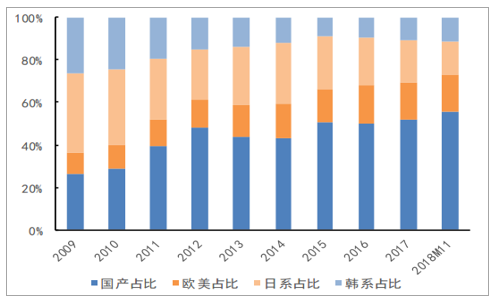

國產品牌競爭力愈加突出,市場份額提升明顯。過去十年,挖機國產品牌的市場份額提升明顯,目前已占據市場的主導。前11月市場份額達到55.8%,相比17年全年提升4pct,而日系及韓系品牌表現型相對較差,美系品牌下半年開始市場份額也明顯萎縮,國產設備的綜合競爭力越來越強,國產替代的趨勢明顯。挖機客戶主要關注設備的可靠性、耐久性、使用壽命、售后服務等方面,隨著國內廠商技術水平的提升,未來國產品牌將進一步從中小挖到大挖的滲透。

挖機國產品牌市占率不斷提升

數據來源:公開資料整理

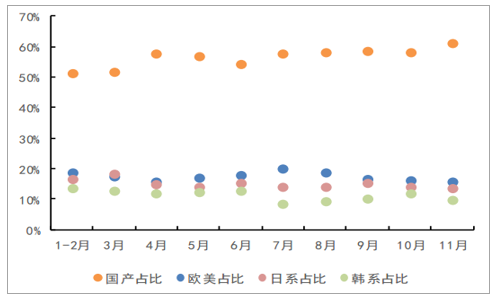

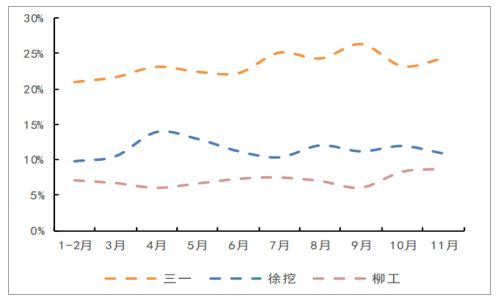

18年各月國產品牌市場份額提趨勢明顯

數據來源:公開資料整理

12年開始國內挖機行業市場集中度不斷提升,無核心競爭力的企業相繼被淘汰

出局。CR4市占率從12年的36.6%提升到17年的53.0%,CR8從60.6%提升到76.3%。18年前11月,CR4和CR8進一步提升至55.5%和78.2%,國產龍頭中三一和柳工市場份額提升明顯,三一除中小挖持續發力外,大挖也越來越獲得用戶認可,與國家巨頭的差距在不斷縮小,而柳工市占率提升主要是加大了挖機市場的開拓力度,中小挖增長較快。之前不同主機廠對工程機械多種細分產品的布局各有側重,但近期有相互滲透的趨勢,像中聯、山推等都推出新產品來進軍挖機行業,預計19年行業的競爭會有所加劇,我們認為對國內中小主機廠以及外資品牌中小挖市場的沖擊較大,行業龍頭的影響較小。憑借在中大挖領先的技術水平以及小挖的高性價比,三一等國產龍頭的市場份額還有進一步提升的空間。

挖機從2012年開始市場集中度不斷提升

數據來源:公開資料整理

三一和柳工市場份額提升明顯

數據來源:公開資料整理

5、海外市場空間廣闊,打造中長期增長點

從銷量和銷售額來看,中國市場僅占全球的17%和19%,海外的市場空間是國內的4倍以上。海外市場是國內工程機械企業的中長期增長點,全球工程機械巨頭卡特、小松的成功都與全球化戰略的實施密不可分。在行業景氣下滑時,國內主機廠三一、徐工、柳工等都相繼進行全球化布局,紛紛在海外建立生產基地,形成較為完善的營銷網絡,海外市場逐漸步入收獲期。

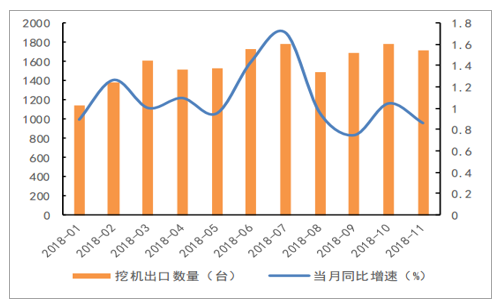

18年各月挖機出口量均保持高增長

數據來源:公開資料整理

挖機銷量中出口占比明顯提升

數據來源:公開資料整理

2018年1-11月,國內主要主機廠共實現出口銷量17351臺,同增106.6%,每個月出口銷量增速基本都超過100%的水平,在行業整體增速放緩時出口依然保持高增長,顯示出海外強勁的需求。出口需求對行業的影響越來越大,目前出口銷量占總銷量的比例達到12.1%,創歷史新高,未來在新興經濟體經濟增長以及一帶一路向縱深推進等因素推動下,出口銷量會保持較高增速水平。上半年三一等國內龍頭海外增速較低主要與零部件供應短缺、優先保供國內需求有關,隨著三季度零部件短缺問題得到解決,海外訂單開始有明顯的好轉,海外業務接下來將重回高增長軌道。

6、更新需求托底,預計19年銷量前高后低

挖機使用周期8年左右,上一輪景氣周期的銷量大部分將在2018-2019年迎來更新高峰,更新需求占到總需求的60%-65%。另外,2020年前后非道路移動機械國四標準有望出臺,將會加速落后產能的淘汰與更新換代,更新需求將為19年挖機形成較強的托底作用。

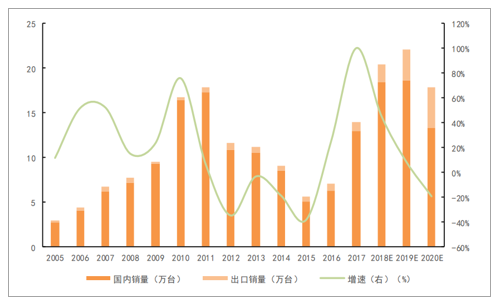

19年銷量預計前高后低,同比增長8%左右。我們認為19年小挖將保持持續擴張的狀態,保有量會進一步提升,中挖將以存量設備的更新換代為主,大挖受益產能的擴張預計還將有一定的增長。根據我們的測算模型,預計18年挖機銷量為20.4萬臺,19年挖機銷量為22.1萬臺,同比增長8%左右。結合工程機械歷史銷量數據,工程機械行業朱格拉周期特征顯著,期間一般包括3個存貨周期,每個周期長3-4年,此輪景氣周期從2016年8月見底回升以來,到2019年上半年已經歷3年,第一輪周期的景氣程度已漸進尾聲,因此預計2019年挖機銷量將呈現前高后低的走勢。

挖機行業歷史銷量情況及增長預測

數據來源:公開資料整理

對于工程機械行業的投資機會:工程機械龍頭企業的毛利率和凈利率上升通道沒有被打破,還處在盈利持續釋放的過程中,業績的拐點19年應該不會出現。我們認為上半年仍是配置工程機械較好的時間窗口,進可攻退可守,下半年行業的銷量增速將會下來,甚至有可能出現負增長,行業的估值將會受到抑制,雖然部分龍頭企業的業績會創歷史新高,但要警惕落入估值陷阱。

相關報告:智研咨詢發布的《2019-2025年中國工程機械行業市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)