一、電商零售市場滲透率:仍有繼續(xù)增長空間

(一)、經(jīng)濟(jì)增長與界面更迭:電商行業(yè)飛躍的兩大因素

1999年,易趣網(wǎng)與8848誕生,正式開啟了中國電商行業(yè)的歷史進(jìn)程;2003年非典事件之后,淘寶與京東相繼上線,中國的電商行業(yè)真正進(jìn)入了快速發(fā)展期;電商行業(yè)至今經(jīng)歷了近20年時間,從無到有的成為了一個總規(guī)模超過7萬億的行業(yè),占居民最終消費(fèi)額22%,占GDP總額近10%。

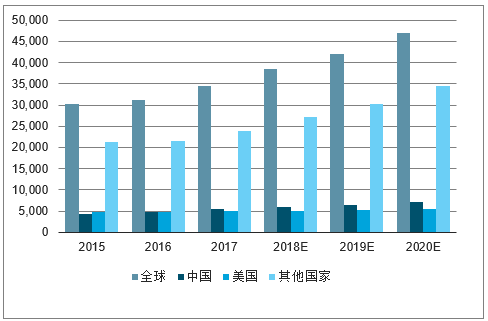

2015-2020年全球零售市場規(guī)模(千億美元)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國電子商務(wù)行業(yè)市場評估及投資前景評估報告》

全球零售電商市場規(guī)模及滲透率情況(千億美元)

數(shù)據(jù)來源:公開資料整理

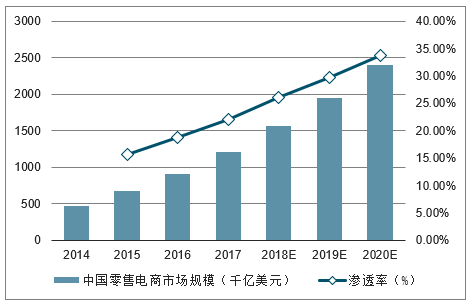

中國零售電商市場規(guī)模及滲透率情況(千億美元)

數(shù)據(jù)來源:公開資料整理

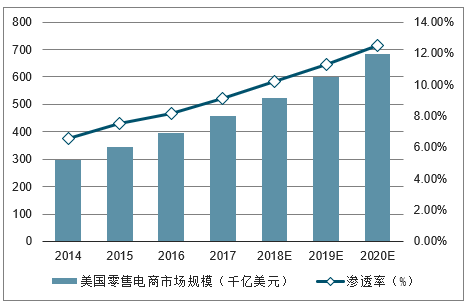

美國零售電商市場規(guī)模及滲透率情況(千億美元)

數(shù)據(jù)來源:公開資料整理

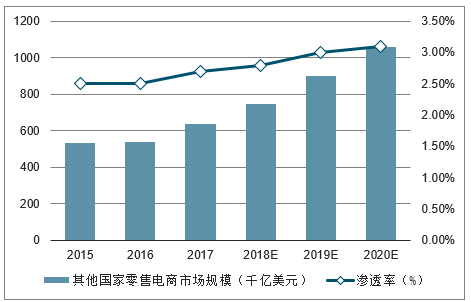

其他國家零售電商市場規(guī)模及滲透率情況(千億美元)

數(shù)據(jù)來源:公開資料整理

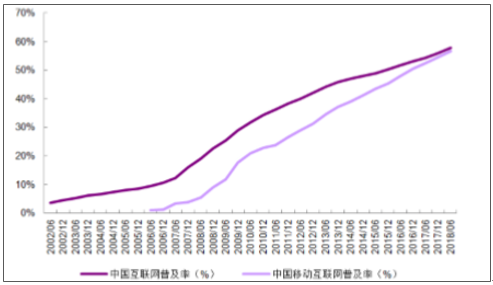

1/人均可支配收入的高速增長;2/零售接口界面的更迭變化;從1999至2015年,城鎮(zhèn)人均可支配收入從5854元增長到了31790元;農(nóng)村居民人均純收入從2210元增長到了10772元。如果過去的二十年沒有經(jīng)濟(jì)增長和居民收入的大幅提高,電商行業(yè)不可能在今天實(shí)現(xiàn)如此龐大的規(guī)模。

互聯(lián)網(wǎng)普及率過去20年大幅提升(截至2018年6月)

數(shù)據(jù)來源:公開資料整理

電商行業(yè)發(fā)展的另一個要素,與其說是技術(shù)進(jìn)步,不如說是技術(shù)進(jìn)步基礎(chǔ)上的零售接口界面更迭變化。每一次信息傳播方式的進(jìn)步都會引起零售接口界面出現(xiàn)變化。例如彩電的普及就曾經(jīng)帶動了電視購物的興起。

1990-2000十年時間內(nèi),全國城鎮(zhèn)地區(qū)每百戶家庭彩電擁有量從59臺提升到了117臺,農(nóng)村地區(qū)每百戶家庭彩電擁有量也從5臺提升到了49臺。隨著彩電的普及,各類衛(wèi)視及地方電視臺創(chuàng)辦的電視購物頻道風(fēng)起云涌。

1998年電視購物行業(yè)規(guī)模達(dá)到26億元;雖然1999年的“OK鏡致人失明”等事件使得行業(yè)進(jìn)入調(diào)整期,但電視購物行業(yè)規(guī)模仍然在2004年增長至58億元。如果說電視的普及和電視購物的興起只是將零售交易中“商品介紹”的部分搬到了線上,那么1999年開始的PC互聯(lián)網(wǎng)普及使得零售交易全過程實(shí)現(xiàn)線上化成為了可能。在之后的20年中,隨著物流及支付基礎(chǔ)設(shè)施的完善,通過線上下單線下收貨,用戶體驗(yàn)逐漸完善,零售行業(yè)實(shí)現(xiàn)了接口界面迄今為止或許最重要的一次更迭。

(二)、消費(fèi)整體增速承壓,必選消費(fèi)受益城鎮(zhèn)化繼續(xù)提速

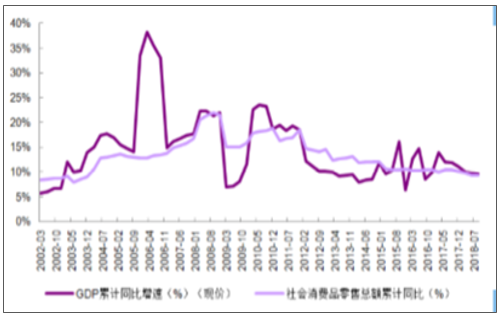

時至今日,中國電商行業(yè)已經(jīng)在居民消費(fèi)結(jié)構(gòu)中占據(jù)了不可忽視的地位。也正因?yàn)槿绱耍驹?019年初的節(jié)點(diǎn),在討論電商行業(yè)未來的趨勢性變化時,宏觀消費(fèi)的大背景是必須納入考量范圍之內(nèi)的首要因素。在宏觀經(jīng)濟(jì)“投資、消費(fèi)、凈出口”三駕馬車中,消費(fèi)數(shù)據(jù)是顯著的滯后指標(biāo),然而廣義的消費(fèi)增速終究是與名義GDP同周期變動的。預(yù)測,2019年經(jīng)濟(jì)增速的趨勢性下滑將為居民可支配收入的增長帶來一定壓力,從而帶動社會消費(fèi)品零售增速走弱,預(yù)計2019年社會消費(fèi)品零售總額季度累計同比增速分別為8.7%,8.5%,8.7%,8.6%。

消費(fèi)增速與名義GDP同周期變動(%)(截至2018年9月)

數(shù)據(jù)來源:公開資料整理

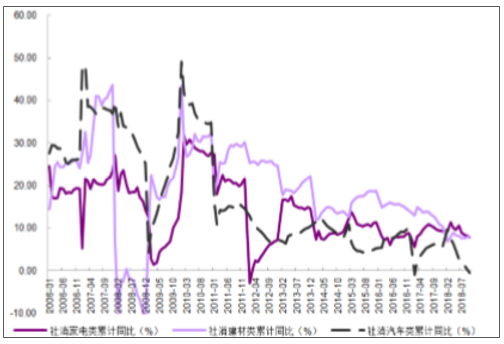

地產(chǎn)與汽車類消費(fèi)增速承壓(截至2018年9月)

數(shù)據(jù)來源:公開資料整理

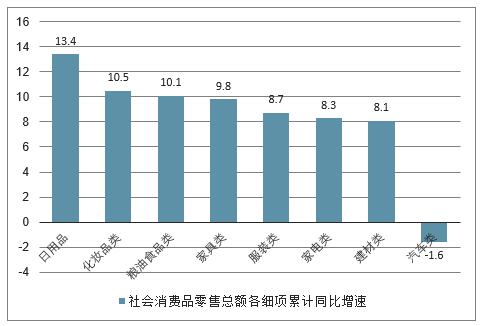

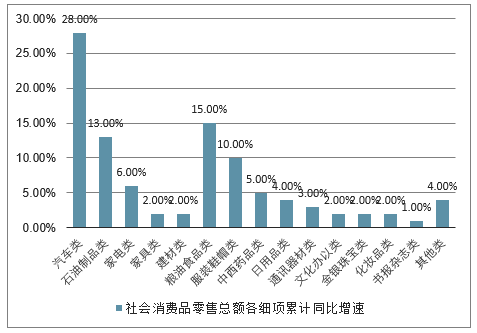

2018年11月中國社會消費(fèi)品零售總額各細(xì)項(xiàng)累計同比增速走勢(汽車及地產(chǎn)系消費(fèi)增速承壓)

數(shù)據(jù)來源:公開資料整理

截至2018年11月,汽車/家具/建材/家電類零售累計同比增速分別與2017全年相比下降6.2/2.7/2.4/1.5pct,由于汽車及地產(chǎn)系消費(fèi)占社會消費(fèi)品零售總規(guī)模比重較大,因此對社消整體增速造成了較大的負(fù)面影響。

2017年中國社會消費(fèi)品零售總額各細(xì)項(xiàng)累計同比增速走勢(汽車+地產(chǎn)系消費(fèi)占社消整體比重較大)

數(shù)據(jù)來源:公開資料整理

注:社消零售總額細(xì)分項(xiàng)統(tǒng)計口徑為限額以上單位銷售額,因此汽車、石油制品及地產(chǎn)系消費(fèi)占比可能在一定程度上較實(shí)際值略高

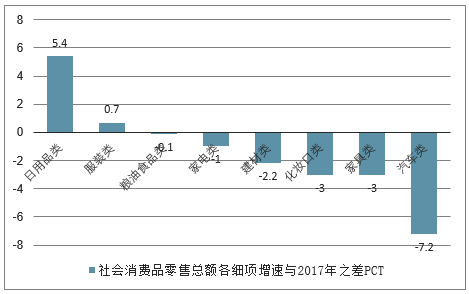

然而可以發(fā)現(xiàn),以日用品、服裝、糧油食品為代表的必選消費(fèi)品在2018年的增長仍然保持穩(wěn)定甚至有所提速,日用品類增速由2017年的8.0%提升至2018年11月的13.4%。服裝及糧油食品增速也維持在8-10%的區(qū)間。由于城市化及低線城鎮(zhèn)人均可支配收入的提升,必選消費(fèi)品的整體增速能夠在未來得到有效支撐。

必選消費(fèi)品增速在2018年繼續(xù)保持增長態(tài)勢(pct)

數(shù)據(jù)來源:公開資料整理

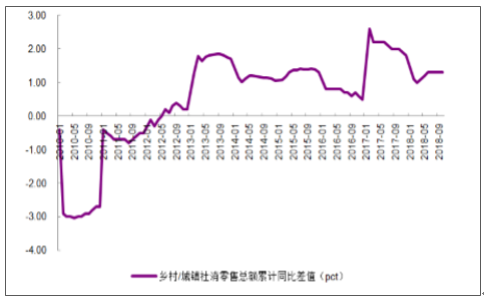

鄉(xiāng)村社消零售增速持續(xù)高于城鎮(zhèn)(截至2018年10月)

數(shù)據(jù)來源:公開資料整理

(三)、從垂直細(xì)分行業(yè)角度看電商滲透率空間

中國人口密度大,傳統(tǒng)零售行業(yè)供給發(fā)展不健全,在全球范圍內(nèi)是最適合電商行業(yè)發(fā)展的國家。經(jīng)過20年的發(fā)展,中國電商行業(yè)滲透率已經(jīng)超越了美國、日本、英國等眾多發(fā)達(dá)國家,躍居全球第一。然而探尋行業(yè)發(fā)展方向是領(lǐng)先者的使命,電商行業(yè)發(fā)展空間在哪里,電商滲透率是否已經(jīng)接近天花板,這是困擾市場已久的一個問題。

將消費(fèi)各個子板塊拆開分析。根據(jù)2017年數(shù)據(jù),居民消費(fèi)總量(34萬億)中可以識別并定期跟蹤的主要品類有消費(fèi)電子(1.3萬億)、家用電器(0.9萬億)、服裝家紡(3.6萬億)、家具裝修(1.2萬億)、快消食品(12.2萬億)。(注:在這里不采用市場通用的各個行業(yè)限額以上企業(yè)銷售額。原因在于限額以上企業(yè)銷售額只統(tǒng)計年商品銷售總額在500萬以上的零售業(yè)公司、銷售總額在2000萬以上的批發(fā)外貿(mào)公司以及銷售總額200萬以上的住宿餐飲業(yè)公司。對于汽車、家電等行業(yè)來說限額以上單位銷售總額與行業(yè)實(shí)際規(guī)模較為接近,但是對于餐飲、服裝等行業(yè)來說則與行業(yè)實(shí)際規(guī)模差距較大。)

經(jīng)過數(shù)據(jù)的梳理發(fā)現(xiàn),由于產(chǎn)品特性適合線上銷售,消費(fèi)電子、服裝家紡及家用電器是目前所有消費(fèi)品中電商滲透率較高的品類,截至2017年末,這三大品類電商滲透率分別達(dá)到47%/37%/27%。然而發(fā)現(xiàn),這三大類電商滲透率最高的品類規(guī)模加總計算大約共4.8萬億,而快消及食品類加總規(guī)模12.2萬億,電商滲透率分別只有13%和7%,是未來電商滲透率繼續(xù)提升的關(guān)鍵。

快消與食品品類是傳統(tǒng)線下商超及大賣場的主力品類,由于品類的即時性需求較強(qiáng)導(dǎo)致過去電商滲透率較低。然而近年來行業(yè)中出現(xiàn)的新變化正促使這些品類電商滲透率的加速提升。1/天貓/京東等行業(yè)龍頭集中加碼線上商超業(yè)務(wù);2/餓了么/美團(tuán)等外賣平臺的興起提升餐飲行業(yè)線上化率;3/盒馬鮮生等零售新模式的崛起,進(jìn)一步搶占傳統(tǒng)商超市場份額;對2020年電商行業(yè)滲透率進(jìn)行假設(shè)判斷:在中性情況下,2020年食品類及快消類滲透率由2017的13%/7%提升至25%/18%,目前食品+快消行業(yè)1.38萬億的電商規(guī)模將在2020年增長至3.39萬億。

2020年食品及快消行業(yè)電商規(guī)模(億)

- | - | 食品及快消行業(yè)2018-2020年年化增速12% | 食品及快消行業(yè)2018-2020年年化增速11% | 食品及快消行業(yè)2018-2020年年化增速10% | 食品及快消行業(yè)2018-2020年年化增速9% | 食品及快消行業(yè)2018-2020年年化增速8% |

食品/快消行業(yè)2020年電商滲透率(%) | 27%/20% | 38,247 | 37,567 | 36,893 | 36,225 | 35,564 |

食品/快消行業(yè)2020年電商滲透率(%) | 26%/19% | 36,716 | 36,064 | 35,417 | 34,776 | 34,141 |

食品/快消行業(yè)2020年電商滲透率(%) | 25%/18% | 35,186 | 34,560 | 33,941 | 33,326 | 32,718 |

食品/快消行業(yè)2020年電商滲透率(%) | 24%/17% | 33,656 | 33,057 | 32,464 | 31,877 | 31,295 |

食品/快消行業(yè)2020年電商滲透率(%) | 23%/16% | 32,125 | 31,554 | 30,988 | 30,427 | 29,872 |

數(shù)據(jù)來源:公開資料整理

1、快消類:線上滲透率正快速提升

大量快消品細(xì)分品類電商滲透率仍然處在較低位置。除了彩妝、嬰兒奶粉及紙尿褲等品類線上化率較高以外,其他細(xì)分品類產(chǎn)品均有較大的電商滲透率空間。同時,快消品品牌商投入大量資源推廣線上渠道,從2015年開始,快消品線上促銷率持續(xù)高于線下渠道。

快消品線上渠道滲透率的增長主要是由大賣場及雜貨店渠道流量的下降所帶來的。從2012至2017年,快消品在大賣場及雜貨店渠道滲透率分別由25.6%/7.5%下降至20.4%/4.5%,分別下降5.2/3.0pct;在同一時間段內(nèi)線上渠道滲透率由2.4%增長至9.8%,增加7.4pct。

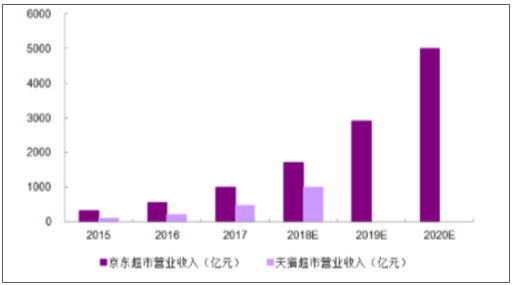

從電商行業(yè)巨頭的動向也可以發(fā)現(xiàn)快消及食品品類的戰(zhàn)略地位。目前京東超市是快消品線上化賽道的領(lǐng)跑者。2016年京東收購一號店并與沃爾瑪結(jié)盟后,京東超市成為了快消電商領(lǐng)域的龍頭。根據(jù)公司披露,京東超市在2017年?duì)I業(yè)收入超過1000億元,并計劃在2020年實(shí)現(xiàn)5000億元收入規(guī)模。根據(jù)公司2020年收入增長計劃,估計京東超市2018年實(shí)現(xiàn)收入超過1700億元,遠(yuǎn)高于高鑫零售、永輝超市等國內(nèi)傳統(tǒng)超市巨頭。反觀天貓超市,近期阿里內(nèi)部的組織架構(gòu)調(diào)整則更加體現(xiàn)了超市板塊在公司內(nèi)部戰(zhàn)略地位的升級。2018年12月,天貓超市從天貓平臺中獨(dú)立出來成為并列部門,由原CEO助理李永和(老鼎)(括號內(nèi)為阿里花名,下同)領(lǐng)銜,直接向CEO張勇匯報。李永和自2011年起歷任京東商城倉儲部總負(fù)責(zé)人、華北區(qū)域負(fù)責(zé)人,并從2014年12月起擔(dān)任京東商城運(yùn)營體系高級副總裁,全面負(fù)責(zé)運(yùn)營體系管理,2016年離職后加入阿里巴巴。天貓超市的換帥也意味著快消品等超市主營品種在阿里內(nèi)部戰(zhàn)略地位的提升。

京東超市及天貓超市收入規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

天貓超市成為與天貓平臺并列的一級事業(yè)群(2018年12月)

數(shù)據(jù)來源:公開資料整理

2、食品類:新零售推動線上線下加速融合

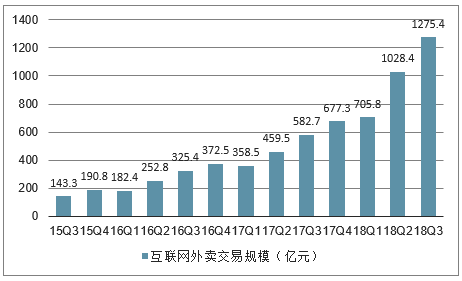

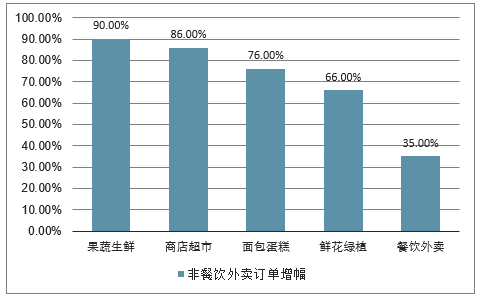

而在食品品類方面,餐飲外賣及盒馬鮮生等新零售模式正推動線上線下加速融合。餐飲外賣方面,美團(tuán)日均交易筆數(shù)由2017年的1121萬筆增長至2018年9月底的1940萬筆,餐飲外賣線上化趨勢仍在繼續(xù)。然而非餐飲即時配送訂單的增速更高,以餓了么平臺為例,果蔬生鮮、商店超市(日用品)、面包蛋糕、鮮花綠植等品類的增速在2018年1-8月分別達(dá)到了90%/86%/76%/66%,遠(yuǎn)高于平臺餐飲外賣訂單增速。隨著餐飲及非餐外賣訂單的快速增長,互聯(lián)網(wǎng)外賣交易規(guī)模在2018年持續(xù)快速增長,截至2018年3季度互聯(lián)網(wǎng)外賣總交易額達(dá)到1275.4億,同比增長超過100%。

互聯(lián)網(wǎng)外賣交易規(guī)模持續(xù)快速提升

數(shù)據(jù)來源:公開資料整理

注:交易規(guī)模指用戶通過在線方式進(jìn)行餐飲正餐、宵夜、鮮花、生鮮果蔬、甜品飲料、醫(yī)藥健康等多品類外賣點(diǎn)單及商品配送服務(wù)所產(chǎn)生的交易規(guī)模總額。不包括取消訂單和退款訂單,也不包括外賣平臺其他增值服務(wù)收入。

美團(tuán)外賣日均交易筆數(shù)持續(xù)提升

數(shù)據(jù)來源:公開資料整理

餓了么非餐飲外賣訂單增幅顯著

數(shù)據(jù)來源:公開資料整理

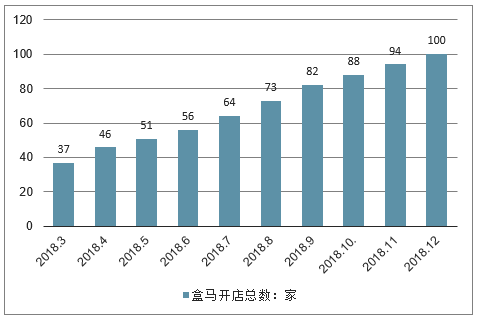

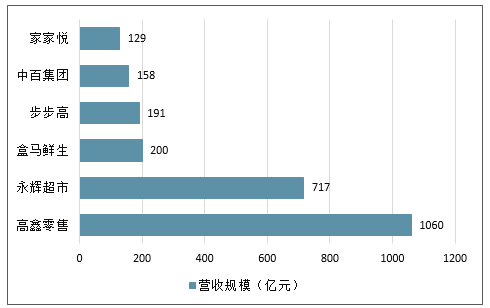

另一股推動食品品類線上化率提升的力量是以盒馬鮮生為代表的新零售平臺。以盒馬鮮生為例,2018年是盒馬實(shí)現(xiàn)快速擴(kuò)張的一年,截至2018年12月全國盒馬開店總數(shù)超過100家,與2018年初37家相比實(shí)現(xiàn)了規(guī)模的大幅增長。盒馬店齡超過1.5年的店鋪坪效均已超過5萬元;據(jù)此計算2018年底盒馬100家店若全部進(jìn)入成熟期潛在年度營收規(guī)模約200億元,營業(yè)收入規(guī)模超過步步高、中百集團(tuán)等國內(nèi)超市板塊龍頭公司,僅次于高鑫零售及永輝超市。盒馬更重要的戰(zhàn)略意義在于為阿里巴巴的新零售大戰(zhàn)略進(jìn)行探索與試錯。線上與線下融合的新零售實(shí)踐是傳統(tǒng)零售行業(yè)及互聯(lián)網(wǎng)公司都未曾嘗試過的新模式,因此盒馬利用自身的規(guī)模效應(yīng),對新零售落地的策略進(jìn)行探索實(shí)驗(yàn),并在成功之后將新零售基礎(chǔ)設(shè)施的能力對零售行業(yè)進(jìn)行輸出改造。

截至2018年12月盒馬開店總數(shù)100家

數(shù)據(jù)來源:公開資料整理

盒馬鮮生2018年底潛在年度營收規(guī)模約200億(億元)

數(shù)據(jù)來源:公開資料整理

注:盒馬鮮生按2018年底100家店均進(jìn)入成熟期計算潛在營收規(guī)模,假設(shè)每家店面積4000平米,坪效5萬元;其他超市公司營收規(guī)模按2018年Wind一致預(yù)期計算。

2018年9月,盒馬首次將新零售實(shí)踐經(jīng)驗(yàn)以產(chǎn)品化的方式進(jìn)行輸出:盒馬首款A(yù)I驅(qū)動的收銀設(shè)備ReXPOS(下文稱:ReX)對零售行業(yè)實(shí)現(xiàn)開放。傳統(tǒng)零售商在門店使用多種系統(tǒng),IT產(chǎn)品之間存在著互通性差等問題。

ReX是基于盒馬過去兩年時間中自身業(yè)務(wù)實(shí)踐經(jīng)驗(yàn)的新零售操作系統(tǒng),打通了線上與線下流量運(yùn)營數(shù)據(jù),同時大幅提升了零售門店的運(yùn)營效率。盒馬在ReX系統(tǒng)中首次基于傳統(tǒng)零售行業(yè)“人效”與“坪效”的概念進(jìn)行拓展,提出新零售門店對“人效、坪效、時效、流效”等指標(biāo)進(jìn)行精細(xì)化運(yùn)營,從而更高效的實(shí)現(xiàn)快消及食品領(lǐng)域的線上化滲透。

二、競爭格局優(yōu)化,價格戰(zhàn)持續(xù)但可控

(一)、競爭格局持續(xù)優(yōu)化,二三線快遞加速淘汰

民營企業(yè)逐步成為快遞行業(yè)的主流玩家。在上世紀(jì)90年代,EMS幾乎是國內(nèi)快遞業(yè)務(wù)的惟一經(jīng)營者,1999年郵政EMS的市場份額曾高達(dá)90%以上,但此后在民營和外資快遞的競爭下,市占率持續(xù)下滑,從90%下降至2016年的不到5%。2005年,由于中國加入WTO,快遞市場實(shí)現(xiàn)了完全對外開放,2006年國有、民營、外資快遞企業(yè)分別完成業(yè)務(wù)量61927.5萬件、28571.8萬件、15493.6萬件,分別占總業(yè)務(wù)量的58.4%、27%、14.6%。2009年以后,受益于新《郵政法》實(shí)行和電商市場的爆發(fā),以三通一達(dá)和順豐為代表的民營快遞企業(yè)開始發(fā)力,市占率開始超越國有快遞企業(yè),到2014年,民營快遞企業(yè)的市場份額達(dá)到86%,遠(yuǎn)超國有企業(yè)的13%。

受益于阿里、拼多多等第三方電商平臺的第三方快遞物流需求,民營快遞迎來發(fā)展機(jī)遇。2010年可以說是我國電商爆發(fā)的元年,阿里平臺最開始主要覆蓋中低端消費(fèi)品類,加盟制民營快遞為了把握電商快速發(fā)展的大勢,陸續(xù)開始主動降價獲取阿里平臺的快遞業(yè)務(wù),自己承擔(dān)短期虧損;而京東平臺最開始主要覆蓋中高端電子品類,通過自建倉配模式負(fù)責(zé)自己平臺的配送業(yè)務(wù),自己承擔(dān)高額的物流費(fèi)用提供高質(zhì)量配送服務(wù)。

2010-2016年,快遞行業(yè)高度景氣吸引新民營快遞企業(yè)進(jìn)入,競爭集中度下降。伴隨著阿里、拼多多等采用第三方快遞服務(wù)的電商平臺的快速發(fā)展,我國民營快遞也順勢發(fā)展,2016年前幾年,雖然民營企業(yè)整體的市占率大幅上升,但是民營企業(yè)內(nèi)部的競爭呈分散化趨勢,CR8集中度持續(xù)下滑,龍頭以外的企業(yè)發(fā)展勢頭較快。

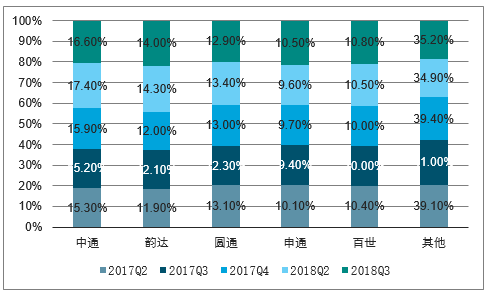

2017年至今,行業(yè)集中度提升,市場份額向民營龍頭企業(yè)通達(dá)系集中。2010年以來,隨著電商快遞業(yè)務(wù)量增長,規(guī)模效應(yīng)帶來毛利率提升,民營電商快遞龍頭通達(dá)系迎來利潤增長拐點(diǎn),2016年陸續(xù)上市融資,一方面有足夠資金擴(kuò)大優(yōu)化產(chǎn)能,另一方面,資金量充足,通過價格戰(zhàn)逐步擠出二三線快遞企業(yè)。可以看到2017年開始,CR8集中指數(shù)開始觸底反彈,市場開始向龍頭集中;2018年下半年,CR8指數(shù)停止提升,一方面,CR8是收入占比指標(biāo),5月以來龍頭價格戰(zhàn)加劇,龍頭快遞下調(diào)價格的能力大于二三線快遞,龍頭快遞業(yè)務(wù)量的市占率的提升無法體現(xiàn)在CR8指數(shù)中;另一方面,CR8中包括順豐、中通、韻達(dá)、圓通、申通、百世、EMS以及天天,據(jù)了解,2018年CR8中的天天快遞增長受阻,對CR8指數(shù)有一定負(fù)面影響。從業(yè)務(wù)量角度來看,下半年以來,四通一達(dá)的市占率呈持續(xù)提升趨勢。

2013-2018年我國快遞CR8集中指數(shù)

數(shù)據(jù)來源:公開資料整理

2017-2018年通達(dá)系季度市場率變化

數(shù)據(jù)來源:公開資料整理

(二)、2019年競爭趨勢推演

1、繼續(xù)淘汰二三線快遞企業(yè)

2019年預(yù)計四通一達(dá)龍頭電商快遞將繼續(xù)搶占二三線快遞市場份額,龍頭集中度將進(jìn)一步提高。

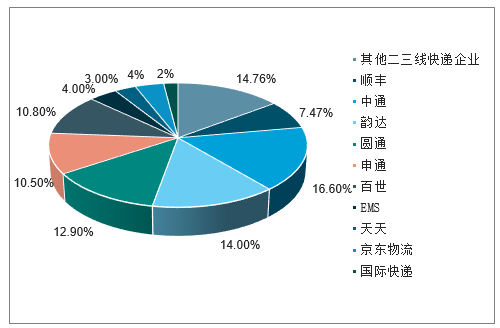

1)目前,根據(jù)各家上市公司公布的月度或季度業(yè)務(wù)量數(shù)據(jù)來看,通達(dá)系業(yè)務(wù)量市占率仍然在繼續(xù)提升,三季度,順豐+中通+韻達(dá)+圓通+申通+百世的業(yè)務(wù)量占比達(dá)到72.2%;2)根據(jù)EMS2016年全年13.5億件快遞,估計EMS市占率4%,估計天天日均400萬件(根據(jù)調(diào)研情況),市占率3%左右;3)根據(jù)京東平臺訂單數(shù),估計京東物流業(yè)務(wù)量占比4%;4)國際快遞業(yè)務(wù)主要由Fedex、UPS、DHL以及TNT覆蓋,國際快遞業(yè)務(wù)量占比大概2%;5)剩下零散的國內(nèi)快遞市場空間還有14%左右。

參考美國和日本,快遞行業(yè)最后整合完畢后,除前三家企業(yè)外,剩余市場份額約3%~7%,基于此,估計短期可以被通達(dá)系繼續(xù)整合的快遞市場空間還有7%~10%。2017年,四通一達(dá)市占率合計同比提高3個百分點(diǎn),2018年通達(dá)系價格戰(zhàn)加速行業(yè)洗牌,截止18年3季度,相較18年年初,合計市場率已經(jīng)提升了5個百分點(diǎn),按照這個速度推演,估計2019-2020年通達(dá)系基本可以完成二三線快遞的整合。

2018Q3我國快遞市場份額結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2、競爭集中趨勢下,價格戰(zhàn)向下空間有限

1)2019年價格戰(zhàn)持續(xù)。2015年以來,中通、韻達(dá)通過降價提質(zhì)實(shí)現(xiàn)市場份額的擴(kuò)張;2016年以來,百世也通過低價搶量實(shí)現(xiàn)市占率提升;2018年以來,圓通和申通在優(yōu)化網(wǎng)絡(luò)后,也開始通過主動降價搶量提升市占率。目前,我國電商快遞服務(wù)產(chǎn)品屬于典型的同質(zhì)化商品,在擠出二三線快遞這個進(jìn)程中,利用適度價格戰(zhàn)手段搶量不可避免,總部和終端快遞單票價格均將繼續(xù)下行。在價格戰(zhàn)的同時,龍頭快遞也會不斷提升自身服務(wù)質(zhì)量,但是短期難以形成差異化。

2016-2018年我國快遞行業(yè)單票價格(元)及同比

數(shù)據(jù)來源:公開資料整理

2017-2018年我國快遞公司有效申訴率

數(shù)據(jù)來源:公開資料整理

2)2019年價格戰(zhàn)可控。2-1)產(chǎn)能尚不充裕:2018年下半年以來,通達(dá)系通過整合二三線快遞,業(yè)務(wù)量均實(shí)現(xiàn)以遠(yuǎn)高于行業(yè)的增速增長,韻達(dá)、圓通、申通2018年12月單月業(yè)務(wù)量增速均超過40%;通達(dá)系現(xiàn)階段穩(wěn)步擴(kuò)張的網(wǎng)絡(luò)產(chǎn)能尚能覆蓋快速的業(yè)務(wù)量增長,但估計還未有過剩產(chǎn)能承接更激烈價格戰(zhàn)帶來的額外業(yè)務(wù)量。

2-2)中短期,價格戰(zhàn)惡化對龍頭無益。目前,通達(dá)系通過適度的價格戰(zhàn)已經(jīng)可以逐步從二三線快遞企業(yè)手中奪取市場份額,如果進(jìn)一步加劇價格戰(zhàn),則意味著四通一達(dá)龍頭企業(yè)之間開始互相爭搶,但是目前,四通一達(dá)各家的在手現(xiàn)金(貨幣資金+理財產(chǎn)品)都很充足,其中在手現(xiàn)金最少的百世也有26億元,各家充足的在手資金會使惡性價格戰(zhàn)難以在短時間內(nèi)分出勝負(fù),但同時又得犧牲利潤。

通達(dá)系貨幣資金及理財產(chǎn)品規(guī)模(截止2018Q3)

數(shù)據(jù)來源:公開資料整理

假設(shè)2019年下半年龍頭間價格戰(zhàn)進(jìn)一步加劇,進(jìn)行測算,短期惡性價格戰(zhàn)難以擠出某一家,但同時對利潤的負(fù)面影響很大。變量1:各家總部會進(jìn)行基本同步補(bǔ)貼,即單票收入同比下降額度會同步下降;變量2:各家總部單票成本隨著業(yè)務(wù)量增加和網(wǎng)絡(luò)優(yōu)化穩(wěn)定下降;變量3:各家資本開支投入速度和計劃穩(wěn)定,不受價格戰(zhàn)影響;變量4:申通目前已公告的20億元可轉(zhuǎn)債融資在2019年二季度完成,其他家沒有再進(jìn)行大規(guī)模融資。

價格戰(zhàn)惡化假設(shè)下,通達(dá)系利潤及在手現(xiàn)金規(guī)模測算結(jié)果

項(xiàng)目 | 2019Q3 | 2019Q4 | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 |

假設(shè):單票收入下降(元) | - | - | - | - | - | - |

中通 | -0.32 | -0.32 | -0.48 | -0.43 | -0.39 | -0.39 |

韻達(dá) | -0.29 | -0.31 | -0.47 | -0.40 | -0.36 | -0.38 |

圓通 | -0.33 | -0.34 | -0.48 | -0.43 | -0.38 | -0.40 |

申通 | -0.32 | -0.33 | -0.53 | -0.47 | -0.43 | -0.44 |

百世 | -0.32 | -0.33 | -0.48 | -0.43 | -0.40 | -0.42 |

結(jié)果:單票毛利下降(元) | - | - | - | - | - | - |

中通 | 0.51 | 0.47 | 0.30 | 0.37 | 0.18 | 0.14 |

韻達(dá) | 0.28 | 0.20 | 0.07 | 0.16 | 0.01 | -0.09 |

圓通 | 0.21 | 0.18 | 0.04 | 0.11 | -0.09 | -0.12 |

申通 | 0.22 | 0.20 | 0.10 | 0.15 | -0.15 | -0.18 |

百世 | 0.14 | 0.05 | 0.05 | 0.08 | -0.07 | -0.19 |

結(jié)果:扣非凈利潤(億元) | - | - | - | - | - | - |

中通 | 7.2 | 8.7 | 2.8 | 5.6 | 0.3 | -0.5 |

韻達(dá) | 3.7 | 2.3 | -0.2 | 2.4 | -1.2 | -4.1 |

圓通 | 2.2 | 2.7 | -0.5 | 0.7 | -2.7 | -3.7 |

申通 | 2.1 | 2.5 | 0.5 | 1.6 | -3.3 | -4.5 |

百世 | -1.0 | -2.7 | -2.7 | -0.5 | -4.2 | -8.0 |

假設(shè):資本開支(億元) | - | - | - | - | - | - |

中通 | 6.0 | 7.0 | 16.9 | 21.3 | 7.2 | 8.2 |

韻達(dá) | 7.5 | 6.4 | 4.6 | 11.0 | 6.7 | 5.6 |

圓通 | 11.9 | 1.5 | 5.1 | 5.5 | 9.1 | 1.1 |

申通 | 9.3 | 2.8 | 1.6 | 6.9 | 7.3 | 2.4 |

百世 | 6.8 | 6.8 | 5.0 | 7.8 | 7.8 | 7.8 |

結(jié)果:在手資金(億元) | - | - | - | - | - | - |

中通 | 165.82 | 162.04 | 142.16 | 112.77 | 110.10 | 98.86 |

韻達(dá) | 89.41 | 91.63 | 76.84 | 77.70 | 66.46 | 74.93 |

圓通 | 58.37 | 61.73 | 61.71 | 47.89 | 53.01 | 46.13 |

申通 | 60.86 | 54.71 | 61.23 | 43.66 | 49.56 | 32.12 |

百世 | 28.92 | 25.71 | 13.87 | 19.52 | 17.51 | 5.53 |

數(shù)據(jù)來源:公開資料整理

(三)、中長期來看,成本是通達(dá)系的核心競爭力

通達(dá)系競爭歷程回溯:1)2012年以前:通達(dá)系中成立最早的申通憑借先發(fā)優(yōu)勢,是絕對的民營快遞的老牌龍頭。

2)2012-2015年:圓通帶頭改革優(yōu)化網(wǎng)絡(luò)。就轉(zhuǎn)運(yùn)環(huán)節(jié)來看,2012-2013年圓通是第一家開始大規(guī)模的把省級樞紐轉(zhuǎn)運(yùn)中心全部拿回由總部管理;就末端網(wǎng)絡(luò)來看,圓通開始將部分加盟商進(jìn)行了拆解,增強(qiáng)總部控制力。網(wǎng)絡(luò)優(yōu)化帶來的成本節(jié)約優(yōu)勢逐步凸顯,圓通憑借成本相對優(yōu)勢快速獲取業(yè)務(wù)量,2015年超越申通成為通達(dá)系龍頭。

3)2015-2017年:中通、韻達(dá)持續(xù)加深網(wǎng)絡(luò)優(yōu)化。中通和韻達(dá)2014年前后開始緊跟圓通改革步伐,中轉(zhuǎn)方面,兩者開始收購轉(zhuǎn)運(yùn)中心,并堅持到底(截止2017年底,中通、韻達(dá)轉(zhuǎn)運(yùn)中心自營率均高于圓通和申通);末端網(wǎng)絡(luò)方面,中通和韻達(dá)也開始拆解加盟商,推進(jìn)網(wǎng)絡(luò)扁平化,改革力度均比圓通更強(qiáng);2016年前后,中通和韻達(dá)在核心轉(zhuǎn)運(yùn)中心更新自動化分揀設(shè)備,根據(jù)資本開支數(shù)據(jù)估計投資進(jìn)度領(lǐng)先圓通、申通2年左右;

2016年開始中通開始加快自建車隊(duì),加強(qiáng)干線運(yùn)輸?shù)墓芸亍Mㄟ^各方面相對領(lǐng)先的網(wǎng)絡(luò)改造優(yōu)化,中通和韻達(dá)成本優(yōu)勢逐步超越圓通,憑借成本優(yōu)化降價快速獲取業(yè)務(wù)量,2016年中通市占率超越圓通成為第一,2017年韻達(dá)市占率超越圓通成為第二。

4)2018年至今:申通、圓通奮起直追。轉(zhuǎn)運(yùn)中心方面,自營率最低的申通2018年大量收購轉(zhuǎn)運(yùn)中心,截止2018年底,68個轉(zhuǎn)運(yùn)中心中60個已經(jīng)實(shí)現(xiàn)自營;末端網(wǎng)絡(luò)方面,申通和圓通2018年逐步分拆大加盟商,推進(jìn)網(wǎng)絡(luò)扁平化;干線運(yùn)輸方面,申通和圓通分別于2017年下半年和2018年開始加大采購自有車輛,加大干線運(yùn)輸自營率。申通、圓通和中通、韻達(dá)在業(yè)務(wù)量上差距越來越大的趨勢逐步停止。

通達(dá)系物流網(wǎng)絡(luò)數(shù)據(jù)對比

項(xiàng)目 | 中通 | 韻達(dá) | 圓通 | 申通 | 百世 |

自營轉(zhuǎn)運(yùn)中心數(shù)量占比(2018年) | 93% | 100% | 80% | 88% | 100% |

自動化設(shè)備數(shù)量(2018H1) | 78 | - | 15 | 很少 | 47 |

自營車輛數(shù)量占比(2018H1) | 60%+ | 未知 | 30% | 58% | 0% |

一級加盟商數(shù)量(2017年) | 3800 | 3379 | 3000 | 1846 | 未知 |

數(shù)據(jù)來源:公開資料整理

目前,通達(dá)系龍頭之間競爭趨勢明顯加劇,由于快遞行業(yè)規(guī)模效應(yīng)明顯,第一要務(wù)仍然是搶量,而目前通達(dá)系的產(chǎn)品仍然同質(zhì)化,產(chǎn)品差異化尚待時日,企業(yè)只能通過降價搶量,價格戰(zhàn)不可避免,從而公司內(nèi)部成本優(yōu)化成為競爭關(guān)鍵,成本越低,價格越低,才能在市場上更具競爭力。

目前,造成通達(dá)系公司之間存在成本差異的因素主要取決于兩點(diǎn),一是規(guī)模,二是網(wǎng)絡(luò):1)從規(guī)模效應(yīng)上來講,業(yè)務(wù)量越多,平均每單快遞分?jǐn)偟霓D(zhuǎn)運(yùn)中心運(yùn)作和干線運(yùn)輸?shù)墓潭ǔ杀揪驮缴伲瑒t單件成本必然具有相對優(yōu)勢。由于目前,通達(dá)系各個公司之間市占率差距并不大,2018年三季度,排名第一的中通市占率高出排名第五的百世市占率5.7個百分點(diǎn),龍頭還沒有絕對的規(guī)模優(yōu)勢,目前規(guī)模差異會造成公司間一定成本差異。

2)從網(wǎng)絡(luò)上來講,網(wǎng)絡(luò)整體的業(yè)務(wù)處理效率越高,包括人效、車輛效率、機(jī)器效率等,單票的快遞成本將會越低。目前,通達(dá)系公司之間網(wǎng)絡(luò)的差異也是公司間成本差異的主要原因。快遞公司成本主要分為三塊——面單成本、運(yùn)輸成本和中轉(zhuǎn)成本。就面單成本來說,由于目前快遞企業(yè)大部分業(yè)務(wù)的面單均已實(shí)現(xiàn)電子化,單票面單成本均很低,沒有明顯差異。就運(yùn)輸成本來說,根據(jù)2017年數(shù)據(jù),中通單票運(yùn)輸成本比韻達(dá)和圓通低0.16-0.17元(申通當(dāng)時轉(zhuǎn)運(yùn)中心自營率較低,不具可比性),中通在干線運(yùn)輸上具有明顯的相對優(yōu)勢,主要得益于中通2016年大力推進(jìn)自有車隊(duì)建設(shè),首先,有效管理的自有車隊(duì)成本本身會低于第三方車隊(duì)收取的運(yùn)輸費(fèi)用;其次,公司可以加快小車換大車進(jìn)度,可以節(jié)約人力、油費(fèi)以及路費(fèi)。就中轉(zhuǎn)成本來說,根據(jù)2017年數(shù)據(jù),中通和韻達(dá)單票中轉(zhuǎn)成本比圓通低0.05-0.08元左右(申通當(dāng)時轉(zhuǎn)運(yùn)中心自營率較低,不具可比性),中轉(zhuǎn)中心的成本優(yōu)化主要通過自動化設(shè)備替代人力實(shí)現(xiàn),2016年前后開始加大自動化設(shè)備投入的中通和韻達(dá)在該環(huán)節(jié)也開始體現(xiàn)成本的相對優(yōu)勢。

從資本支出方向分析,可以看出每家公司由于網(wǎng)絡(luò)發(fā)展階段不同,支出側(cè)重方向也不同。從2016年以來的數(shù)據(jù)來看,中通和韻達(dá)在土地、分揀中心建設(shè)、車輛以及機(jī)器設(shè)備上都在同時投入,其中中通的投入資金比韻達(dá)多;圓通前幾年的投入主要集中在土地和分揀中心建設(shè),在車輛和機(jī)器設(shè)備上的投入相對較少;申通前幾年傾向輕資產(chǎn)模式,整體資本投入明顯低于中通、韻達(dá)和圓通,投資的方向主要集中在車輛和分揀中心建設(shè)上,在土地和機(jī)器設(shè)備上的投入相對較少。目前來看,通達(dá)系網(wǎng)絡(luò)均還有優(yōu)化空間而且需要擴(kuò)充產(chǎn)能應(yīng)對每年快速的業(yè)務(wù)量增長,預(yù)計2019年通達(dá)系公司的資本投入速度不會放緩。

與成本競爭相關(guān)的網(wǎng)絡(luò)關(guān)鍵環(huán)節(jié)優(yōu)化趨勢:1)中轉(zhuǎn)環(huán)節(jié):a.自動化設(shè)備替代人力,節(jié)約人力成本。中通、韻達(dá)投入領(lǐng)先,圓通、申通開始加強(qiáng);b.分揀中心土地自有、建筑自建,首先節(jié)約場地租賃成本,其次更好契合自動化設(shè)備、大車輛等設(shè)施運(yùn)作,增效將本。該環(huán)節(jié),中通、圓通投入領(lǐng)先,韻達(dá)其次,申通開始加強(qiáng)。

2)干線運(yùn)輸:自有車輛及自主管理。該環(huán)節(jié),中通領(lǐng)先優(yōu)勢明顯,韻達(dá)其次,圓通、申通開始加強(qiáng)。

3)末端配送:加入菜鳥驛站,與豐巢合作,提高配送小哥效率,節(jié)約人力。通達(dá)系發(fā)展情況相似。

2015-2018年通達(dá)系百世投資情況對比

序號 | 項(xiàng)目(單位:億元) | 2015年 | 2016年 | 2017年 | 2018E |

1 | 百世: | - | - | - | - |

1.1.1 | 分揀中心建設(shè) | - | 0 | 0 | 4.5 |

1.1.2 | 機(jī)器設(shè)備 | - | 4.8 | 5.3 | 5.2 |

1.1.3 | 其他 | - | 1.5 | 2.2 | 2.5 |

1.1 | 合計 | 3.98 | 6.29 | 7.50 | 12.22 |

1.2 | 收入占比 | 7.6% | 7.1% | 3.8% | 4.4% |

融資租賃車輛(出租方) | 0.20 | 1.08 | 7.22 | 9.45 |

數(shù)據(jù)來源:公開資料整理

2015-2018年通達(dá)系中通投資情況對比

序號 | 項(xiàng)目(單位:億元) | 2015年 | 2016年 | 2017年 | 2018E |

2 | 中通: | - | - | - | - |

2.1.1 | 土地 | - | 4.9 | 3.4 | 3.0 |

2.1.2 | 車輛 | - | 5.2 | 4.9 | 7.1 |

2.1.3 | 分揀中心建設(shè) | - | 8.4 | 14.1 | 15.4 |

2.1.4 | 機(jī)器設(shè)備 | - | 5.2 | 5.8 | 8.4 |

2.1.5 | 其他 | - | 3.3 | -0.1 | 0 |

2.1 | 合計 | 15 | 27 | 28 | 33.78 |

2.2 | 收入占比 | 24.6% | 27.6% | 21.4% | 19.4% |

數(shù)據(jù)來源:公開資料整理

2015-2018年通達(dá)系韻達(dá)投資情況對比

序號 | 項(xiàng)目(單位:億元) | 2015年 | 2016年 | 2017年 | 2018E |

3 | 韻達(dá): | -- | - | - | - |

3.1.1 | IT設(shè)備及服務(wù) | - | 0.4 | 0.4 | 0.8 |

3.1.2 | 車輛 | - | 6.2 | 4.0 | 4.1 |

3.1.3 | 分揀中心 | - | 6.2 | 7.2 | 11.9 |

3.1.3.1 | 其中:機(jī)器設(shè)備 | - | 5.0 | 5.2 | 7.4 |

3.1.4 | 土地 | 5.1 | 1.4 | 4.3 | |

3.1.5 | 其他(含股權(quán)投資) | - | 0.5 | 3.5 | 1.0 |

3.1 | 合計 | 5.91 | 18.4 | 16.6 | 22.2 |

3.2 | 收入占比 | 11.7% | 25.0% | 16.6% | 16.7% |

數(shù)據(jù)來源:公開資料整理

2015-2018年通達(dá)系圓通投資情況對比

| 序號 | 項(xiàng)目(單位:億元) | 2015年 | 2016年 | 2017年 | 2018E |

| 4 | 圓通: | -- | - | - | - |

| 4.1.1 | IT設(shè)備及服務(wù) | - | 0.2 | 0.6 | 1.3 |

| 4.1.2 | 車輛 | - | - | 0.6 | 3.3 |

| 4.1.3 | 飛機(jī) | - | 0.5 | 1.4 | 1.3 |

| 4.1.4 | 分揀中心 | - | 12.3 | 8.7 | 16.2 |

| 4.1.4.1 | 其中:機(jī)器設(shè)備 | - | 1.6 | 1.4 | 2.9 |

| 4.1.5 | 土地 | - | 5.5 | 2.2 | 3.0 |

| 4.1.6 | 其他(含股權(quán)投資) | - | - | 10.0 | 1.0 |

| 4.1 | 合計 | - | 18.5 | 23.5 | 26.2 |

| 4.2 | 收入占比 | - | 11.0% | 11.7% | 9.8% |

數(shù)據(jù)來源:公開資料整理

2015-2018年通達(dá)系申通投資情況對比

序號 | 項(xiàng)目(單位:億元) | 2015年 | 2016年 | 2017年 | 2018E |

5 | 申通 | - | - | - | - |

5.1.1 | 土地 | 2.3 | 1.0 | ||

5.1.2 | 轉(zhuǎn)運(yùn)中心 | - | 4.7 | 9.7 | - |

5.1.2.1 | 其中:機(jī)器設(shè)備 | - | 0.6 | 1.5 | - |

5.1.3 | 車輛 | -- | 4.1 | 5.4 | - |

5.1.4 | 信息設(shè)備 | - | 0.6 | 0.7 | - |

5.1.5 | 其他(含股權(quán)投資) | - | 2.1 | 1.0 | - |

5.1 | 合計 | - | 8.5 | 13.8 | 17.8 |

5.2 | 收入占比 | - | 8.6% | 10.9% | 10.6% |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國電商零售行業(yè)市場深度分析及市場規(guī)模預(yù)測報告

《2022-2028年中國電商零售行業(yè)市場深度分析及市場規(guī)模預(yù)測報告》共十四章,包含中國電商零售行業(yè)投資分析,2022-2028年中國電商零售企業(yè)投資規(guī)劃建議與客戶策略分析,研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球零售電商行業(yè)發(fā)展現(xiàn)狀:中國將創(chuàng)造全球領(lǐng)先的獨(dú)特商業(yè)模式[圖]](http://img.chyxx.com/2021/06/349160CN2A_m.jpg?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)