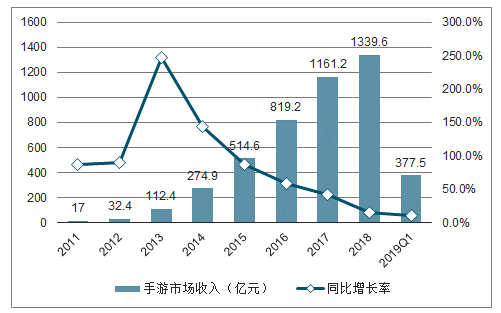

2018 年我國(guó)游戲市場(chǎng)整體收入規(guī)模 2144.3 億元,同比增長(zhǎng) 5.30%,收入增速為近幾年來(lái)最低值。游戲市場(chǎng)用戶規(guī)模達(dá) 6.26 億人,同比增長(zhǎng) 7.3%,增速有所回升。國(guó)內(nèi)手游市場(chǎng) 2018 年實(shí)現(xiàn)收入 1339.6億元,同比增長(zhǎng) 15.4%,依然是推動(dòng)游戲行業(yè)收入增長(zhǎng)的最主要貢獻(xiàn)者。玩家基數(shù)極大的“吃雞”類(lèi)游戲在 2018 年持續(xù)表現(xiàn)火爆,一方面,吸引了大量新玩家加入,幫助拓展了行業(yè)用戶邊界;另一方面,相較于較高的用戶活躍度,該類(lèi)游戲的單用戶付費(fèi)水平不高,且部分“吃雞”手游的收入變現(xiàn)仍然受阻,是造成 2018 年行業(yè)收入增長(zhǎng)不及預(yù)期的重要原因之一。

2019Q1,國(guó)內(nèi)游戲市場(chǎng)實(shí)現(xiàn)銷(xiāo)售收入 584.4 億元,同比增長(zhǎng) 5.1%,環(huán)比增長(zhǎng) 8.8%。游戲市場(chǎng)較 2018Q4 出現(xiàn)環(huán)比回升主要是多款老游戲推出了新年新版本從而提升了玩家活躍度,而手游市場(chǎng)特別是新游表現(xiàn)相對(duì)一般,版號(hào)重新下發(fā)的利好尚未得到充分體現(xiàn)。

2012-2019Q1中國(guó)游戲市場(chǎng)收入規(guī)模增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2011-2018年中國(guó)游戲市場(chǎng)用戶規(guī)模增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2011-2019Q1中國(guó)手機(jī)游戲市場(chǎng)收入規(guī)模及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

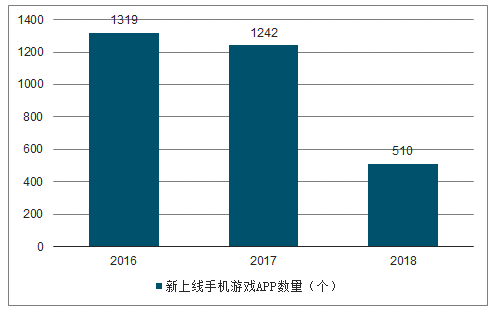

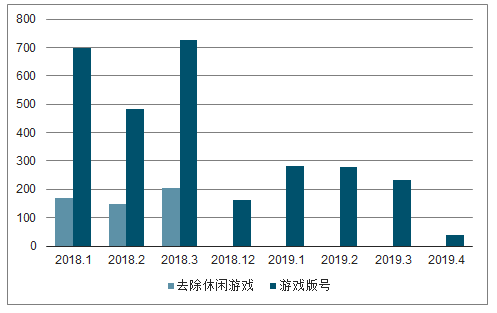

由于手游產(chǎn)品生命周期相對(duì)較短,需要大量新游戲的持續(xù)推出來(lái)彌補(bǔ)老游戲流水的自然下滑。因此,2018 年版號(hào)審批的暫停導(dǎo)致的新游系供給大幅減少對(duì)手游市場(chǎng)的負(fù)面影響十分顯著。根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計(jì),2018 年新上線且月活躍用戶過(guò)千的手機(jī)游戲數(shù)量較 2017 年大幅下滑了 58.9%。尤其是在 2018Q4,隨著游戲廠商持有版號(hào)的少量庫(kù)存游戲消耗殆盡,手游市場(chǎng)單季度收入增長(zhǎng)出現(xiàn)明顯滑坡。2018 年底,游戲版號(hào)審批開(kāi)始恢復(fù)。近幾個(gè)月版號(hào)發(fā)放的數(shù)量較版號(hào)審批暫停之前有著較大幅度的減少。但是,近期獲得版號(hào)的游戲基本上都屬于 2018 年申報(bào)但未完成審批流程的游戲,其中重度游戲占比極高,重度游戲獲得版號(hào)的數(shù)量與審批暫停前并無(wú)明顯差距。2019 年 4 月,對(duì)于 2018 年申報(bào)游戲的版號(hào)審批工作宣告完成,廣電總局官網(wǎng)在 4 月中旬也正式下發(fā)了最新版《游戲作品出版申請(qǐng)書(shū)》,這意味著版署開(kāi)始接受 2019 年新的游戲版號(hào)審批申請(qǐng)。不過(guò),近期暫未有基于新《申請(qǐng)書(shū)》的版號(hào)下發(fā),未來(lái)游戲版號(hào)在過(guò)審難度及發(fā)放數(shù)量上有著怎樣的變化仍需進(jìn)一步觀察。到目前為止,版號(hào)審批恢復(fù)后已有千余款游戲獲批,但這些游戲在正式上線前普遍需要經(jīng)過(guò)一段時(shí)間的測(cè)試調(diào)優(yōu),導(dǎo)致 2019Q1 手游市場(chǎng)中新游表現(xiàn)并不活躍。我們預(yù)計(jì)這一批新游的集中上線期將出現(xiàn)在 Q2-Q3,屆時(shí),手游市場(chǎng)收入規(guī)模有望出現(xiàn)環(huán)比較大幅度回暖。

2016-2018年新上線手機(jī)游戲 App數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018-2019.4版號(hào)發(fā)放數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

版號(hào)審批的恢復(fù)使得各大游戲廠商不再有政策上的后顧之憂,大量新老已獲版號(hào)游戲有望迅速完成測(cè)試調(diào)優(yōu)的工作,在 Q2-Q3 集中上線。騰訊是國(guó)內(nèi)游戲市場(chǎng)的絕對(duì)龍頭,尤其是在手游市場(chǎng),其發(fā)行能力在國(guó)內(nèi)市場(chǎng)遙遙領(lǐng)先;其自行研發(fā)的以及與合作伙伴共同推出的游戲產(chǎn)品占據(jù)了國(guó)內(nèi)手游市場(chǎng)收入的半壁江山。介于騰訊游戲在國(guó)內(nèi)市場(chǎng)極強(qiáng)的影響力,通過(guò)騰訊手游的產(chǎn)品發(fā)行計(jì)劃來(lái)推測(cè)未來(lái)一段時(shí)間內(nèi)國(guó)內(nèi)手游市場(chǎng)的景氣情況。

縱覽騰訊 2019 年頭部手游產(chǎn)品的發(fā)行計(jì)劃,我們發(fā)現(xiàn),無(wú)論是在頭部產(chǎn)品的數(shù)量上還是質(zhì)量上,2019 年騰訊游戲的表現(xiàn)都將超出去年水平。誠(chéng)然,騰訊一季度游戲業(yè)務(wù)的表現(xiàn)比較一般,但這主要是受累于部分游戲流水被遞延至今后以及一季度上線新游數(shù)量較少。

近期,騰訊游戲業(yè)務(wù)已開(kāi)始發(fā)力,數(shù)款產(chǎn)品將對(duì)公司未來(lái)業(yè)績(jī)帶來(lái)較為顯著的積極影響。首先是 3 月底發(fā)行的《完美世界》,其首月流水超 10 億元,暢銷(xiāo)榜排名穩(wěn)定在 Top3,有望成為目前市場(chǎng)上最“吸金”的 MMORPG 游戲;5 月,《和平精英》的正式上線意味著“吃雞”手游的商業(yè)化變現(xiàn)之路正式開(kāi)啟。《和平精英》在用戶規(guī)模上是國(guó)內(nèi)唯一一款可與《王者榮耀》相提并論的游戲,其龐大的用戶群體以及在漫長(zhǎng)的測(cè)試周期中逐漸積累的付費(fèi)需求在短時(shí)間內(nèi)集中釋放,使得游戲上線后的收入水平十分驚人。根據(jù)調(diào)查數(shù)據(jù)顯示,僅 iOS 渠道,游戲前三天的收入規(guī)模就接近 1億元,首月流水或能達(dá)到 20 億元水平。兩款新游戲的良好表現(xiàn)將對(duì)公司業(yè)績(jī)帶來(lái)顯著增量。

二季度末是騰訊全年重點(diǎn)產(chǎn)品上線最為集中的時(shí)間點(diǎn),期間將上線包括《云夢(mèng)四時(shí)歌》、《妖精的尾巴-魔導(dǎo)少年》、《劍網(wǎng) 3-指尖江湖》、《權(quán)力的游戲-凜冬將至》、《我的起源》等多款頭部手游,大概率帶動(dòng)短期內(nèi)手游市場(chǎng)流水規(guī)模的大幅增長(zhǎng)。《云夢(mèng)四時(shí)歌》作為這一批次手游中最先上線的一款作品,雖然作品本身并無(wú)大 IP 加成,但憑借其 3D 國(guó)風(fēng)精致的視覺(jué)表現(xiàn),以及成熟的卡牌+回合制玩法,游戲在上周成功上線后即吸引了大量玩家的關(guān)注,取得 iOS 暢銷(xiāo)榜最高排名第 6 的好成績(jī)。而此后計(jì)劃陸續(xù)上線的作品中更包含了多款端改手、全球頂尖 IP 改編的作品,預(yù)計(jì)流水收益還將高于《云夢(mèng)四時(shí)歌》。在二季度末這一批次上線的游戲中,騰訊多采用代理發(fā)行的模式,因此,我們同樣建議關(guān)注完美世界、游族網(wǎng)絡(luò)、西山居(金山軟件)等新游戲的研發(fā)方。相關(guān)公司將充分受益于騰訊強(qiáng)大的發(fā)行能力,雙方共同將新游戲的流水做大,并從中獲取可觀的游戲分成收入。

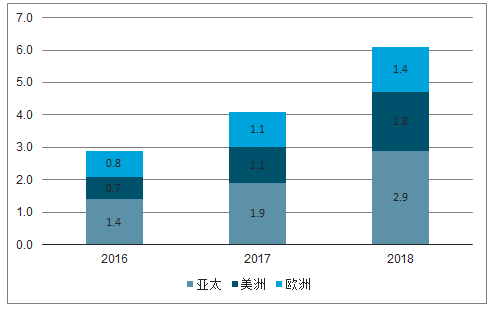

伴隨著國(guó)內(nèi)手游市場(chǎng)增速放緩,通過(guò)游戲出海探尋新的增長(zhǎng)空間已成為國(guó)內(nèi)游戲大廠的必備技能。近兩年來(lái),手游出海成績(jī)斐然,國(guó)產(chǎn)手游廠商在海外市場(chǎng)取得的收入大幅增長(zhǎng)了 109%。2018 年全年取得的來(lái)自海外市場(chǎng)的收入達(dá) 61 億美元,接近國(guó)內(nèi)手游市場(chǎng)規(guī)模的 1/3。與 2017 年相比,游戲出海收入增長(zhǎng)約 20 億美元,這一增量與國(guó)內(nèi)手游市場(chǎng)的增量已經(jīng)十分接近。

總部位于中國(guó)的發(fā)行商所發(fā)行游戲的海外用戶支出(十億)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

頭部游戲是拉動(dòng)游戲出海收入增長(zhǎng)的重要因素,根據(jù)調(diào)查數(shù)據(jù)顯示,2018 年中國(guó)手游出海 TOP30 的整體營(yíng)收漲幅達(dá) 38%,且TOP30 游戲收入規(guī)模的準(zhǔn)入門(mén)檻大幅提升,達(dá)到去年的 2.2 倍。國(guó)產(chǎn)手游除了在東南亞等地區(qū)保持傳統(tǒng)優(yōu)勢(shì)外,頭部游戲產(chǎn)品中主打美國(guó)、日本市場(chǎng)的產(chǎn)品也日趨增加。TOP30 出海手游中,來(lái)自美國(guó)、日本兩國(guó)的收入已經(jīng)接近游戲海外總收入的 50%。國(guó)產(chǎn)手游已經(jīng)完全打開(kāi)了歐美先進(jìn)市場(chǎng),預(yù)計(jì)在 2019 年,游戲出海仍有望持續(xù)穩(wěn)中有進(jìn)的態(tài)勢(shì)。

游戲出海受到主流媒體及主管部門(mén)領(lǐng)導(dǎo)的大力支持。人民日?qǐng)?bào)等媒體曾多次撰文表彰國(guó)產(chǎn)游戲在海外的出色表現(xiàn),而在 2018 年底舉辦的游戲產(chǎn)業(yè)年會(huì)上,多位主管部門(mén)領(lǐng)導(dǎo)的發(fā)言中也紛紛提到要“加大力度讓中國(guó)游戲走出去,將中國(guó)游戲打造成對(duì)外文化交流的響亮品牌”。未來(lái)游戲出海在整個(gè)游戲產(chǎn)業(yè)中的重要性或?qū)⑦M(jìn)一步提高。

在 2 月舉行的世界移動(dòng)大會(huì) 2019 上,騰訊與英特爾聯(lián)手推出了云游戲平臺(tái)“騰訊即玩”;3 月,谷歌正式推出了云游戲平臺(tái)“Stadia”;4 月,騰訊開(kāi)始測(cè)試云游戲平臺(tái)“Start”。5G 時(shí)代的臨近使得云游戲游戲受到的市場(chǎng)關(guān)注度大大提升。

所謂云游戲即將游戲設(shè)備從玩家手中轉(zhuǎn)移到云端上,云端服務(wù)器同時(shí)負(fù)責(zé)圖形運(yùn)算及游戲數(shù)據(jù)運(yùn)算,再將轉(zhuǎn)換好的圖像通過(guò)串流方式轉(zhuǎn)移到用戶終端。在云游戲模式下,玩家的終端只需要具備能夠支撐流媒體播放程度的性能即能暢玩 3A 級(jí)別的游戲,這一做法大大分散了玩家在游戲前期所需承擔(dān)的高額設(shè)備購(gòu)置成本,從而吸引更多玩家加入。但是,云游戲平臺(tái)對(duì)網(wǎng)速及延時(shí)有著較高的要求。如谷歌近期發(fā)布的云游戲平臺(tái) Stadia(原名 Project Stream)即要求傳輸速度穩(wěn)定在 25Mbps,延時(shí)在 40ms 之內(nèi)。雖然目前的 4G 環(huán)境仍較難達(dá)到云游戲平臺(tái)要求的高網(wǎng)速及低延時(shí),但未來(lái) 5G 環(huán)境下的理論傳輸速度可達(dá) 1000Mbps,延時(shí) 1ms 以內(nèi),可以較好地彌補(bǔ)目前云游戲所面臨的傳輸速度及延時(shí)瓶頸。

主要云游戲平臺(tái)情況

服務(wù)名稱(chēng) | 服務(wù)商 | 開(kāi)始運(yùn)行時(shí) 間 | 運(yùn)行平臺(tái) | 包月服務(wù)價(jià) 格 |

Playstation Now | Sony | 2015 | PS4、PC(Win10) | 19.99 美元 |

Stadia(Project Stream) | Google | 2019 | Chrome 瀏覽器 | 測(cè)試中,免 費(fèi) |

Shadow | Blade SAS | 2017 | PC、Android | 45 美元 |

Project xCloud | Microsoft | NA | Xbox | 開(kāi)發(fā)測(cè)試中 |

Project Atlas | EA | NA | 不明 | 開(kāi)發(fā)測(cè)試中 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

云游戲還有望重塑游戲行業(yè)的商業(yè)模式。相比目前一次性買(mǎi)斷或是本體免費(fèi)道具內(nèi)購(gòu)的變現(xiàn)模式,部分游戲玩家可能更容易接受云游戲普遍采用的訂閱制結(jié)合內(nèi)購(gòu)的變現(xiàn)模式,有望進(jìn)一步拓展游戲玩家規(guī)模,或是刺激玩家嘗試更多數(shù)量的游戲。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)游戲機(jī)行業(yè)市場(chǎng)全景調(diào)研及發(fā)展趨勢(shì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)游戲行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)研究報(bào)告

《2026-2032年中國(guó)游戲行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)研究報(bào)告》共十二章,包含2026-2032年游戲行業(yè)發(fā)展及投資前景預(yù)測(cè)分析,2026-2032年中國(guó)游戲行業(yè)投資風(fēng)險(xiǎn)分析,2026-2032年中國(guó)游戲行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢