中國(guó)日化行業(yè)蓬勃發(fā)展,規(guī)模僅次于美國(guó)居世界第二,增速超主要發(fā)達(dá)國(guó)家。隨著生活水平的提升、護(hù)膚&美妝知識(shí)的普及、以及新型媒體(如抖音、直播、小紅書)的廣泛傳播,化妝品市場(chǎng)規(guī)模持續(xù)擴(kuò)大。根據(jù)調(diào)查數(shù)據(jù)顯示,2018年我國(guó)化妝品市場(chǎng)規(guī)模達(dá)到4102.3億元(YoY+12.3%),超過(guò)十五年維持正增長(zhǎng),成長(zhǎng)為僅次于美國(guó)的第二大化妝品消費(fèi)國(guó)。2014-2018年,我國(guó)化妝品市場(chǎng)規(guī)模復(fù)合增長(zhǎng)率達(dá)8.6%,高于北美(4.0%)、日本(2%)、韓國(guó)(5.0%)等發(fā)達(dá)國(guó)家和地區(qū)。預(yù)計(jì)未來(lái)五年化妝品市場(chǎng)復(fù)合增速為8.6%,超過(guò)全球平均水平。

各國(guó)家、地區(qū)化妝品市場(chǎng)規(guī)模增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

較低的人均消費(fèi)金額映射出我國(guó)化妝品市場(chǎng)的較大潛力。2017年我國(guó)居民人均對(duì)于化妝品的消費(fèi)僅有38.5美元,遠(yuǎn)低于美國(guó)(264.0美元)、日本(285.5美元)和韓國(guó)(250.3美元),仍有較大發(fā)展空間。從短期行業(yè)趨勢(shì)來(lái)看,2016年底化妝品社零增速企穩(wěn)回升,2017年5月起開(kāi)始趕超社零總額增速,18年下半年起受宏觀經(jīng)濟(jì)環(huán)境等因素影響行業(yè)增速有所放緩,19年重啟高增長(zhǎng)。

化妝品社零增速超社零總額增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

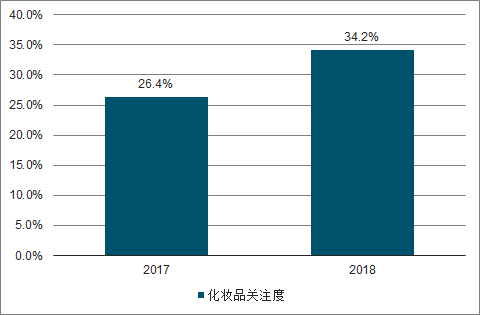

化妝品市場(chǎng)的持續(xù)增長(zhǎng)背后是年輕消費(fèi)者和低線消費(fèi)者的崛起。資生堂在中國(guó)提出核心“化妝品人口”的概念:即居住在城鎮(zhèn)、年齡大于20歲、年收入3萬(wàn)元以上的女性,并預(yù)計(jì)2020年該消費(fèi)群體將較2015年翻一倍,達(dá)到4億人。一方面,化妝品消費(fèi)人群持續(xù)年輕化,天貓美妝數(shù)據(jù)顯示,90年后出生的年輕消費(fèi)人群在2016年線上人數(shù)占比已過(guò)半,且消費(fèi)規(guī)模首次超越80后人群。“90后”、“95后”甚至“00后”更普遍地受到社交媒體和廣告營(yíng)銷的影響,對(duì)“外在美”的重視程度更高,往往更早、更多地使用化妝品。另一方面,四線城市人均GDP正在密集跨過(guò)5000美元,這正是可選消費(fèi)需求的旺盛階段,化妝品往往是首選的“消費(fèi)升級(jí)”品類之一。據(jù)調(diào)查數(shù)據(jù)顯示,2018年四線及以下城市用戶對(duì)化妝品關(guān)注度提升34.2%,超過(guò)其他線級(jí)城市。

四線線城市對(duì)化妝品關(guān)注度提升情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

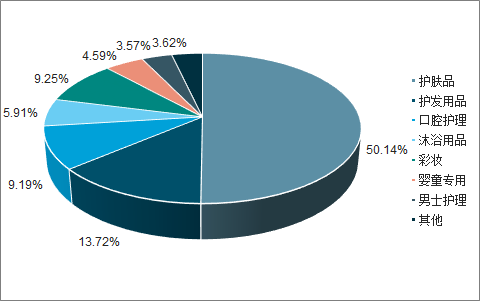

從市場(chǎng)占比來(lái)看,護(hù)膚品為化妝品市場(chǎng)的主導(dǎo)品類。2017年,護(hù)膚品占據(jù)日化行業(yè)超一半的份額(50.1%),其次為日常洗護(hù)品類(護(hù)發(fā)、口腔護(hù)理及沐浴用品合計(jì)28.8%)和彩妝(9.3%)。護(hù)膚品類中,面部護(hù)理占87%,其中乳液、面霜等基礎(chǔ)保濕產(chǎn)品占比達(dá)36.8%、抗皺產(chǎn)品占比達(dá)21.4%。

從成長(zhǎng)性來(lái)看,彩妝品類增速更高。彩妝品類13-18年CAGR為15.8%,18年增速達(dá)24.26%,高于化妝品行業(yè)整體(12.3%)、護(hù)膚品(13.2%)和洗護(hù)品類。彩妝各細(xì)分品類中,底妝(粉底液、BB霜等)占比47%,唇妝(唇彩、唇線筆等)占比36.7%,眼妝(眼影、眼線筆等)占比18.6%。

日化行業(yè)各品類占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

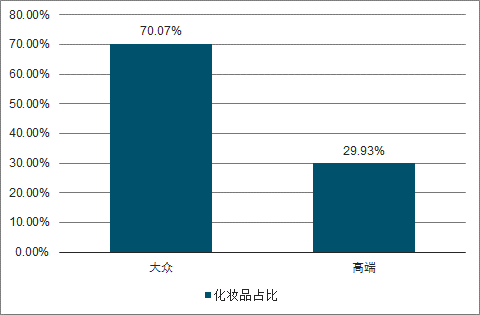

大眾線占據(jù)主流消費(fèi)市場(chǎng),但高端線增速更高。根據(jù)調(diào)查數(shù)據(jù)顯示,2018年大眾化妝品占行業(yè)整體70%,占據(jù)行業(yè)主導(dǎo)地位。但近年來(lái)高端線增速顯著上升,17、18年高端線銷售額同比增長(zhǎng)25%、28%,遠(yuǎn)高于大眾線增速6%和7%。受益于年輕消費(fèi)者對(duì)高端化妝品的追捧,外資品牌年輕化化營(yíng)銷、以及線上渠道對(duì)三到五線城市更好的觸及,高端化妝品在未來(lái)幾年預(yù)計(jì)將保持較高速度增長(zhǎng)。

化妝品高端線和大眾線占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

護(hù)膚品從過(guò)去的保濕為主擴(kuò)展至美白、抗皺、防曬、修護(hù)、祛痘等細(xì)分功能,產(chǎn)品種類延伸至水、乳、霜、精華、面膜、安瓶、凍干粉等。彩妝也更加多樣化,底妝從粉底液到BB霜、CC霜、氣墊;唇妝從唇膏到唇釉、唇線筆;口紅、眼影色號(hào)更是層出不窮。根調(diào)查數(shù)據(jù)顯示,2018年護(hù)膚品類中關(guān)注度最高的為面膜(34.3%),增速最快的為面膜(+44%)和眼部精華(+53.3%)。彩妝中關(guān)注度最高的為口紅/唇膏(38.6%),增長(zhǎng)最快的為高光(+81.5%)和定妝產(chǎn)品(+157.3%)。另?yè)?jù)Bloomberg數(shù)據(jù),2018年我國(guó)唇妝類銷售額同比增長(zhǎng)達(dá)35.3%,在彩妝品類中居首;面膜同比增長(zhǎng)14.8%,在護(hù)膚品類中居首。

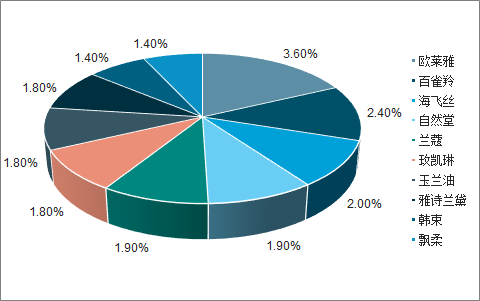

我國(guó)日化行業(yè)品牌集中度下降,本土品牌份額提升。日化行業(yè)整體集中度在下降,品牌CR10從2007年的27.3%下降至2018年的20%。但本土品牌市場(chǎng)占有率提升,從2008年的14.3%增長(zhǎng)至2017年的24.5%,超越歐美和日韓品牌。2008年,中國(guó)日化市場(chǎng)銷售額前十的均為外資品牌;2018年,已有三個(gè)本土品牌躋身銷售額前十,分別為百雀羚(2.4%)、自然堂(1.9%)和韓束(1.4%)。

2018年銷售額TOP10品牌

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

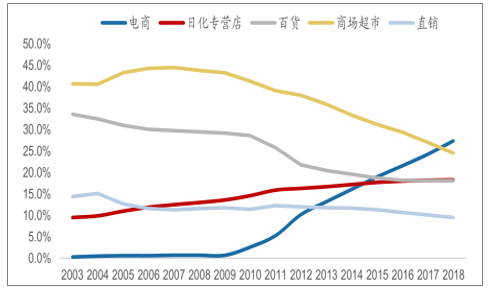

2018年,電商已成為我國(guó)化妝品第一大銷售渠道(27.4%),其次為商超(24.5%)、日化專營(yíng)店(18.3%)和百貨(18.1%)。從變化趨勢(shì)來(lái)看,2003-2018的十五年期間,先是日化專營(yíng)店蓬勃發(fā)展,占比從03年的9.5%上升到18年的18.3%,從邊緣渠道成長(zhǎng)為主流渠道之一。再是電商渠道后來(lái)居上,伴隨互聯(lián)網(wǎng)用戶紅利,日化行業(yè)線上滲透率從09年的不足1%上升到18年的第二大渠道;而百貨、商超等傳統(tǒng)渠道占比持續(xù)下降。

國(guó)內(nèi)日化行業(yè)渠道變遷

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

日化專營(yíng)店是國(guó)產(chǎn)化妝品品牌的第一輪渠道紅利:2003-2011年,日化專營(yíng)店迎來(lái)黃金發(fā)展期。比起百貨,日化專營(yíng)店擁有一站式購(gòu)齊和價(jià)格親民的優(yōu)點(diǎn),既節(jié)省了消費(fèi)者購(gòu)物的時(shí)間,又與當(dāng)時(shí)大多數(shù)人的消費(fèi)水平相適應(yīng);比起商超,日化專營(yíng)店BA導(dǎo)購(gòu)能夠提供更為專業(yè)的咨詢服務(wù),因此受到了大眾消費(fèi)者的歡迎。當(dāng)時(shí)仍處于創(chuàng)立之初的本土大眾品牌,如珀萊雅、自然堂、丸美等,為順利進(jìn)入市場(chǎng)、吸引消費(fèi)者,與日化專營(yíng)店展開(kāi)了緊密合作,并大舉讓利,成功借助專營(yíng)店渠道崛起大眾市場(chǎng)。而實(shí)力雄厚的外資品牌,特別是定位中高端的外資品牌,仍然主攻百貨、直銷等品牌店渠道,給了本土品牌在日化店發(fā)展的機(jī)會(huì)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)日化用品行業(yè)市場(chǎng)全景調(diào)研及發(fā)展趨勢(shì)研報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)日化行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)日化行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)趨勢(shì)研判報(bào)告》共九章,包含中國(guó)日化行業(yè)重點(diǎn)區(qū)域市場(chǎng)分析,中國(guó)日化行業(yè)領(lǐng)先企業(yè)經(jīng)營(yíng)分析,中國(guó)日化行業(yè)發(fā)展前景預(yù)測(cè)與建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國(guó)日化行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析:行業(yè)規(guī)模持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/2021/05/20210527131530.jpg?x-oss-process=style/w320)