在世界煤炭資源中褐煤占比1/3以上,在硬煤(包括煙煤和無煙煤)資源中,煉焦煤不足資源量的1/10;我國煉焦煤查明資源儲量3037.34億噸,其中,氣煤和1/3焦煤占比45.73%,焦煤占比23.61%,我國煉焦煤資源儲量結構分布不均衡,煉焦配煤所占比重過大,主焦煤資源較為稀缺。

世界煉焦精煤產量約為9.22億噸,其中,中國煉焦精煤產量約為5.04億噸,占世界煉焦精煤產量的54.66%。我國煉焦煤產能及產量均居世界首位,資源開采強度過大,其未來稀缺性將更為突出。

一、國際現狀

在世界煤炭資源中,各類煤的分布不均衡,焦煤資源較為稀缺。據調查數據估計,世界煤炭資源中褐煤占1/3以上,在硬煤(包括煙煤和無煙煤)資源中,煉焦煤不足資源量的1/10。在總量約13430億噸的煉焦煤資源中,肥煤、焦煤和瘦煤約占1/2,其經濟可采儲量約有5500億噸-6000億噸,其中,低灰、低硫的優質煉焦煤資源僅有約800億噸,優質資源較為稀缺。

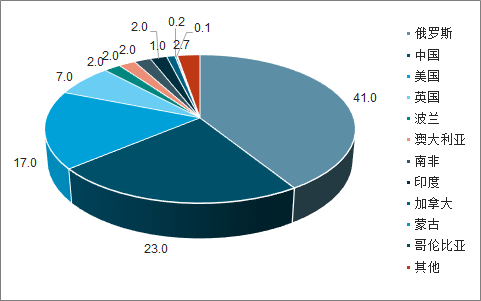

世界煉焦煤資源主要分布在俄羅斯、中國、美國、英國(%)

數據來源:公開資料整理

世界可采儲量煉焦煤資源的80%集中在俄羅斯(41%)、中國(23%)和美國(17%)三個國家,其余國家占比較小,英國約占7%,澳大利亞、波蘭、南非和印度分別約占2%,加拿大約占1%,其他國家約占3%。

二、中國現狀

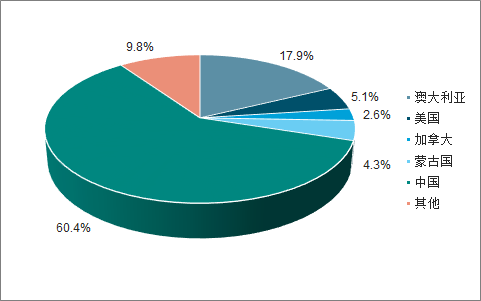

世界煉焦精煤產能約為11.71億噸,其中,中國煉焦精煤產能約為7.07億噸,占世界煉焦精煤產能的60.4%,澳大利亞煉焦精煤產能約為2.10億噸,占世界煉焦精煤產能的17.9%,澳大利亞和中國煉焦精煤產能合計占世界煉焦精煤產能的78.3%。

煉焦煤產能占比

數據來源:公開資料整理

中國煉焦精煤煤產量約為4.46億噸,占世界煉焦精煤產量的42.88%,澳大利亞煉焦精煤產量約為1.99億噸,占世界煉焦精煤產量的19.13%,澳大利亞和中國煉焦煤產量合計占世界煉焦精煤產量的62.01%。

煉焦煤資源儲量

根據《特殊和稀缺煤類開發利用管理暫行規定》(以下簡稱《規定》)所稱的特殊和稀缺煤類,是指具有某種煤質特征、特殊性能和重要經濟價值,資源儲量相對較少的煤炭種類,包括肥煤、焦煤、瘦煤和無煙煤等。《規定》顯示第六條國家對特殊和稀缺煤類實行生產總量控制,并加強規劃管理,優化開發布局。第十條新建大中型特殊和稀缺煤類煤礦投產后10年內,原則上不得通過改擴建、技術改造(產業升級)、資源整合(兼并重組)和生產能力核定等方式提高生產能力。

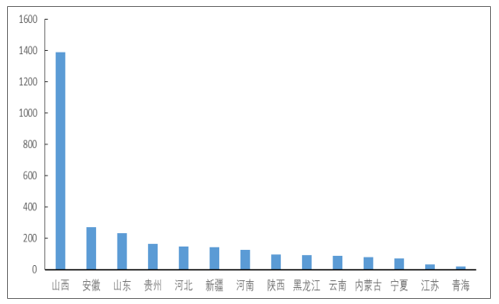

我國煉焦煤查明資源儲量3037.34億噸,其中,基礎儲量914.36億噸、資源量2122.98億噸。其中,山西煉焦煤查明資源儲量1387億噸,占比47%,其余省份煉焦煤賦存條件較差,多為高瓦斯、地質災害嚴重礦井且井型規模較小。

除山西外煉焦煤絕大多數資源分布在中東部資源匱乏且條件惡劣省份(億噸)

數據來源:公開資料整理

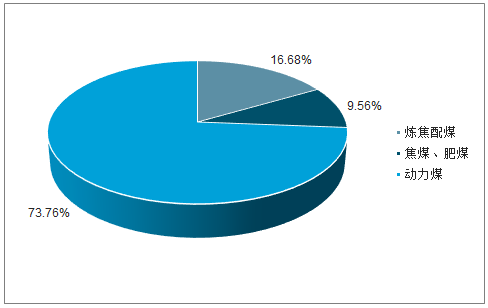

煉焦煤屬于中、高變質煙煤,我國煉焦煤資源儲量有限,煉焦煤資源的結構性矛盾十分突出,煉焦煤的主要煤種焦煤、肥煤的探明儲量相對較低,氣煤、瘦煤等煉焦配煤煤種所占比重相對較大。目前,全國煉焦煤查明資源儲量3037.34億噸,其中,氣煤和1/3焦煤占比45.73%,焦煤占比23.61%,我國煉焦煤資源儲量結構分布不均衡,煉焦配煤所占比重過大,優質焦煤賦存較少、占比較低。

我國優質焦煤查明資源儲量占比較低(%)

數據來源:公開資料整理

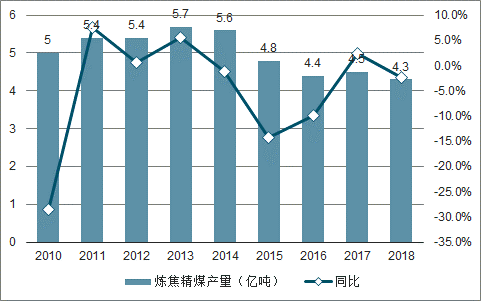

1、煉焦煤產量

“十二五”期間受經濟持續下滑,需求低迷,產能過剩問題凸顯,煉焦煤產量增速持續放緩,自2014年開始出現負增長,整體趨勢呈現下滑趨勢,2018年煉焦精煤產量4.3億噸左右,同比下滑2.4%。

2010-2018年全國煉焦精煤產量整體呈現下滑趨勢

數據來源:公開資料整理

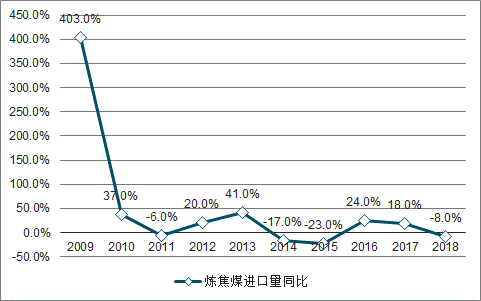

2、焦煤進口量

“十二五”期間,由于煤炭行業固定資產投資大幅提升,我國煉焦煤產量逐漸滿足社會消費需求,煉焦煤進口量自2013年達到高峰7539萬噸,同比增速高達40.7%,之后煉焦煤進口量開始逐漸回落。2018年煉焦煤進口量約6443萬噸,同比下降7.6%左右,凈進口量約6335萬噸,同比下降6.04%。

2009-2018年國外進口量同比趨勢

數據來源:公開資料整理

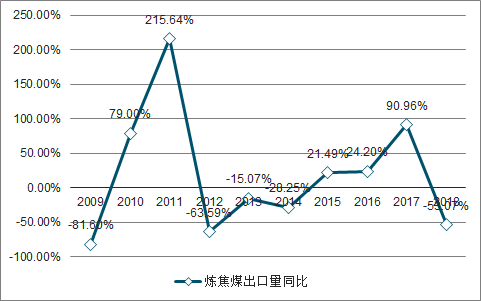

由于我國煉焦煤下游需求較大且產量有限,我國煉焦煤出口量始終維持較低水平,2018年出口量更是下降到108萬噸,大幅下降53%左右。

2009-2018年中國煉焦煤出口量同比

數據來源:公開資料整理

從焦煤庫存來看,2019年3月全社會煉焦煤庫存量低至843萬噸,低于3029萬噸的歷史平均水平。2008年的“4萬億”計劃,導致我國固定資產投資快速提升,工業產能得到爆發式擴張,直接導致鋼鐵等工業品嚴重產能過剩,在14-15年社會主要以消化庫存為主,焦煤消費量出現負增長,焦煤價格大幅下降。經過14-15年煤炭價格過低的行業背景下,焦煤企業基本處于全行業虧損狀態,焦煤行業產能自然出清,2016年開始焦煤的社會庫存得以消化。截至2019年3月我國全社會煉焦煤庫存量為843萬噸,低于市場歷史3029萬噸的平均水平,低庫存帶來的彈性不足或將加劇煤炭供需的錯配問題。

三、行業發展趨勢

1、鋼鐵對焦煤需求分析

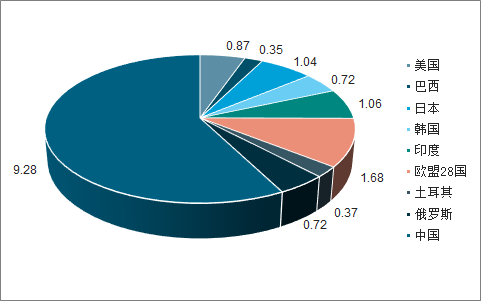

根據國際鋼鐵協會最新數據,2018年全球粗鋼總產量達到17.88億噸,同比增長4.68%。其中,中國地區粗鋼產量9.28億噸,同比增長11.61%。此外,印度、美國、俄羅斯、韓國等國家粗鋼產量均同比上漲。

從全球粗鋼供給結構來看,中國地區占比總供給量的51.90%。此外,日本、歐盟、印度、美國合計占比26.06%。

2018年全球各主要國家及地區粗鋼產量分布(億噸)

數據來源:公開資料整理

受全球經濟見頂下行影響,房地產與制造業低迷鋼鐵需求增量有限。作為拉動全球鋼鐵需求的主要動力,房地產、加工制造業景氣度的變化將直接對于上游鋼材需求產生影響。中國作為全球50%的鋼材生產及消耗國,國內房地產行業開工及銷量增速對于鋼材的需求影響尤為明顯。

2016-2019年2月,隨著國內宏觀經濟的進一步穩定,中國房地產施工面積增速逐步增大。但房屋新開工面積、商品房銷售面積增速由于受到宏觀經濟政策的調控而逐步下降。從2015-2019年2月PMI指數來看,全球PMI指數見頂回落,歐、美、日增速下行,中國制造業受經濟下行以及貿易摩擦影響,制造業投資不確定性增加。另一方面,當前中美貿易戰趨于緩和,從最新領先指標貨幣金融數據來看,1-2月社融新增5.31萬億元,同比增加1.05萬億元,整體呈現反彈態勢;此外,基建(含水電燃氣)投資同比2.5%,較去年全年回升0.7個百分點,此前連續三個月回升,1-2月房地產投資增速為11.6%,較2018年全年回升2.1個百分點,固投在基建和房地產帶動下有所回暖。整體而言,在我國宏觀逆周期調節下,經濟保持了總體平穩,鋼鐵需求總體上較為穩定。

2019-2025年中國煉焦煤行業市場監測及未來前景預測報告2019年全球鋼鐵產量預計呈現弱增長態勢,主要增量來自除中國以外的國家和地區。。澳大利亞工業、創新與科學部在其2018年發布的資源與能源季度報告中稱,由于主要鋼鐵生產國的粗鋼生產量增長與消費量基本保持同步,所以預計全球粗鋼產量將從2017年的17億噸增加到2020年的18億噸。與2018年強勁的粗鋼消費增速相比較,由于全球經濟見頂回落,我們預計2019-2020年全球粗鋼消費增速將有所放緩,從全球未來需求增量來看,粗鋼消費量增長將主要由幾個新興市場帶動,而中國作為全球最大的粗鋼消費國,由于房地產及基礎設施建設較之前有所放緩,預計粗鋼消費量將在2019年保持穩定,從2020年開始或將逐漸減少,未來中國鋼鐵產量增速或將被印度等其他新興市場超越。

2018年以來,隨著中國環保限產政策及供給側改革對于國內鋼鐵產量的限制,中國國內鋼鐵供給端逐步減弱,這也是導致2016年下半年以來鋼鐵價格上漲的主要因素。因此,從國內鋼鐵行業整體“弱供給”的供需關系來看,2019-2020年鋼鐵產量難以出現大規模增長。

世界其他國家鋼材需求反彈推動粗鋼產量增加,但是長期來看,未來鋼鐵產量增長或將受到一定限制,煉焦煤需求大概率保持平穩。2018年世界其他國家和地區粗鋼產量同比增長2.23%。18年印度、美國、韓國、俄羅斯粗鋼產量同比增速分別為4.94%、6.23%、2.02%、0.26%。此外,美國,特朗普總統的基礎設施支出計劃仍然存在很大的不確定性,早先預期的鋼材需求大幅增長可能不會發生,至少在短期內不會出現。考慮到全球制造業PMI指數見頂下行,長期來看,未來鋼鐵產量增長動力或受到一定限制,煉焦煤需求大概率保持平穩。

2、焦煤供需

在煤-焦-鋼產業鏈中,價格傳遞邏輯較為簡單,一般來說,鋼鐵價格上漲引起焦炭價格的上漲,繼而引起焦煤價格的上漲,反之亦然;且各個節點的利潤分配整體來看是較為穩定的。

現階段,螺紋鋼、焦炭和焦煤價格差處于歷史平均水平,在不考慮外界進口焦煤等因素影響下,煉焦煤供需緊平衡下,焦煤價格大概率繼續高位運行。2018年螺紋鋼、焦炭和焦煤價格差大幅高于歷史平均水平,帶動上游焦煤原材料價格繼續小幅拉漲,2018年京唐港主焦煤庫提價均價1764元/噸,較2017年的1555元/噸上漲13.5%。2019年伴隨供需緊張局面有所緩解,螺紋鋼、焦炭和焦煤價格差回歸到歷史平均水平,焦煤價格大概率維持高位運行水平。

在煤炭供需緊平衡下,新增產能釋放緩慢,邊際成本定價下,煤炭價格或將持續高位運行。我國的山西地區焦煤資源豐富,產量較大,煤炭開采成本較低,但是整體來看,安徽、河南等地的開采成本較高,在邊際成本定價模式下,將使煤價中樞長期抬升,西南和中南地區的高成本需求將成為全國煤價維持高位的支撐因素。

相關報告:智研咨詢發布的《2019-2025年中國煉焦煤行業市場監測及未來前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)