一、藥品銷售行業現狀分析

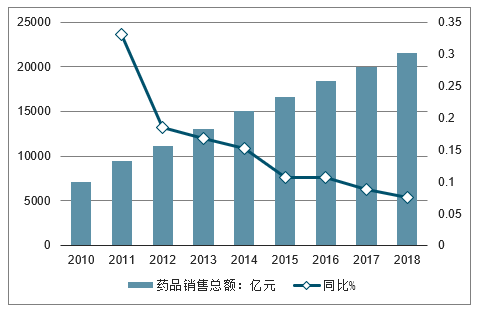

2017年七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.8%,增速同比下降1.9個百分點。2018年,全國藥品銷售增速繼續回落,但總體規模持續增長。

2010-2018年中國藥品銷售總額及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥零售行業市場專項調研及投資前景預測報告》

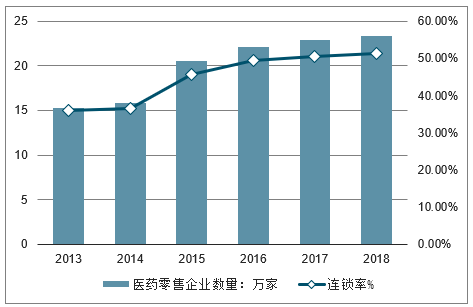

2018年全國藥品零售連鎖率預計達到51.2%。另外,從全國藥品零售企業銷售額來看,前100位企業占全國比率上升至30.8%,30家區域零售連鎖企業占全國比率上升至13.0%,6家全國龍頭企業占全國比率上升至12.7%。可見,我國藥品零售企業集中度逐步提升。

2013-2018年中國醫藥零售企業數量及連鎖率情況

數據來源:公開資料整理

2016-2018年中國醫藥零售企業集中度情況

數據來源:公開資料整理

二、醫藥流通企業經濟運行情況分析

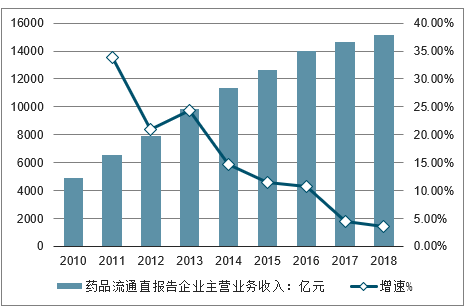

2017年,中國藥品流通直報企業主營業務收入是14620億元,同比增長了4.5%,較2016年增速下降6.3個百分點。“兩票制”在2018年全面執行,2018年直報企業營收增速將會保持小幅下降,全年直報企業主營業務收入為15150億元。

2010-2018年中國藥品流通直報告企業主營業務收入及增速走勢

數據來源:公開資料整理

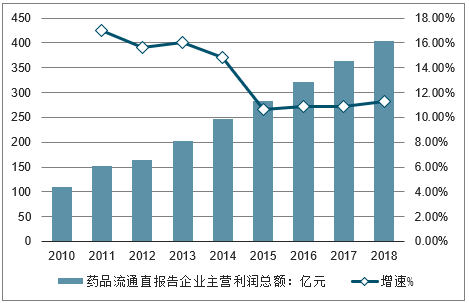

2017年,全國直報企業利潤總額為363億元,扣除不可比因素同比增長10.9%,增速于上年持平,預測2018年增速加上升至11.3%。另外,2017年平均毛利率和凈利潤率分別是7.2%和1.5%,其中毛利率較2016年有所提高,凈利潤持平。

2010-2018年中國藥品流通直報企業利潤總額及增長走勢

數據來源:公開資料整理

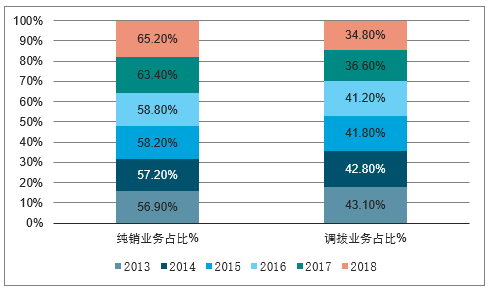

“兩票制”加大分化純銷和調撥業務,自2017年”兩票制“試行以來,直銷模式銷售占比已經出現較為明顯的提升,2017年全年純銷模式占比達63.4%,較前期增加近5個百分點。2018年規模以上流通企業純銷業務加速增長,占比進一步提升至65.2%,而調撥業務繼續調整,占比下降為34.8%。

2010-2018年中國醫藥流通企業純銷和調拔和高拔業務占比

數據來源:公開資料整理

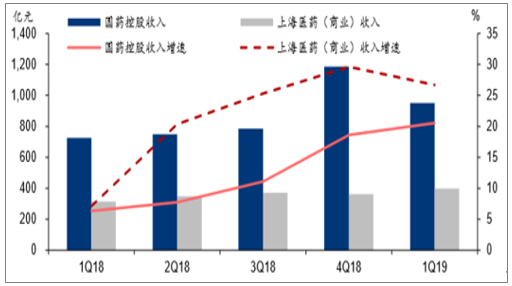

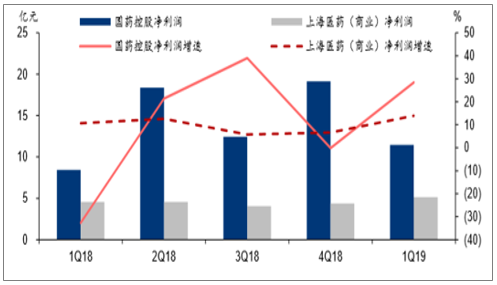

2018年初全國大部分省份全面執行“兩票制”后,行業收入與凈利潤受到影響,但經過一年的調整和轉變,“兩票制”對于行業頭部公司影響基本淡去,1Q18國藥控股、上海醫藥的商業收入和凈利潤均呈現較好發展態勢。

1Q18-1Q19各季度國藥控股和上海醫藥的收入及其增速

數據來源:公開資料整理

1Q18-1Q19各季度國藥控股和上海醫藥(商業)凈利潤及其增速

數據來源:公開資料整理

無風險利率同比降低。從2018年二季度開始十年期國債發行利率進入下行通道,雖然最近有所回升,但是整體而言,目前為止十年期國債發行利率低于去年同期。

2016年初至今十年期國債發行利率

數據來源:公開資料整理

目前國有醫藥流通龍頭融資成本同比減低,資金優勢明顯。根據國藥控股已發行的SCP票面利率看,2019年一季度票面利率比去年同期低1.0-1.5pct,這對于行業凈利率不足2%的流通企業有望貢獻較大的盈利彈性。

2018年至今國藥控股發行的270天SCP情況

名稱 | 發行日期 | 票面利率 | 期限/年 | 融資額度/億元 |

18國藥控股SCP001 | 2018/2/6 | 4.70% | 0.74 | 20 |

18國藥控股SCP004 | 2018/3/6 | 4.98% | 0.74 | 40 |

18國藥控股SCP005 | 2018/7/6 | 4.29% | 0.74 | 30 |

18國藥控股SCP007 | 2018/9/12 | 3.70% | 0.74 | 30 |

18國藥控股SCP001 | 2019/2/21 | 3.42% | 0.74 | 30 |

18國藥控股SCP002 | 2019/3/4 | 3.43% | 0.74 | 40 |

18國藥控股SCP003 | 2019/3/11 | 3.50% | 0.74 | 30 |

18國藥控股SCP005 | 2019/4/4 | 3.45% | 0.74 | 30 |

數據來源:公開資料整理

面對未來可能進一步擴大的集中采購,醫藥流通龍頭抗風險性強:1)集采配送過程中有望通過擴大市占率,對沖品種規模縮小的影響;2)集采先行支付不僅可以改善配送企業現金流,而且能夠降低融資成本,減少應收賬款壞賬計提準備;3)龍頭企業更有希望獲得進口創新藥和專利藥的代理權,調整整體產品業務結構,減少集采采購影響。

三、未來中國醫藥流通行業發展趨勢分析

目前,在“兩票制”的影響下,純銷和調撥業務兩極分化,純銷業務得到快速增長,而調撥業務急速下降,導致行業銷售增速進一步下滑。并且,此模式給企業帶來更大的資金周轉壓力,行業并購整合趨勢明顯,使得零售企業連鎖率和集中度提升。隨著國家醫改政策的實施及資本的推動,未來我國藥品流通行業集中度將進一步提高。

1、藥品流通行業發展進入結構調整期

隨著國家各項醫改政策的相繼發布實施,藥品流通行業將進入結構調整期。未來幾年內,在政策驅動下藥品流通市場競爭將更加激烈,兩極分化日益明顯。全國性藥品流通企業跨區域并購將進一步加快,區域性藥品流通企業也將加速自身發展;規模小、渠道單一的藥品流通企業將難以為繼,行業集中度將進一步提高。

2、資本成為改變藥品流通行業格局的重要力量

近年來,在資本的推動下,藥品流通企業正在由傳統的增加產品、拓展客戶以及開拓新店等內生式成長方式向并購重組的外延式成長方式轉變,行業競爭格局也隨之發生變化。一些大型醫藥產業集團分拆流通業務板塊單獨發展,或通過并購進入藥品流通行業,并逐漸作為主營業務進行開發;一些區域性批發企業為了滲透市場終端,不斷向下游零售企業拓展;還有一些藥品流通企業借助資本力量收購上游的中藥飲片、制劑等生產企業,不斷強化自身供應鏈優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告

《2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告 》共八章,包含中國醫藥流通行業終端市場分析,中國醫藥流通企業案例分析,中國醫藥流通行業投資戰略規劃與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫藥流通行業全景速覽:“兩票制”改革穩步推進,行業整體呈現規模化、集中化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)