1、乙二醇行業發展概述

乙二醇是一種重要的基礎性大宗化工原料。目前乙二醇主要用于制聚酯滌綸、汽車抗凍劑、表面活性劑等,是化纖產業鏈中重要的一環。聚酯行業是其最為主要的下游,占乙二醇消費量的90%以上。而聚酯主要產品中,無論是聚酯纖維還是聚酯瓶片,用途都極為廣泛,基本與居民生活消費緊密相關,因此一般隨著經濟的增長其需求量也會不斷擴大。

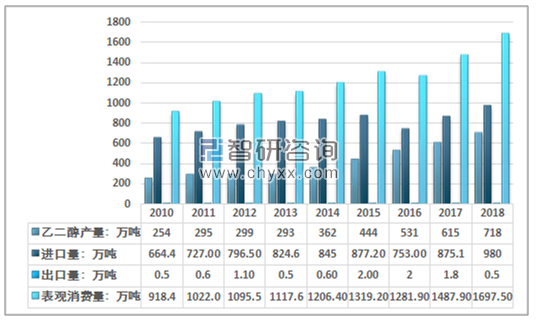

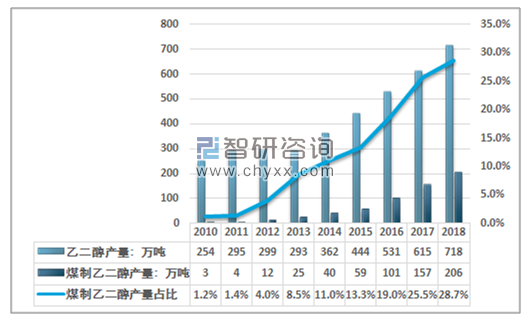

近幾年,隨著我國經濟發展,居民收入提升,出口增加,我國聚酯產需規模不斷擴大帶動我國乙二醇產銷規模不斷增長。在國內產量增長迅速的同時,進口也保持相對穩定上升態勢。2018年我國乙二醇產量增長至718萬噸,進口上升至980萬噸,出口量僅為0.5萬噸,表觀消費量達到1697.50萬噸。

2010-2018年中國乙二醇行業供需平衡走勢

資料來源:中國海關、智研咨詢整理

2、煤制乙二醇行業發展

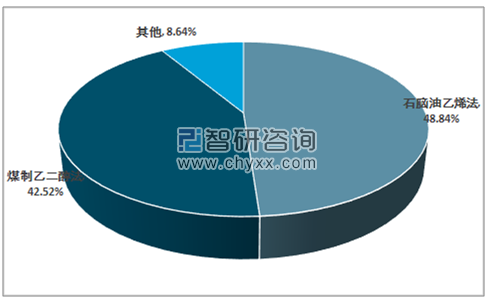

從生產工藝來看,乙二醇行業生產工藝大致可以分為乙烯工藝與合成氣工藝,根據更上一級的原料,具體可以分為石腦油乙烯、MOT乙烯、煤制合成氣、以及天然氣合成氣生產工藝。由于我國貧油,少氣,富煤的資源稟賦,以及社會綠色發展對煤炭資源清潔利用的需要,我國積極的探索煤制氣與煤化工產業化發展,形成了一系列重大突破,并在多年的實際產業發展中,形成了較大的產業規模。我國的煤制乙二醇行業就是在這種形式下發展起來的。截止至2018年底,我國煤制乙二醇路線產能已經達到了458萬噸的,占我國乙二醇產能的42.52%左右,相比于2017年,大幅增長了10%左右,石腦油乙烯法占比下降至48.84%。

2018年中國乙二醇行業各細分工藝產能占比

資料來源:智研咨詢整理

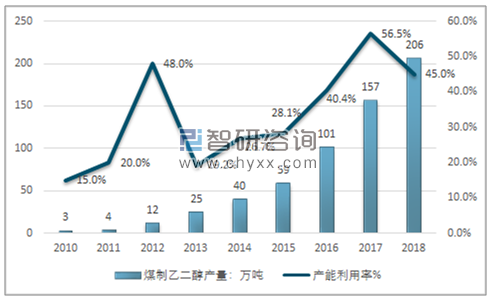

從行業發展歷程來看,我國煤制乙二醇發展歷時悠久,改革開放前20年基本處于實驗室階段,1998年-2007年間,我國煤制乙二醇技術逐步由實驗室研究向產業化放大過渡,2007年我國開工建設了第一套工業化20萬噸煤制乙二醇工業化示范裝置。2008-2017年,我國煤制乙二醇產業迎來了工業化革命,隨著技術突破,我國的煤制乙二醇生產裝置與生產能力高速發展。

2009年12月通遼金煤化工有限公司20萬t/a煤制乙二醇工業化示范裝置建成并試車成功,打通了全套工藝流程,生產出合格的乙二醇產品。這也是全球首套煤制乙二醇工業化裝置。但由于在部分環節的技術不成熟,故障率較高,試運營階段的產量較小。

經過多年的實踐摸索,技術引進吸收與自主創新相結合,在2011年,我國煤制乙二醇行業5萬噸/10萬噸級別的技術基本成熟,大量規劃產能出現,2013年產能跳漲至130萬噸,而隨著20萬噸級別的技術成熟,我國的煤制乙二醇行業產能走上了快速發展的道路,2018年,約180萬噸產能投產,產能規模增長至458萬噸。

2010-2018年中國煤制乙二醇行業產能走勢

資料來源:智研咨詢整理

總的來看,在國家政策扶持,科研人員與企業引進吸收與自主創新并舉的作用下,我國成為了全球唯一將煤制乙二醇工業化的國家。技術實現全球領先,產品合格率也不斷上升,產品也得到了下游聚酯企業的認可,煤制乙二醇質量完全能夠滿足下游聚酯企業的要求,質量穩定。因此我國的煤制乙二醇產量不斷增長,產能利用率也呈現出較好的態勢,且占我國乙二醇總產量比重不斷提升,煤制乙醇行業市場集中度

2010-2018年中國煤制乙二醇行業產量走勢

資料來源:智研咨詢整理

2010-2018年中國煤制乙二醇行業產量占比走勢

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國煤制乙二醇市場全景調查及發展前景預測報告》指出,從我國煤制乙二醇的行業發展來看,技術進步與國際油價上升是行業迅速最為顯著的推動力,從2009年,到2018年,我國煤制乙二醇合成反應器單臺能力由1萬噸增加到10萬噸,乙二醇生產線由單線5萬噸增加到20萬噸。對乙二醇產品質量和收率影響最大的加氫催化最長壽命為1.5年,優化后的二代加氫催化劑已經上線運行,效果更佳。單位的投資規模也迅速下降。2009年,通遼金煤20萬t/a(實際能力15萬t/a)裝置投資規模約為35億元,2011年陽煤深州22萬噸t/a的裝置投資規模就下降到了22億元。2016年華魯恒升50萬噸t/a的總投資約為28億元,生產線的投資成本顯著降低。

從另一個角度來看,由于最終產成品的同質化,行業內企業在市場中的競爭力主要取決于產品的生產成本,各個工藝直接的競爭力主要取決于時候最上游原材料價格。雖然煤制乙二醇生產工序流程相對復雜,生產成本占比較大,但當國際原油價格相對較高時,石腦油工藝成本顯著提升,煤制乙二醇競爭實力得以凸顯,2008年之后,全球石油價格迅速下跌,最低至40美元/桶,2009-2011年逐漸回升,2011-2014維持在80—120美元/桶中間波動,2015-2016年下降至30-60美元/桶,2017年國際原油價格在50~60美元/桶,2018年上升至最高達到85美元/桶。

而2017年,我國多套煤制乙二醇裝置生產運行穩定,企業贏利水平較高,說明50~60美元/桶的油價下,煤制乙二醇具備了與石油路線乙二醇競爭的實力。

從我國煤制乙二醇的產能增長來看,大量產能集中規劃于油價高點的2011年,在2013年集中投產,造成產能跳漲,之后產能平穩增長。2016年底,隨著生產技術成熟,全球經濟的回暖,國際油價逐漸回升,大規模的煤制乙二醇規劃產能迅速上升,并在2018年實現了大規模投產,總的來看,煤制乙二醇產能增長速度與石油價格增長呈現明顯的正相關關系。2019年預期投產的煤制乙二醇產能預期超過260萬噸,到2019年底,煤制乙二醇總產能將達712萬噸,將會成為我國乙二醇生產的第一大工藝。預計隨著煤制氫產業的發展,將使乙二醇成為繼合成氨、甲醇之后的第三大煤化工產品,并且能夠緩解我國乙二醇對外依存度高的局面。

但煤制乙二醇行業仍然面臨的較大的挑戰,主要來源于石油伴生氣和北美頁巖氣中乙烷,乙烷裂解生成乙烯再生成乙二醇的成本較低,煤制乙二醇較難與之競爭,據統計,2017年,我國山西、河北、河南地區煤制乙二醇的完全成本為4331元/噸。而中東地區石油伴生氣生產的乙二醇完全成本在3300元/噸。同時美國的乙烷產量也迅速增加,價格下降迅速。乙烷生產乙二醇工藝對煤制乙二醇有較大沖擊力。

同時,煤制乙二醇現有的大部分裝置能源消耗大、水資源消耗大、三廢產生量大,面臨著嚴峻的節能減排形勢。在煤炭分質高效利用、資源能源耦合利用、煤化工污染控制技術等通用技術仍有較大提升空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煤制乙二醇行業市場發展規模及投資戰略研判報告

《2026-2032年中國煤制乙二醇行業市場發展規模及投資戰略研判報告》共十三章,包含2026-2032年煤制乙二醇行業投資機會與風險分析,2026-2032年煤制乙二醇行業盈利模式與投資策略分析,2026-2032年煤制乙二醇行業項目投資與融資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國煤制乙二醇行業PEST分析、產業鏈圖譜、發展現狀、競爭格局及發展趨勢:聚酯消費占比最大,超80%[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2023年中國煤制乙二醇行業發展現狀:行業利潤虧損嚴重,落后產能改造升級步伐加快[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)