隨著國內產品技術持續提升,陸續出現了多個進口替代子行業,并且替代品種仍在增加,替代領域也從中低端向中高端進行擴散。我國生產成本低、下游市場容量大且升級能力強的優勢使得包括面板在內的多個高端領域出現了產能向國內轉移的趨勢,國內配套能力持續提升,優質龍頭企業不斷涌現。從另一方面來看,外資化企持續在國內投建生產企業、尋求并購標的,期望能夠獲取優質資源和擴大市場,但大型外企的管理成本及經營模式使其難以應對國產替代進程,逐步退入金字塔塔尖區域,盡管塔尖區域附加值較高,但對于中端市場的掌控力的消退也將市場份額逐步讓出。

新能源行業具有一定的逆周期屬性,符合國家改善能源結構的要求。雖然補貼力度退坡,但隨著產業技術的不斷進步、下游市場需求的持續增長以及海外市場的打開,政策的作用邊際弱化,行業逐漸步入市場化主導的成長期。我們建議關注新能源汽車的上游鋰電材料以及光伏材料。

一、膠粘劑

我國目前已經是世界最大的用膠國家,膠粘劑行業下游受基礎設施建設、房地產、汽車、高鐵、新能源等多個行業影響,因此,國家政策和宏觀經濟形勢對行業增速具有一定的影響。

膠粘劑產量占比

數據來源:公開資料整理

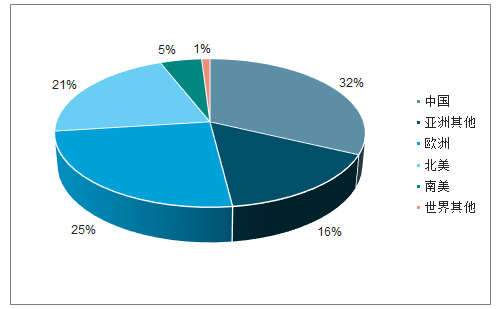

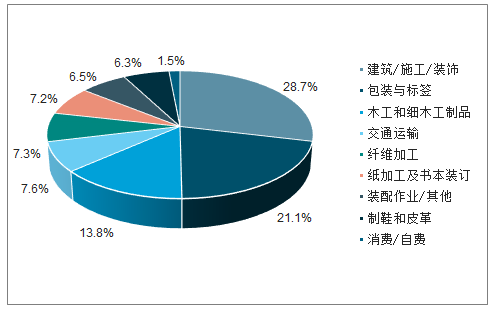

從下游細分市場看,目前國內主要應用領域為建筑、包裝/標簽、木工制品等。其中建筑/施工/民用工程/裝飾工藝用膠占28.7%,包裝與標簽用膠占21.1%,木工和細木工制品用膠占13.8%,交通運輸用膠占7.6%。因此,受益于房地產后周期、基建、汽車等下游需求回升,膠粘劑需求量也將持續增加。

膠粘劑下游細分市場示意圖

數據來源:公開資料整理

膠粘劑產品下游應用領域多而雜,直接導致不同型號和用途的產品種類繁多,因此,膠粘劑生產企業往往集中于一類或者幾類,龍頭企業行業市占率較低。此外,由于外資龍頭企業在膠粘劑領域中浸淫已久,在技術、規模、服務能力等多方面具備了一定優勢,在整個膠粘劑市場中占有較大份額。

膠粘劑技術壁壘較高,認證過程極為嚴格,通常從開始合作到進入供應商名單開始供貨所需的周期至少需要1-2年,大客戶的認證周期甚至能突破5年。客戶對于穩定生產、產品穩定性的要求及技術支持服務方面的需求也非常高。

隨著上游有機硅及聚氨酯原材料大幅下跌,DMC、107生膠、聚合MDI等多個原材料同比出現了大幅下跌,膠粘劑企業的成本中樞有望持續改善,企業利潤將會加速釋放。

二、鋰電材料

2018年新能源汽車產銷量維持高速增長。中汽協數據顯示,2018年全年新能源汽車累計實現產銷量分別為127.05萬輛和125.60萬輛,同比分別增長60%和61.65%。2019年一季度補貼新政尚未出臺,下游搶裝明顯。2019年一季度新能源汽車累計實現產銷27.81萬輛和27.42萬輛,同比分別增長85.40%和91.75%。“十三五”規劃要求在2020年我國將計劃實現產銷200萬輛以上的新能源汽車。

2018年全年實現動力電池裝機56.98GWh,同比增長53.83%。其中新能源乘用車裝機量33.06GWh,占比達58.01%;新能源客車裝機17.33GWh,占比30.41%;新能源專用車裝機6.6GWh,占比11.58%。2019年一季度實現動力電池裝機12.32GWh,同比增長178.73%。

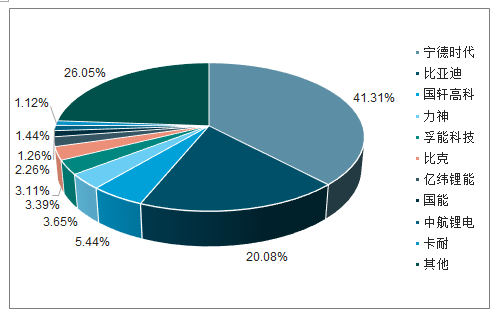

2018年共有93家電池芯廠實現了裝機供應,較2017年減少9家。其中CATL以23.54GWh裝機排在首位,占比41.31%;比亞迪以11.44GWh裝機排名第二,占比20.08%;兩家合計占比超六成。2019Q1兩家合計實現裝機9.16GWh,占比提升至74%。2018年裝機CR5達73.87%,CR10達83.06%。而2017年裝機CR5為60.45%,CR10為72.19%,行業集中度顯著提升。

2018年動力電池企業裝機量占比

數據來源:公開資料整理

2019年3月26日,財政部、工業和信息化部、科技部和發展改革委四部委聯合發布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》。重點內容包括:1、國補大幅退坡,補貼基數綜合下降程度超50%;2、2019年3月26日至6月25日為過渡期,期間按2018年補貼的0.1倍(不符合2019指標)和0.6倍(符合2019指標)補貼;3、過渡期后地補取消,轉為支持充電(加氫)等配套設施;4、電池技術門檻提高,但調整系數下修。

2018、2019純電動乘用車補貼基數及調整系數對比

純電動續航里程 (km | 2019補貼基 數(萬元) | 2018補貼基 數(萬元) | 電池能量密度 (Wh/kg | 2019調 整系數 | 2018調 整系數 |

150-200 | 0 | 1.5 | 105-120 | 0 | 0.6 |

200-250 | 0 | 2.4 | 120(125)-140 | 0.8 | 1 |

250-300 | 1.8 | 3.4 | 140-160 | 0.9 | 1.1 |

300-400 | 1.8 | 4.5 | >=160 | 1 | 1.2 |

>=400 | 2.5 | 5 | - | - | - |

數據來源:公開資料整理

補貼退坡幅度較大,并向上游動力電池企業傳導,動力電池環節或面臨進一步降價壓力。頭部企業在成本、技術、客戶等方面的優勢凸顯,行業集中度有望進一步提升、以量補價。主要廠商的磷酸鐵鋰電池的能量密度已達140Wh/kg,隨著補貼大幅退坡,鐵鋰電池的性價比優勢開始顯現。同時,車企為弱化供應鏈風險而尋求與優質二線電池企業合作的意向越發明顯。

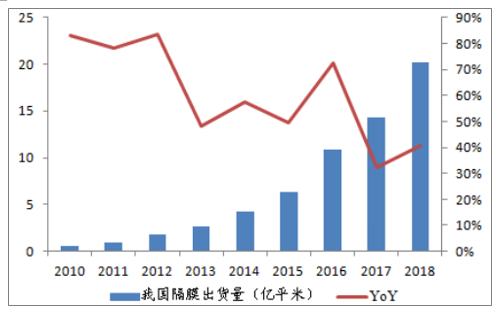

隔膜作為鋰電池四大主要材料之一,其主要作用在于防止正負極材料接觸導致短路,是保障電池安全的最重要部分之一。隔膜是鋰電材料中技術壁壘較高的材料,也是毛利率最高材料。隨著我國新能源汽車產銷量持續高增,國產隔膜的銷量也快速增長。據調查數據顯示,2018年我國鋰離子電池隔膜銷量20.2億平米,自2010年起CAGR高達56.90%。

2010-2018年我國鋰電池隔膜銷量及同比

數據來源:公開資料整理

在能源安全、溫室效應、大氣污染等因素影響驅動下,全球范圍內推動新能源汽車的發展與普及、減少燃油車的銷售與使用,已成為汽車行業發展重要趨勢。全球主流車企紛紛制定了新能源汽車發展規劃,電動化進程加速。

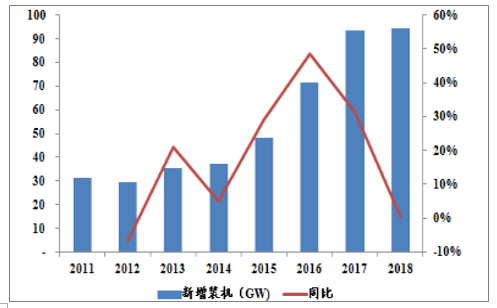

三、光伏材料

2018年,“5.31新政”加劇了光伏市場化競爭,行業部分落后產能遭到淘汰,國內需求和光伏產品價格快速下跌,行業資源向優質企業集中。雖然新政對國內市場造成了沖擊,但也加速了光伏系統造價成本的下降,僅2018年下半年,光伏產業鏈各環節產品價格跌幅均超過了20%,同時由于海外光伏裝機的非技術性成本較低,海外需求受到拉動,光伏的經濟性助力全球光伏市場需求增長。據調查數據顯示,2018年中國新增光伏裝機44.22GW,同比下降16.60%;2018年全球新增光伏裝機94.25GW,同比上漲0.62%。剔除中國裝機數據后,全球新增裝機50.03GW,同比上漲23.08%。隨著歐洲家諸多國家2020指標年的臨近,及澳大利亞、印度等新興光伏市場的快速發展計,預計2019年全球新增光伏裝機約120GW,保持穩步增長。

2011-2018年全球新增光伏裝機及變化

數據來源:公開資料整理

2019年Q1我國光伏電池片出口至64個國家,出口總額約4億美元,同比增長35.71%;出口數量2.78GW,同比增長100.5%;從出口市場看,前五位市場分別是韓國、印度、越南、土耳其和德國。韓國取代印度成為我國電池片出口第一大市場,占總出口額的19.87%。2019年Q1我國光伏組件產品出口至186個國家,出口額為43.9億美元,同比增長31.89%;出口量16.78GW,同比增長77.63%。

從出口地區看,我國組件出口前五位市場分別是越南、荷蘭、印度、日本和澳大利亞。其中越南取代印度成為我國組件出口第一大市場,同時對對墨西哥、西班牙、烏克蘭、巴基斯坦等歐盟、拉美和中東地區出口同比大幅增長。

由于海外市場需求的拉動,光伏產業鏈產品價格自2018年底企穩反彈,硅片龍頭隆基股份、中環股份紛紛上調硅片價格,2019年一季度行業整體盈利能力環比顯著提升,行業回暖趨勢明確。

2019年4月12日,國家能源局綜合司發布《關于2019年風電、》光伏發電建設管理有關要求的通知(征求意見稿)》、《2019年風電建設管理工作方案》和《2019年光伏發電建設管理工作方案》三份文件。新政策下,國家能源局將不再設定全年的光伏補貼裝機規模,轉而在財政部框定的補貼總量(30億元)下確定裝機規模,其中,7.5億元用于戶用光伏(折合約350萬千瓦)、補貼競價項目按22.5億元補貼(不含光伏扶貧)組織項目建設。除扶貧、戶用項目外,其余需要國家補貼的光伏發電項目均須采取招標等競爭性配置方式。項目補貼競價由地方組織申報、國家統一排序。國家能源局將根據修正后的申報補貼項目上網電價報價由低到高排序遴選納入補貼范圍的項目,將補貼資金優先用于補貼需求下降快、能盡快實現平價的項目和地區。

2019年4月30日,國家發改委發布了《關于完善光伏發電上》網電價機制有關問題的通知》,明確了2019年光伏補貼電價標準。此次政策更改過去的標桿電價為指導電價,指導電價也就是補貼電價的上限,最高不超過這個標準。三類資源區指導價分別為每千瓦時0.40元、0.45元和0.55元(需競價)。另外,“自發自用、余額上網”的工商業分布式補貼指導價為每千瓦時0.10元(需競價),戶用光伏補貼標準為每千瓦時0.18元,村級扶貧電站價格不變。

2018-2019光伏電價情況

單位:元/kwh | 2018(5.31前) | 2018(5.31后) | 2019 | ||

地面電站 | 村級光伏 扶貧電站 | 地面電站 | 地面電站 | 村級光伏 扶貧電站 | |

Ι類資源區 | 0.55 | 0.65 | 0.5 | 0.4 | 0.65 |

Ⅱ類資源區 | 0.65 | 0.75 | 0.6 | 0.45 | 0.75 |

Ⅲ類資源區 | 0.75 | 0.85 | 0.7 | 0.55 | 0.85 |

戶用分布式扶貧 | 0.42 | 0.42 | - | ||

工商業分布式(自發 自用、余額上網) | 0.37 | 0.32 | 0.1 | ||

戶用 | - | - | 0.18 | ||

數據來源:公開資料整理

2019年5月15日,國家發改委、能源局發布《關于建立健全可再生能源電力消納保障機制的通知》,對各省級行政區域設定可再生能源電力消納責任權重,建立健全可再生能源電力消納保障機制。文件要求:各省級能源主管部門牽頭承擔消納責任權重落實責任,售電企業和電力用戶協同承擔消納責任,電網企業承擔經營區消納責任權重實施的組織責任。新能源消納保障長效機制的建立,有利于新能源發電健康、可持續發展,提升新能源在我國電力結構中的地位,促進能源結構轉型。2019年5月22日,國家發改委、能源局公布了2019年第一批風電、光伏發電平價上網項目名單,共250家項目,合計裝機20.76GW。其中光伏發電項目168個,合計裝機容量14.78GW。此次發布的評價名單中明確給出2019年底前投產(或部分投產)的光伏發電項目共49個,合計裝機約4.61GW,整體規模符合預期。

四、LED應用

目前,LED發展時間已久,技術及應用趨于成熟,我們認為LED行業中短期增速將來自于小間距市場及對DLP替代,未來將有望受益于mini/microLED的推廣及應用。據國家半導體照明工程研發及產業聯盟統計,2017年LED顯示市場規模達到5343億元,同比增長24.66%,繼續維持較高行業增速。而從下游應用來看,視頻會議占42.1%,信息發布占27.4%,指揮監控占22.1%,商業顯示占8.4%,未來商業顯示市場有望隨著產品性價比逐步提升而逐步打開。

小間距井噴期仍在延續,新技術miniLED和microLED也在加速追趕。據調查數據顯示,MiniLED背光應用所采用的LED顆數相當可觀,用量要比傳統LED背光多50倍以上,不僅能將調光分區數做得更多更細致,還能縮短光學距離(OD)以降低厚度。目前,MiniLED成本較高,技術尚未成熟,預計要到2019年Q1和Q2季度才能逐步體現,預計將出現在電視、顯示器等背光應用上,樂觀預計全年市場規模能達到16億美元。作為microLED的前驅技術,miniLED預計3-5年能有突破性進展。

景觀照明方面,據調查數據顯示,2017年全球景觀亮化市場規模達到2750億元,其中中國市場規模達到680億元,目前國內市場已經是景觀亮化全球最大市場。受益于政策支持力度不減,并且單個項目需要資金占政府財政支出比重較低,景觀亮化市場仍然維持較高增速,2018年市場規模將達到780億元。

相關報告:智研咨詢發布的《2019-2025年中國新材料技術市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新材料行業市場全景調研及未來前景研判報告

《2026-2032年中國新材料行業市場全景調研及未來前景研判報告》共十二章,包含中國新材料產業重點企業運營狀況分析,2026-2032年新材料產業發展趨勢及前景預測,2026-2032年中國新材料產業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國新材料行業相關政策、發展現狀及未來前景展望:在政策支持、市場需求和技術創新的多重驅動下,產業發展空間巨大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)