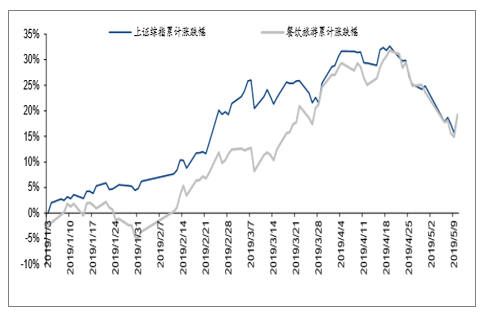

社會服務行業包含子板塊較多,重點跟蹤餐飲旅游、人力資源服務、教育、化妝品。年初至今(截至2019年5月10日),上證綜指上漲17.47%,幾大子板塊漲跌幅分別為:餐飲旅游指數(中信一級)上漲17.31%,人力資源服務板塊(一家上市公司科銳國際)上漲31.24%,教育指數(中信一級)上漲40.21%,日用化學用品(中信三級)上漲16.45%。

餐飲旅游板塊指數2019年初至今累計漲跌幅

社服18年年報和19Q1基本面來看:18年餐飲旅游、化妝品行業和公司業績增速放緩,19Q1環比改善;人力資源、職業教育龍頭公司穿越周期維持靚麗增長。

餐飲旅游板塊中(涵蓋免稅、出境游、酒店、景區、餐飲食品),免稅板塊表現亮眼,中國國旅免稅版圖持續擴張,業績有望持續高增長;化妝品、職業教育板塊細分標的表現分化,龍頭公司(化妝品的珀萊雅、職業教育的中公教育)顯著優于行業整體。

餐飲食品:量價齊升,廣州酒家業績較快增長。產能不足、銷量受限為公司最大發展瓶頸,18年公司通過技改、新增生產線實現月餅、速凍產量分別提升10%/23%,月餅/速凍提價幅度分別在5%和8%,量價齊升驅動18年整體收入25.37億元/+15.89%,歸母凈利3.84億/+12.79%。18年速凍食品提價效應及

產能增加影響延續,19Q1收入持續較快增長。

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國互聯網+社會服務行業市場全景調查及投資方向研究報告》

社會服務板塊重點公司18-19Q1業績一覽

公司 | 18Q1收入增速 | 18Q2收入增速 | 18Q3收入增速 | 18Q4收入增速 | 19Q1收入增速 | 18Q1扣非凈利潤增速(%) | 18Q2扣非凈利潤增速(%) | 18Q3扣非凈利潤增速(%) | 18Q4扣非凈利潤增速(%) | 19Q1扣非凈利潤增速(%) | 業績增長驅動因素 |

中國國旅 | 53.1 | 80.29 | 59.19 | 71.22 | 55 | 61.27 | 32.27 | 29.83 | -20.8 | 37.37 | 國人免稅需求較強,18年離島免稅限額提升;日上北京、上海積極進行品類優化、促銷等 |

首旅酒店 | 0.62 | 0.11 | 1.84 | 3.1 | 1 | 53.47 | 28.08 | 13.92 | -48.4 | -3.04 | 維持較快開店速度、提高中端酒店占比 |

錦江股份 | 14.5 | 6.93 | 7.37 | 5.31 | 2.7 | 32.75 | 67.22 | 22.63 | -65.2 | 2.45 | 維持較快開店速度、提高中端酒店占比 |

科銳國際 | 37 | 36.91 | 146.2 | 140.12 | 155 | 9.73 | 63.49 | 63.6 | 61.54 | 82 | 行業處黃金增長期,公司客戶、候選人資源及口碑優勢突出 |

珀萊雅 | 10.9 | 41.6 | 36.64 | 40.62 | 28 | 31.58 | 107.38 | 32.7 | 50.25 | 35.38 | 電商渠道高增長,品牌矩陣拓展、研發供應鏈體系完備 |

中公教育 | - | - | - | - | 62 | - | - | - | - | 311.94 | 行業空間廣闊,政策扶持,公司重視研發、渠道下沉、品牌定價能力強 |

廣州酒家 | 15.5 | 14.73 | 21.89 | 4.86 | 20 | 41.27 | 19.03 | 49.44 | -39.7 | 10.77 | 產品優勢突出,產能釋放+異地拓展明晰中長期發展路徑 |

數據來源:公開資料整理

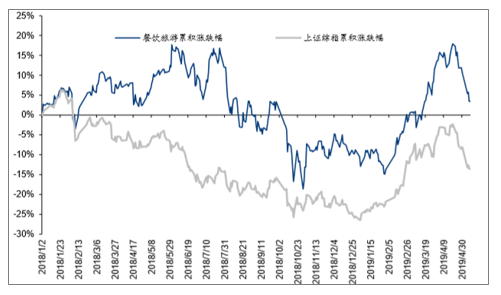

1、餐飲旅游板塊整體強于上證綜指,目前估值處于歷史較低水平

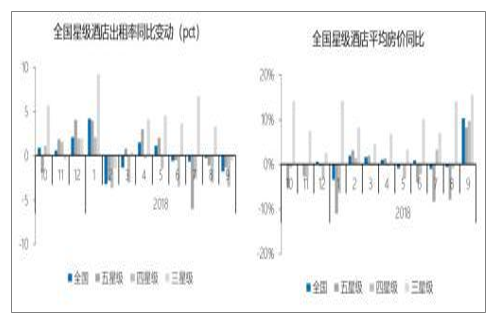

觀察星級酒店數據發現,四星級及以上酒店自2018年下半年開始出租率持續下行,出租率承壓下,提價幅度放緩。有限服務型酒店同樣受影響,但出租率

下滑幅度相比高星級酒店較小。

數據來源:公開資料整理

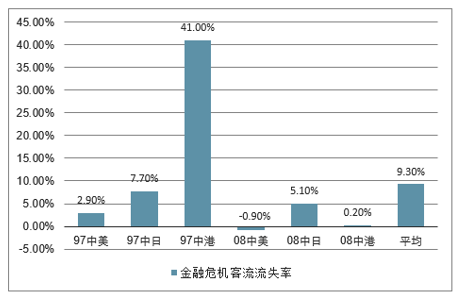

在經濟下行階段,經濟對中國出入境游客增速影響程度相對較低,龐大的出境游客量正逐漸成為中國外交的博弈砝碼。

國內游市場受外部金融危機影響同樣較小,且出境游的向下替代效應并不反映到國內游上。金融危機對客流影響最小,流失率為9.3%

數據來源:公開資料整理

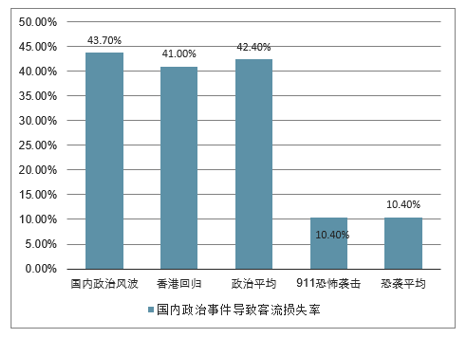

國內政治事件導致客流損失率高達42.4%

數據來源:公開資料整理

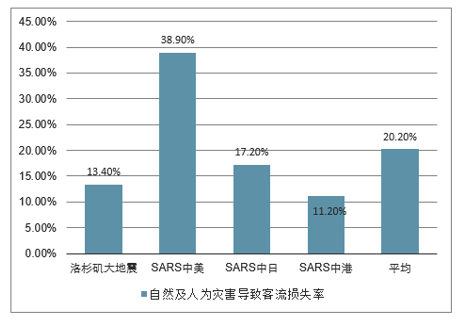

自然及人為災害導致客流損失率為20.2%

數據來源:公開資料整理

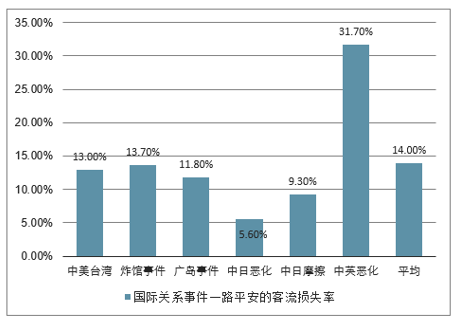

國際關系事件一路平安的客流損失為平均14%

數據來源:公開資料整理

18年初以來,相對漲幅跑贏大盤。19年初以來在中信29個一級行業漲跌幅排名中位列第20。

餐飲旅游板塊相對上證綜指漲跌幅

數據來源:公開資料整理

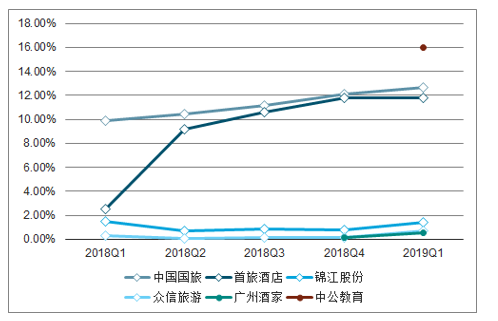

公募基金持倉處于歷史低位。13年以來,餐飲旅游相對標準行業配置比例除15Q3和17Q3-18Q2外均為負值,19Q1相對標準行業配置比例為-0.02%,整體處于低配狀態,社服個股的機構持倉也較為分散。持倉市值較高個股中:截至2019Q1,中國國旅基金持倉市值為51.48億元,持股占流通股比例為3.76%;宋城演藝持倉市值為25.71億元,持股占流通股比例為9.37%;中公教育持倉市值為20.41億元,持股占流通股比例為19.32%;首旅酒店持倉市值為2.58億元,持股占流通股比例為1.88%;科銳國際持倉市值為2.14億元,持股占流通股比例為5.81%。

餐飲旅游板塊基金持倉處于低配狀態

數據來源:公開資料整理

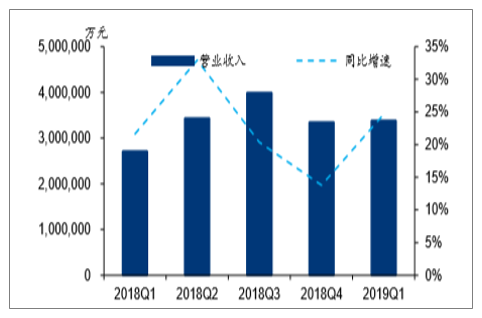

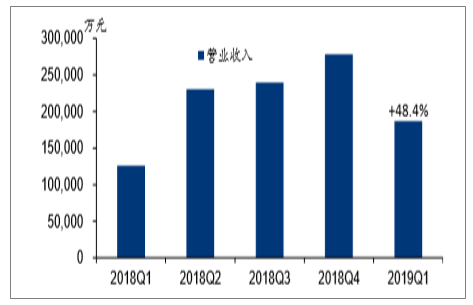

18-19Q1餐飲旅游板塊營業收入及增速

數據來源:公開資料整理

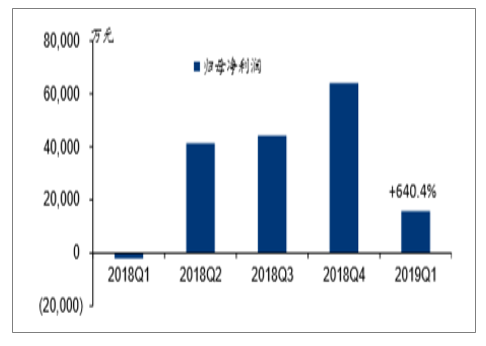

18-19Q1餐飲旅游板塊歸母凈利潤及增速

數據來源:公開資料整理

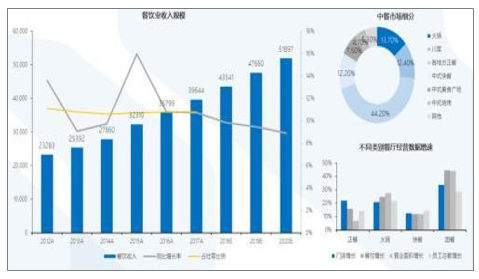

外賣背后的餐飲行業是一個超4萬億規模的市場,但行業上游的供應方極度分散且缺乏穩定的盈利能力;下游則面對的是需求多變而缺乏粘性的消費者。

在中餐細分中,火鍋行業是最容易標準化、規模化的細分賽道,因此也成為市場細分中占比最高的品類。

數據來源:公開資料整理

海外資金積極配置社服行業龍頭公司,MSCI擴容加速海外資金流入。海外資金以價值投資為主,積極配置社會服務行業龍頭公司,持股比例整體穩中有升,截至2019Q1,持股比例較高公司主要有免稅龍頭中國國旅(12.66%)、首旅酒店(11.81%)、中青旅(6.16%)上海家化(2.04%)、宋城演藝(1.18%)。

2019年A股納入因子將逐步從5%上升至20%,,MSCI擴容有望帶來約4134億元增量資金。餐飲旅游板塊中,中國國旅為首批納入MSCI的A股標的,演藝龍頭宋城演藝將于19年5月以創業板大盤股納入,錦江股份、首旅酒店將于19年11月以中盤股納入。

滬深港通持股比例

數據來源:公開資料整理

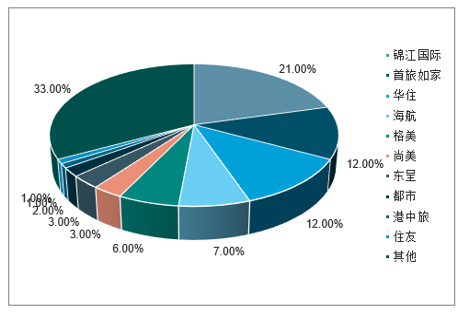

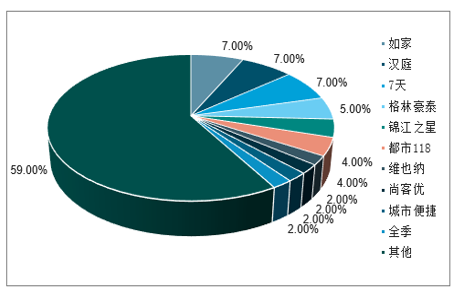

酒店集團市占率

數據來源:公開資料整理

酒店品牌市占率

數據來源:公開資料整理

2、化妝品:電商渠道快速發展驅動珀萊雅業績

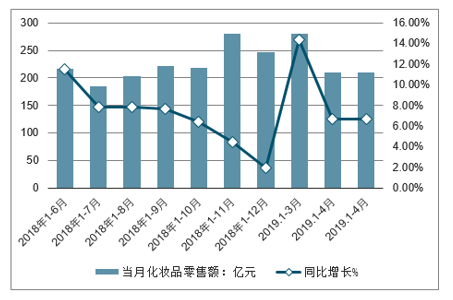

2019年4月全國化妝品零售額為210億元,同比增長6.7%,增速放緩;2019年1-4月,全國化妝品零售額為962億元,與去年同期相比增長10.0%。

2018-2019年全國化妝品當月零售額及同比增速情況

數據來源:公開資料整理

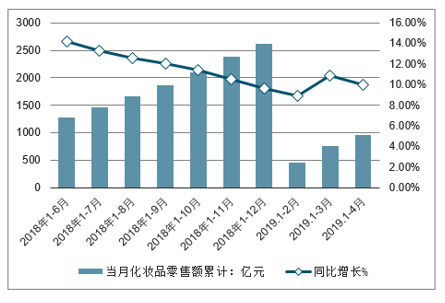

2018-2019年全國化妝品零售額累計及同比增速情況

數據來源:公開資料整理

從護膚套裝行業網絡零售情況來看:2019年4月護膚套裝網絡零售TOP10品牌分別是:后、SK-II、歐萊雅、百雀羚、愛惠佳、BAUO、玉蘭油、自然堂、枝春、HKH。其中,后品牌護膚套裝市場份額繼續占據榜首之位,占比為5.1%。其次,SK-II市場占比為3.9%,位居第二。

2019年4月護膚套裝網絡零售TOP10品牌市場份額

數據來源:公開資料整理

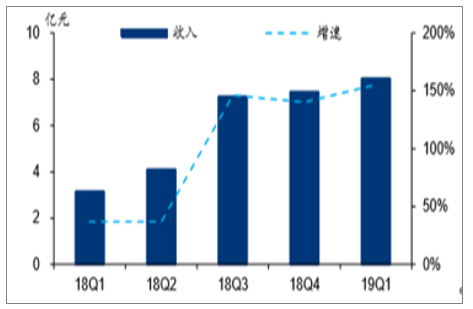

美妝在電商渠道銷售占比從09年的2%提升至18年的27%。珀萊雅在天貓等直銷平臺重點加強新品開發、內容營銷、社群營銷、爆款打造,對京東、唯品會等分銷平臺加強產品結構優化、流量運營,電商渠道高增長帶動整體業績亮眼表現。18年公司電商營收10.28億/+59.91%,占比提升至43.57%,成為公司第一大渠道,19年Q1增長態勢延續。

化妝品板塊18-19Q1營業收入(合計)及增速

數據來源:公開資料整理

化妝品板塊18-19Q1歸母凈利潤(合計)及增

數據來源:公開資料整理

3、人力資源:靈活用工需求旺盛,龍頭業績突出

18年以來社保入稅、新個稅法實施等政策變化導致社保繳納、稅收扣繳等業務操作復雜度提升,企業外包需求增加,靈活用工需求旺盛。18年人資龍頭公司科銳國際靈活用工外派員工超10000人/+64%,內生收入10.24億/+56.16%,19Q1靈活用工業務延續高增長。

人力資源板塊18-19Q1收入及增速

數據來源:公開資料整理

人力資源板塊18-19Q1歸母凈利及增速

數據來源:公開資料整理

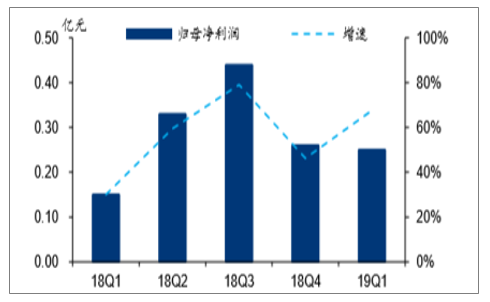

4、職教教育:政策支持,需求廣泛,公考龍頭高增長

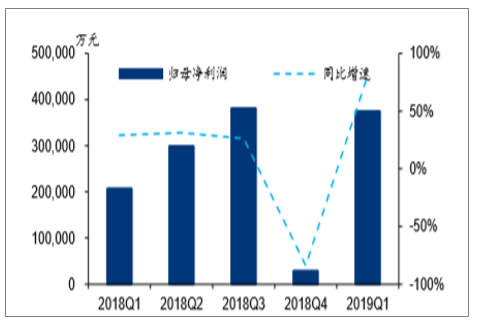

國內就業難度加大,招錄、資格證等考試招錄比較低,職業教育為教育行業中政策支持最明確的細分領域,近年來重磅支持政策不斷。中公教育新就業形勢下公司以多樣化、全品類產品結構對新增就業需求快速響應,加速網點布局,18年營業收入62.37億/+54.72%,歸母凈利11.53億/+119.67%,19年Q1營收13.12億/+61.93%,歸母凈利1.06億元/+304.47%,非公考類業務對傳統淡季Q1起到較大拉動。

職業教育板塊18-19Q1營業收入(合計)

數據來源:公開資料整理

職業教育板塊18-19Q1歸母凈利潤(合計)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)