偏光片根據用途可以分為黑白偏光片和TFT-LCD偏光片,行業的上游為PVA、TAC等原材料供應商,根據下游需求不同,原材料也會相應改動;下游為基于手機、電腦、電視等終端設備的液晶顯示面板,以及3D眼鏡、防炫目鏡等基于光學特性的用途。

偏光片本質是一種復合膜,主要由TAC膜、PVA膜、保護膜、增量膜、壓敏膠、相位差膜等復合而成,基本結構是兩層TAC膜夾一層拉伸后的PVA膜。通過調整不同的膜材料構成可以實現偏光片的高耐性、厚度、特殊等不同的功能要求。這種多層膜材料復合的特點導致偏光片生產的工藝環節長、原材料多,生產過程中在原材料、膠水、貼合工藝等眾多方面存在難點,很難提升良率。因此具有較高的技術門檻。

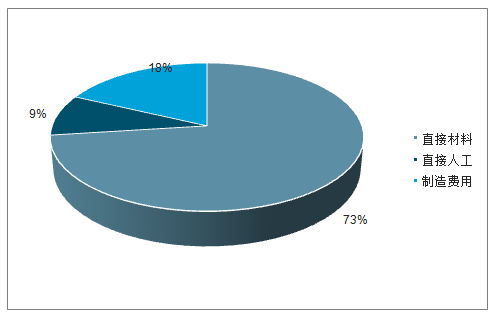

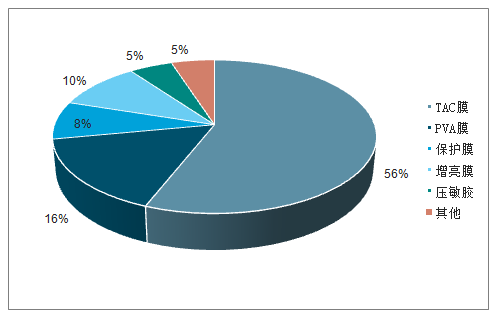

偏光片的上游原材料成本占總成本的70%以上,其中TAC膜、PVA膜分別占材料成本的56%和16%左右,是偏光片生產過程中最重要的部分。PVA膜起到偏振的作用,是偏光片的核心部分,決定了偏光片的偏光性能、透過率、色調等關鍵光學指標。TAC膜一方面作為PVA膜的支撐體,保證延伸的PVA膜不會回縮,另一方面保護PVA膜不受水汽、紫外線及其他外界物質的損害,保證偏光片的環境耐候性

原材料成本占總成本的70%以上

數據來源:公開資料整理

TAC膜、PVA膜是偏光片重要的成本部分

數據來源:公開資料整理

不同上游原材料的性狀和作用

類型 | 性狀 | 作用 |

PVA膜 | 聚乙烯醇,具有高透明、高延展性、好的碘吸附作用、良好的成膜特性等特點,延伸前厚度有75微米、60微米、45微米等幾種規格。 | 該層膜吸附碘的二向吸收分子后經過延伸配向,起到偏振的作用,是偏光片的核心部分,決定了偏光片的偏光性能、透過率、色調等關鍵光學指標。 |

TAC膜 | 三醋酸纖維素膜,具有優異的支撐性、光學均勻性和高透明性,耐酸堿、耐紫外線,厚度主要有80微米、60微米、40微米、25微米等多種規格。 | 一方面作為PVA膜的支撐體,保證延伸的PVA膜不會回縮,另一方面保護PVA膜不受水汽、紫外線及其他外界物質的損害,保證偏光片的環境耐候性。 |

保護膜 | 具有高強度,透明性好、耐酸堿、防靜電等特點,一般厚度為58微米。 | 一面涂布有感壓膠黏劑,貼合在偏光片上可以保護偏光片本體不受外力損傷。 |

壓敏膠 | 也稱感壓膠,與TAC具有很好的粘附性,透明性好,殘膠少。偏光片用壓敏膠的厚度一般為20微米左右。 | 是偏光片貼合在LCD面板上的膠材,決定了偏光片的粘著性能及貼片加工性能。 |

離型膜 | 單側涂布硅涂層的PET(聚對苯二甲酸乙二醇酯)膜,具有強度高、不易變形、透明性好、表面平整度高等特點,不同應用具有不同剝離強度。 | 在偏光片貼合到LCD之前,保護壓敏膠層不受損傷,避免產生貼合氣泡。 |

反射膜 | 為單側蒸鋁的PET膜,反射率高。 | 主要用于不自帶光源的反射型LCD,將外界光反射回來作為顯示的光源。 |

位相差膜 | 也稱為補償膜,不同的應用具有不同的光學各向異性及補償量。 | 用于補償液晶顯示器內部液晶材料的位相差,起到提升液晶顯示器的對比度、觀看視角,校正顯示顏色等作用。 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國偏光片市場全景調查及發展前景預測報告》

偏光片的性能指標可以分為光學特性、機械性能和可靠性三方面。光學特性主要是指偏光片的透過率、偏振度和色調等參數;機械性能主要包括偏光片的翹曲度、偏光片壓敏膠的粘結強度等;可靠性則是衡量偏光片耐久性的指標。偏光片產品種類繁多,不同產品的尺寸、搭配方式和厚度都不一樣。日本的先進工藝在產品的高耐性、厚度、特殊等方面能滿足特殊需求,而國內企業技術孱弱,主要做沒有什么附加要求的低端偏光片,在技術儲備上與日韓尚有系十多年的差距。

偏光片主要性能指標包括光學特性、機械性能和可靠性

性能指標 | 評價指標 | 說明 |

外觀性能 | 顏色 | 影響LCD顯示的色調 |

有效厚度 | 偏光度和透過率性能指標越高越好。偏光度和透過率越高,顯示器件的顯示效率就越高,相對能耗就小 | |

光學特性 | 透光率 | |

偏振率 | 偏光片偏振度越高越好,理想情況下偏振率為100% | |

透射光譜 | 必須要在可見光范圍內透光率均勻,否則出射光會帶有顏色,影響顯示 | |

色相 | 偏光片中顏色所對應的色坐標系 | |

機械性能 | 翹曲度 | 偏光片在空間中的彎曲程度 |

粘結強度 | 偏光片壓感膠的粘結性能 | |

可靠性 | 耐高溫 | 偏光片在一定烘烤溫度下的外觀性能和光學性能以及粘附性能的穩定性 |

耐濕熱 | 偏光片在恒溫恒濕條件下的外觀性能和光學性能以及粘附性能的穩定性 |

數據來源:公開資料整理

隨著本土面板產業的逐步成熟,下游面板廠會與偏光片產業戰略合作,甚至直接向產業鏈上游垂直衍生。例如韓國的LG化學和三星SDI、臺灣地區的奇美材料和友達材料等企業的發展,背后都離不開面板廠的扶持。

偏光片占面板成本比重較高

數據來源:公開資料整理

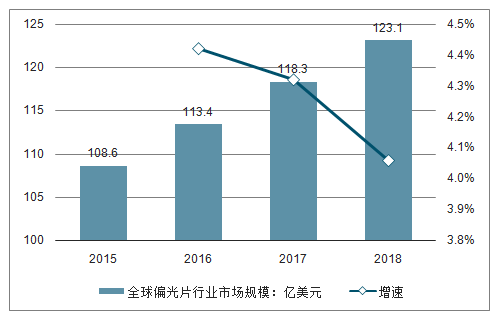

2017年,全球偏光片市場規模為118.3億美元,與2016年相比同比增長4.32%。基于未來AMOLED對偏光片平均采用量的減少,以及大尺寸LCD對偏光片采用面積的增加,全球偏光片整體市場將保持一個相對溫和穩定的增長態勢。

2015-2018年全球偏光片行業市場規模統計及增長情況

數據來源:公開資料整理

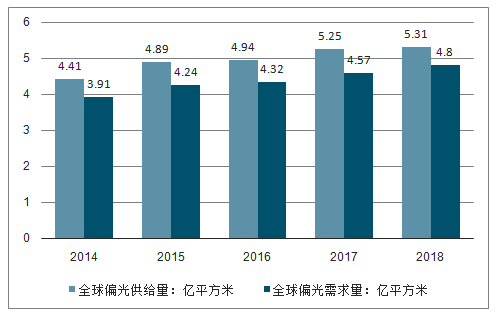

從供需來看,隨著全球LCD及OLED的產量的提升,對偏光片的需求不斷增加,全球偏光片產能小幅增長。預計2018年,全球偏光片需求量達到4.80億平方米,同期全球偏光片產能達到5.31億平方米。

2014-2018全球偏光片供需求量統計情況

數據來源:公開資料整理

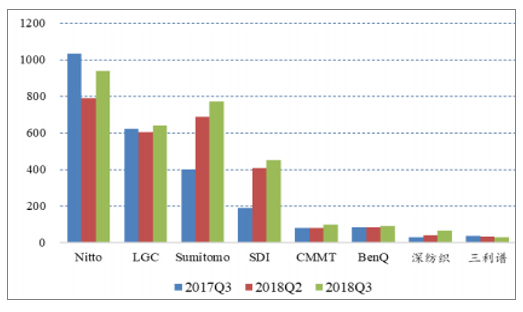

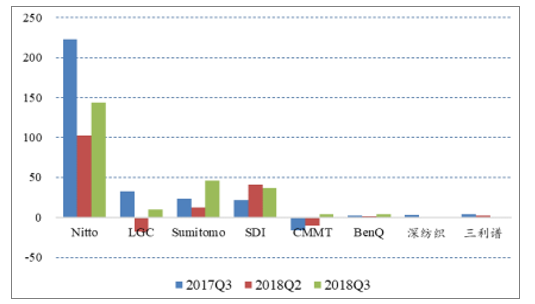

由于18年液晶面板的價格企穩,及高世代產線的產能釋放,綜合起來帶動偏光片市場需求量上升,偏光片企業18Q3整體盈利情況改善。

偏光片企業18Q3整體營收情況改善

數據來源:公開資料整理

偏光片企業18Q3整體盈利情況改善

數據來源:公開資料整理

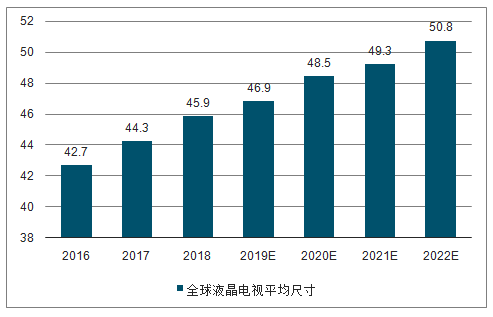

隨著高世代產線的投產大尺寸面板的切割效率提升,成本降低,使得電視的平均尺寸持續增加,從出貨面積來看全球液晶電視的平均尺寸將從2016年的42.7英寸增加到2022年底50.8英寸,TV面板平均尺寸仍將有一定的增長。電視尺寸的結構性變化能夠為上游偏光片帶來持續的新需求。

而中小尺寸的消費終端設備近年來出貨量見頂,而且屏幕尺寸受限,所以中小尺寸面板的出貨面積的規模很難進一步增加。

全球液晶電視的平均尺寸持續增大

數據來源:公開資料整理

與美國等相比,我國偏光片行業起步較晚,第一條偏光片產線是盛波光電1997年從美國引進的,早期產品主要是TN/STN-LCD用偏光片。TFT-LCD用偏光片的生產是從2010年起步,主要產品是小尺寸用偏光片,首條TFT-LCD大尺寸偏光片產線則是三利譜于2011年8月投產的3號線。

好在發展至今,偏光片的制造技術已經相對成熟,同時依托于大陸面板產業的快速發展及上游材料設備國產化的鼓勵政策,偏光片廠商積極跟進,擴大研發投入,產能規模也在不斷擴張,國產替代率預期得到大幅提升。

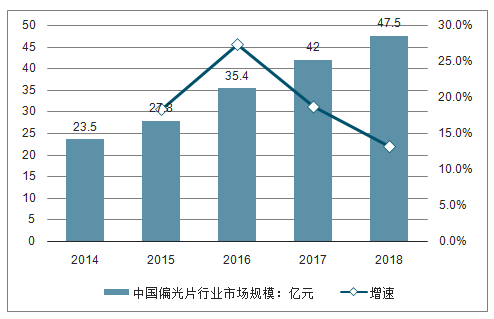

2017年,我國偏光片行業市場規模為30.4億美元,同比快速增長13.4%,占全球市場份額29.9%;預計到2020年,國內偏光片市場規模可達53.2億美元,占全球市場份額提高至40.2%。

2015-2018年中國偏光片行業市場規模統計及增長情況

數據來源:公開資料整理

目前國內LCD面板產能已經位居世界首位,且未來三年仍將是大陸面板產能釋放高峰期,隨著中國大陸面板產業轉移趨勢不斷加速,國內廠商也加快了產能擴充的步伐,同時也吸引國外廠商紛紛到國內合資建設偏光片廠,偏光片產業向

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國偏光片行業市場全景評估及未來趨勢研判報告

《2026-2032年中國偏光片行業市場全景評估及未來趨勢研判報告》共十章,包含偏光片產業用戶分析,2026-2032年中國偏光片行業發展預測分析,2026-2032年中國偏光片行業的投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某偏光片企業順利通過2023年第五批專精特新“小巨人”認定[圖]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趨勢研判!2024年中國偏光片行業成本概況、發展現狀及競爭格局分析:顯示面板復蘇,推動偏光片市場需求釋放[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國偏光片行業市場供需、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)