母嬰行業的成長機會來自消費升級趨勢下的渠道集中度提升。母嬰消費可拆解為新生兒數量與單孩消費之積;中國新生兒絕對數量自2018年已進入下行通道,母嬰行業增長的主要推動力將來自優生優育下單孩消費的提高。

渠道格局的變化,既取決于用戶消費習慣的變遷,也有賴專業服務能力和供應鏈效率的提升,母嬰專業連鎖和電商是當下最有優勢的渠道,有望逐步取代商超等非專業銷售渠道,成為母嬰行業最為核心的細分渠道。

(一)單孩消費提升對沖新生兒數量下降,行業穩步擴容

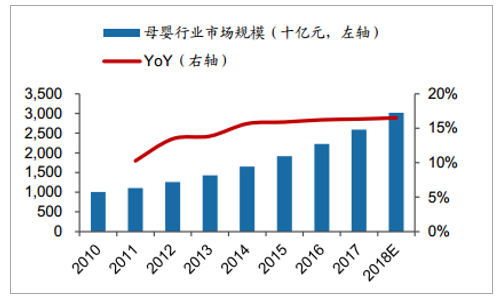

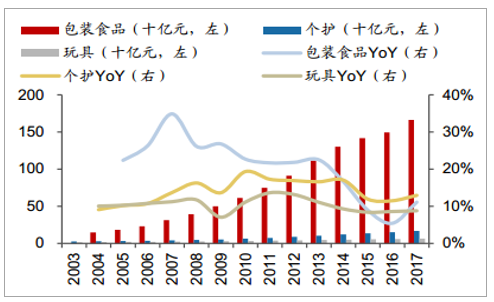

母嬰市場規模基數大、但增速放緩。2017年中國母嬰童市場規模達到2.6萬億元,增速16.3%。細分市場來看,2017年國內食品/個護/玩具市場規模約1661/171/67億元,增速均位于10%附近。未來新生兒數量下降、單孩消費提升兩種因素相對沖,整體行業規模預計將保持穩健增長。

中國母嬰童市場規模2.6萬億

數據來源:公開資料整理

嬰幼兒快消市場規模約1899億元

數據來源:公開資料整理

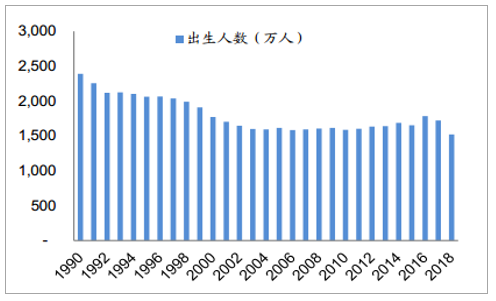

中國年新生兒數量進入下降通道。母嬰消費主要面向孕媽及0-3歲兒童家庭,行業規模與新生兒數量緊密相關。中國2018年新生兒數量為1523萬,對比2017年的1723萬下降了11.6%,未來十年新生兒數量將持續下滑:1985-1992年出生的第三波嬰兒潮人口大部分已完成婚育,適齡人口基數下降;2011年“雙獨二胎”、2013年“單獨二胎”、2016年“全面二胎”政策對生育率的刺激效果逐漸消退:2018年全國出生人口數降至1523萬人,同比2017年減少200萬人。重點城市生育率壓力大,依靠城市人口聚集對沖。江浙滬、福建和重慶地區的生育率近三年基本呈現向下趨勢;考慮重點城市人口集聚效應明顯,新生兒數量下滑壓力得到一定程度對沖。

2018年我國新生兒出生人數下降200萬

數據來源:公開資料整理

部分省市生育率近年呈下降趨勢

數據來源:公開資料整理

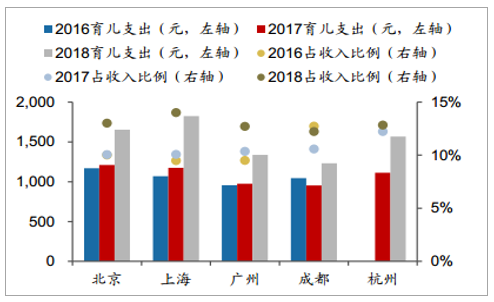

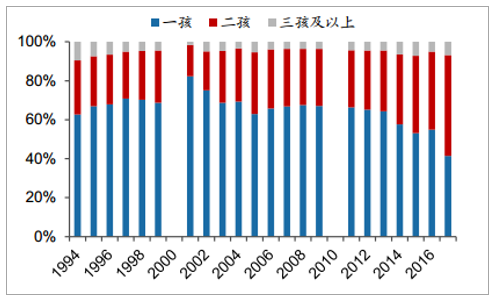

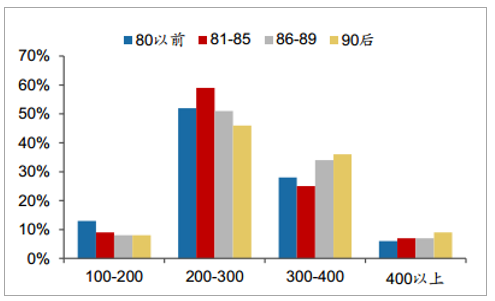

母嬰市場成長的主要推動力來自單孩消費提升。主要城市(北上廣成杭)0-3歲嬰幼兒家庭的育兒支出絕對金額和收入占比均呈上升趨勢,2018年平均月支出1522元,同比增長40.4%,占家庭收入約12.9%,同比提升2.3pp。90后父母優生優育觀念持續推動單孩消費上升。優生優育觀念隨代際推移明顯增強:1)2016年一孩在新生兒中占比達55%;2017年受全面二孩政策影響,一孩占比下降至41%、二孩上升至52%,考慮17-18年二胎生育集中釋放,預計未來新生兒仍將以優育的一孩為主導。2)90后父母獨生子女比例高、成長于優育環境中,育兒消費支出水平較高(月均1500元,與85后父母持平;但考慮到90后父母經濟積累通常弱于90前,育兒消費意愿更強)。以奶粉為例,90后家長的選購價格帶有明顯上移:45%的90后家長意向選購300元以上的奶粉,高于80以前/81-85年/86-89年父母34%/32%/41%的比例。

16-18年育兒支出絕對值與收入占比均提升

數據來源:公開資料整理

出生人口以一二孩為主

數據來源:公開資料整理

85后家長的育兒支出絕對值更高

數據來源:公開資料整理

90后家長選購的奶粉價格帶更高(元)

數據來源:公開資料整理

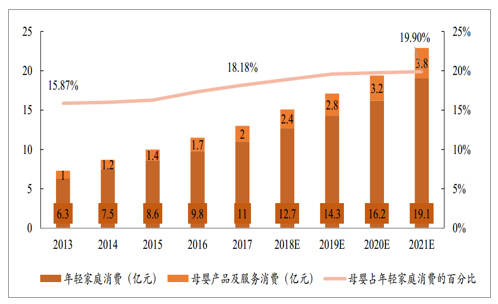

消費升級推動萬億級母嬰市場發展。受生育政策的影響,我國家庭結構已形成“4-2-1”的漏斗形。每戶兒童人數從2002年的1個下降到2017年的0.6個。與此同時,國民人均收入水平保持穩定增長,2013年至2017年,中國居民人均年度可支配收入由人民幣18311元增至人民幣25974元,年復合增長率為9.1%。家庭規模縮小伴隨著家庭收入的增加,使得可能有更多的收入投入到每個新生兒上。母嬰類產品與服務消費占家庭消費的比重從2013年的15.87%上升至2017年的18.18%,預計2020年將進一步提升至19.9%。

母嬰類消費占家庭消費的比重不斷提升

數據來源:公開資料整理

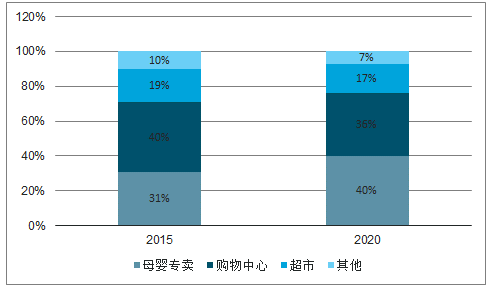

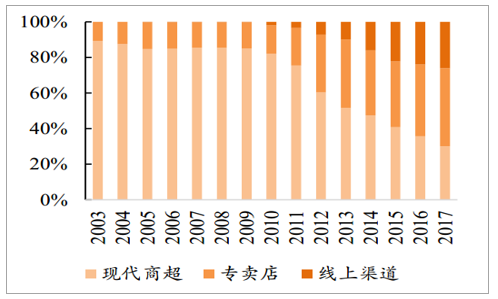

2018年中國連鎖母嬰商品市場規模1843億元,增長率20%。國內母嬰用品零售市場的競爭較大。在電商的快速發展下,母嬰線下零售在一定程度上收到了沖擊。但在母嬰渠道中,線下渠道依舊保持著76%的高滲透率,預計未來一段時期內線下渠道仍將是母嬰商品的主流銷售途徑。此外,線下渠道中雖然整體占比不斷被線上侵蝕,但母嬰專賣店是線下唯一逆勢增長的渠道領域,2018年中國連鎖母嬰商品市場規模已達1843億元,增長率約20%,預計2020年可占線下渠道40%的市場份額。在諸如嬰兒食品(奶粉、輔食)的主流母嬰產品領域,母嬰專賣店渠道市占率在2017年已達43.8%。

預計到2020年母嬰專賣店渠道交易額將整體線下市場的40%左右

數據來源:公開資料整理

嬰兒食品渠道分布中專賣店占比從2003年的10.7%上升至2017年的43.8%

數據來源:公開資料整理

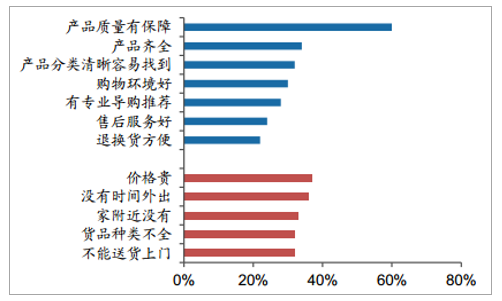

對線下體驗感的追求是支撐母嬰專賣店的在線下渠道突圍而出的核心驅動力。當前母嬰主流線下渠道主要包括:(1)百貨商超(2)連鎖型母嬰專賣(3)零售商自建渠道(4)個體經營店鋪。與其他行業不同,母嬰消費者在購物時更注重消費品的安全性、品質和渠道的可靠性,對價格敏感度較低。消費者購買母嬰商品及相關服務在一定程度上需要專業人員的當面指導、嬰幼兒的親身試換及父母切身感受,因此相比于其他渠道,母嬰專賣產品種類較齊全、來源可靠,且能夠基于產品提供專業化、標準化的相關服務,是線上渠道難以完全替代的。愛嬰室產品來源于國內外200多家知名品牌,如惠氏、好奇、幫寶適、費雪、樂高等。除售賣產品外,愛嬰室還提供了嬰兒撫觸、孕期培訓等服務,能夠給予消費者較強的線下體驗感。

各類渠道優劣勢對比情況

數據來源:公開資料整理

(二)區域性競爭格局顯著,線下渠道專業化,龍頭整合有望帶來集中度提升

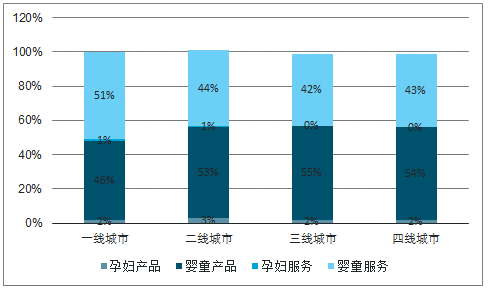

受限于區域性消費需求差異以及供應鏈建設等因素,母嬰行業競爭格局具有明顯的區域性。一方面,由于各地區消費習慣以及經濟水平的差異,各地消費者對母嬰產品及服務需求各不相同,一線城市重服務、二三線城市重產品;另一方面,母嬰線下連鎖需要強有力的供應鏈支持,包括采購、倉儲、物流、配送等各個環節,尤其是采購環節會受產品商的區域代理商配額約束。因此母嬰專賣店競爭格局呈現顯著的區域性。

不同層級城市對母嬰產品與服務市場結構差異,一線城市重服務、二三線城市重產品

數據來源:公開資料整理

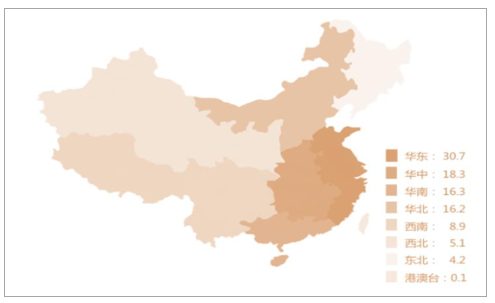

母嬰群體區域性布局差異較大,華東地區占比最大為30.7%

數據來源:公開資料整理

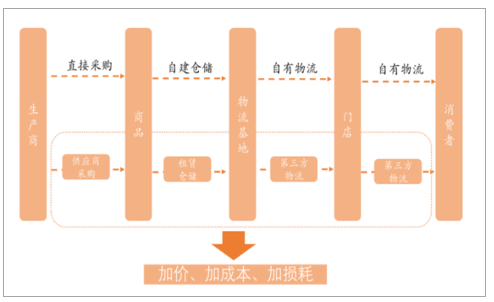

區域內母嬰專賣店供應鏈情況

數據來源:公開資料整理

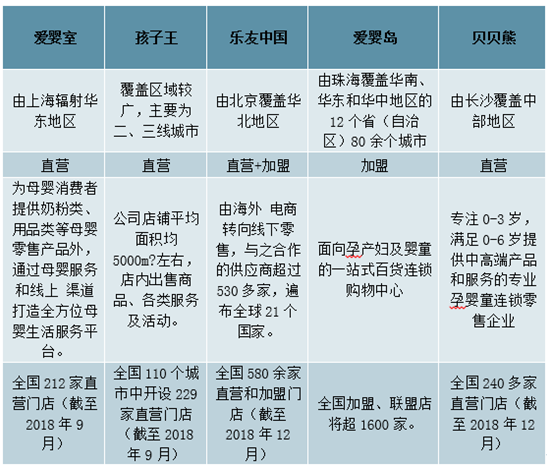

雖然全國母嬰零售性龍頭尚未形成,但區域性強勢企業已顯現,愛嬰室是華東地區頭部企業之一。其余領跑企業還有華東區域的孩子王、優家寶貝等,華北區域的樂友、愛琴母嬰、麗家寶貝等,華南的愛嬰島、可愛可親等、華中的貝貝熊等。

部分同行業競爭公司基本情況

數據來源:公開資料整理

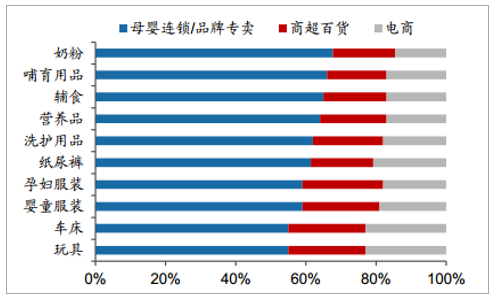

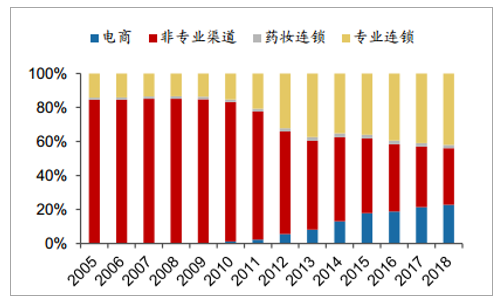

從渠道格局看,商超百貨及非專業渠道為主要銷售途徑,2012年后向電商和專業渠道轉移的趨勢明顯。各渠道依增速由大到小排列,依次為電商、線下專業連鎖、商超和其他。線下實體門店契合母嬰產品側重質量與安全的特點(根據CMBE調查,60%消費者因產品質量有保障而選擇線下購物),現階段依然是消費的主要途徑。從品類角度看,標準化屬性強、品牌集中度高、信任背書需求低的品類(紙尿褲)傾向于向電商轉移;質量要求高、品牌分散、線下導購容易影響消費決策的品類(奶粉、洗護用品、孕嬰服飾等),具有專業服務能力的線下連鎖品牌更有優勢。嬰幼兒商品中,奶粉、紙尿褲快消品消費量最高,洗護用品、棉紡服飾其次,玩具車床等耐用品再次,消費者在流量品類上的消費習慣變化決定了渠道份額的變化。

2018年嬰幼兒各品類銷售渠道占比

數據來源:公開資料整理

消費者選擇/不選擇線下母嬰購買渠道的原因

數據來源:公開資料整理

母嬰消費極度重視安全和嬰童體驗,高品牌粘性(不輕易更換)對應品牌方高品牌建設和新品導入投入,具備專業服務能力的母嬰專業店(新品導入)和方便復購的電商渠道有望持續提升份額。2010年以來專業連鎖和電商渠道占比快速提升,至2018年份額占比達到42%和23%,共同搶奪非專業實體店份額。

食品品牌商依賴線下渠道推力銷售新品及高毛利率產品,龐大的經銷商體系易形成線下區域性龍頭。上游品牌呈多強格局(CR5為42%),雀巢(收購惠氏)市占率第一僅14%,市占率2-8%的腰部品牌達11家,長尾小品牌數量眾多。嬰兒食品用戶生命周期短(通常僅3年左右),腰部品牌機會多、產品迭代快,大經銷商的渠道推力對品牌商的廣告投放和新品導入效果影響較大,傳統經銷商體系下容易形成區域性割據。

作為佐證,中國上市的奶粉龍頭產品多呈現高毛利率、高銷售費用率特點:合生元2018年毛利率為66%,銷售費用率37%;貝因美2018年毛利率為52%,銷售費用率高達40%;伊利2018年奶粉及奶制品毛利率為55%;飛鶴國際退市前2012年毛利率為52%。品牌商線下渠道維護和品牌廣告費用開支較高。

電商占比持續提升,但線下渠道仍為母嬰新品推廣和營銷投放的重要渠道。對比實體店,線上渠道偏價格導向(62%的消費者傾向于在促銷時囤貨),馬太效應強,明星流量產品的復購占比更高,較難實現奶粉品牌商的新品導入訴求,具備專業服務能力的線下門店則容易獲得品牌商的支持和更大的利潤空間。同家電等其他專業連鎖行業類似,母嬰連鎖為品牌帶來的新品、高端產品的推廣作用符合品牌商的核心訴求,是線下專業渠道難被替代的基礎。

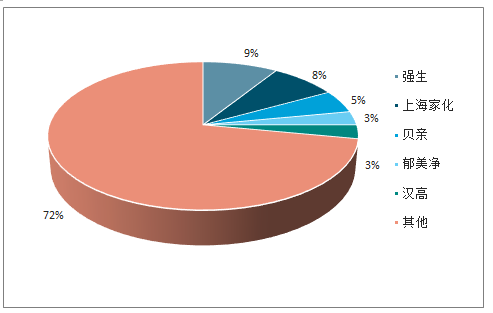

中國嬰兒食品品牌商市占率

數據來源:公開資料整理

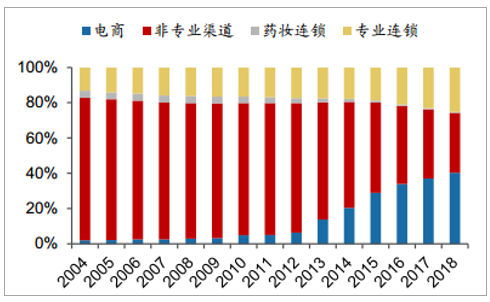

中國嬰兒食品銷售非專業渠道占比降低

數據來源:公開資料整理

2018年嬰幼兒各品類銷售渠道占比

數據來源:公開資料整理

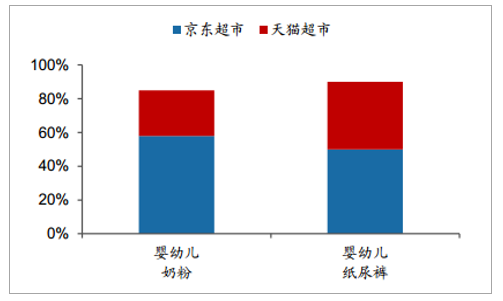

天貓京東奶粉和紙尿褲線上市占率極高

數據來源:公開資料整理

嬰幼兒紙尿褲與個護產品中電商更具優勢,2018年二者的電商份額達到40%/32%;專業店亦有增長,2018年份額分別為25%/33%。對比奶粉等入口食品,洗護品、紙尿褲對安全性的要求降低,消費決策更簡單,電商渠道的便捷性優勢顯著。紙尿褲品牌集中(CR5達到47.4%)且忠誠度高(確定品牌后消費以復購為主),引流特征強;洗護類品牌分散(CR5為27.3%)、消費選擇更多樣化,電商(SKU更豐富)和專業連鎖(精選&專業購買推薦)渠道各有優勢。

2018年中國紙尿褲品牌商市占率

數據來源:公開資料整理

紙尿褲的電商滲透率提升迅速,2018年達40%

數據來源:公開資料整理

嬰幼兒洗護用品品牌商市占率

數據來源:公開資料整理

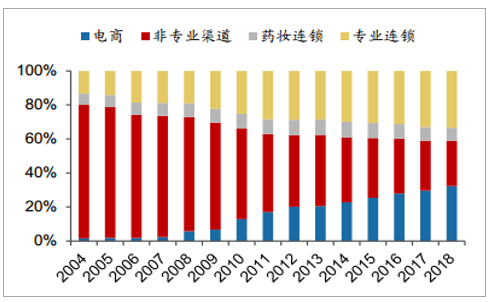

中國嬰兒個護產品銷售非專業渠道占比降低

數據來源:公開資料整理

線下連鎖區域特征明顯,龍頭市占率低、整合空間較大。目前我國母嬰連鎖品牌主要集中于經濟發達的城市圈。由于經銷商體系和消費者偏好存在區域性,全國化布局較少,行業的市場格局較為分散。

相關報告:智研咨詢發布的《2019-2025年中國母嬰用品行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告

《2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告》共十五章,包含中國母嬰市場營銷現狀及策略分析,中國母嬰行業各類重點企業經營狀況分析,中國母嬰行業投融資狀況分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰行業市場概況簡析:母嬰服務在于提升服務內容和價值等,市場空間更大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國互聯網母嬰行業發展現狀、市場競爭格局及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國家庭育兒產品行業發展現狀及品行業發展趨勢分析:產品類型更加豐富,功能更為智能[圖]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)