不同于其他行業內生規律的演變,在鐵總高負債率背景下行業發展仍以市場化改革為線索,鐵路行業2019年投資機會可能將以資產證券化率提升為核心,如若京滬高鐵上市,有望引致已盈利高鐵線路陸續以不同形式實現資產證券化來緩解鐵總高負債壓力。

2018年鐵總經營邊際改善,仍需直面高負債率

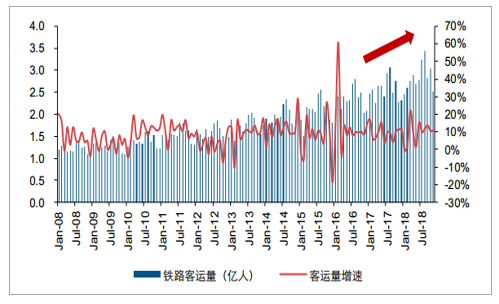

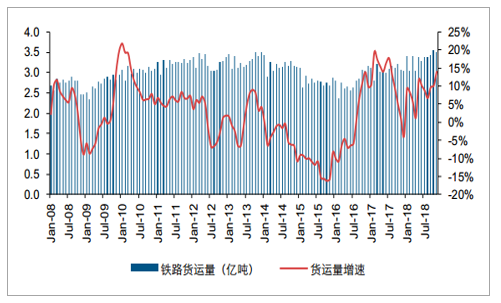

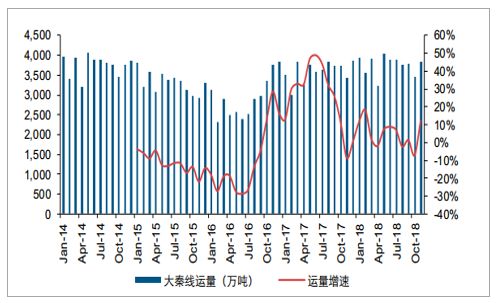

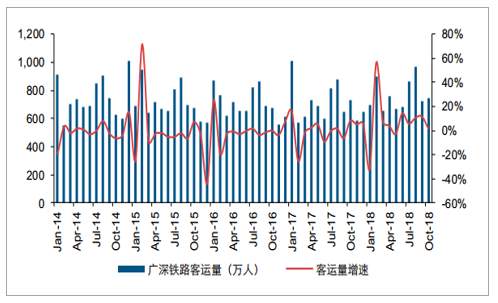

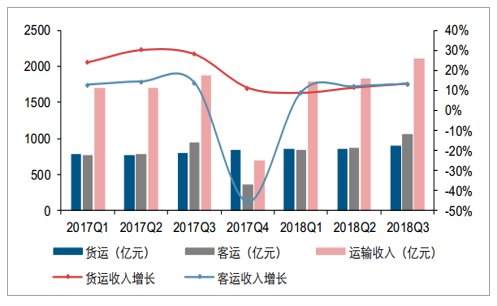

回顧鐵路行業的2018年,以中鐵總貨運增量三年計劃和客運提質增效為主線改善經營。貨運方面,在藍天保衛戰的政策指引下,“公轉鐵”推動鐵路貨運行業景氣上行,2018年前11月鐵路貨運量累計增長8.7%,公司層面,大秦線前11月貨運量累計增長4.8%,在2017年高基數上持續增長;客運受益提質增效計劃與高鐵新線投產,前11月鐵路客運量累計同比增長9.5%,公司層面,廣深鐵路前10月實現客運量累計同比增長5.3%。

2018年前11月,提質增效與新線投產使得客運保持穩健增速

數據來源:公開資料整理

2018年前11月,在“公轉鐵”推動下貨運業務持續增長

數據來源:公開資料整理

大秦線在“公轉鐵”推動下全年滿負荷運行

數據來源:公開資料整理

廣深鐵路客運量增速略有上行

數據來源:公開資料整理

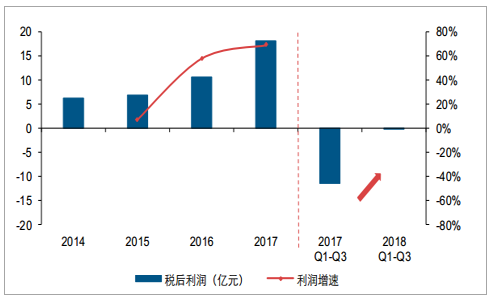

在經營數據增長的帶動下,鐵總業績出現顯著的邊際改善,2018年前3季度,鐵總客、貨業務營業收入快速增長,最終實現稅后利潤虧損0.3億元,較上年同期虧損11.4億元大幅收窄,假定2018年第4季度與2017年同期利潤相同,則2018年全年鐵總將實現利潤29.3億元,同比增長61.2%,達到歷史最高的利潤水平。但考慮到4季度的財政補貼(歷史來看長期存在),鐵總利潤高增速背后仍然是整體經營略低于盈虧平衡點,依舊難以解決高資產負債率與大額建設支出的問題。

客、貨運業務收入持續增長,帶來鐵總的經營改善

數據來源:公開資料整理

盈利改善無法掩飾高負債率與還本付息壓力

數據來源:公開資料整理

鐵路優質資產加速上市,行業估值有望上移

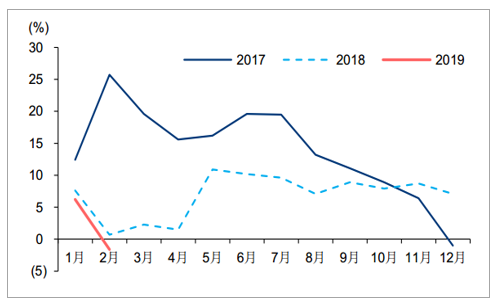

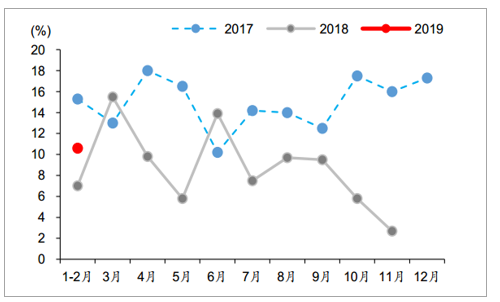

受到春節錯期的影響,1-2月的客運增速較高、貨運增速較低。2019年1-2月,全國鐵路旅客周轉量、貨物周轉量分別同比增長13.3%、2.6%。與之相比,2018年,全國鐵路旅客周轉量、貨物周轉量分別同比增長5.1%、6.9%。2019年春節時間較早,春運在3月1日結束,而2018年春運在3月12日結束。

據此,我們判斷,3月份鐵路數據將呈現客運增速較低、貨運增速較高的形態。我們需要等待3月數據,才能更準確地判斷全年走勢。

鐵路旅客周轉量同比增速

數據來源:公開資料整理

鐵路貨物周轉量同比增速

數據來源:公開資料整理

高速公路:短期缺乏催化,靜待政策出臺

受到春節錯期的影響,1-2月高速公路客車增速較高、貨車增速較低。2019年1-2月,全國高速公路的客車、貨車流量分別同比增長10.6%、4.0%。與之相比,2018年1-11月,客車、貨車流量分別同比增長8.4%、9.2%(12月數據未公布)。

高速公路客車流量同比增速

數據來源:公開資料整理

高速公路貨車流量同比增速

數據來源:公開資料整理

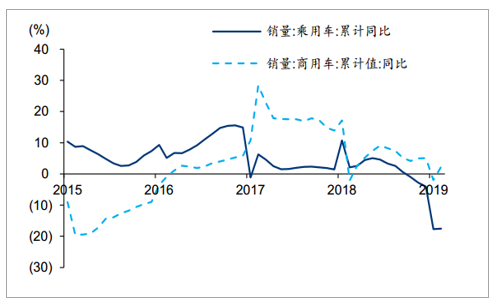

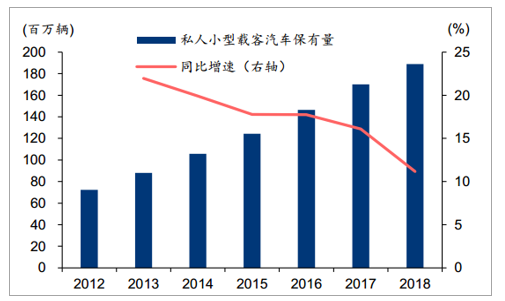

汽車銷量是判斷高速公路車流量的先行指標。2019年1-2月,乘用車銷量同比下降17.5%,商用車銷量同比增長2.2%。與2018年相比,汽車銷量增速均有不同程度的降低。2018年,我國乘用車銷量同比下降4.1%,商用車銷量同比增長5.1%。雖然汽車銷量下滑,但保有量依然在增加,只是增速在放緩。

乘用車和商用車銷量

數據來源:公開資料整理

私家車保有量

數據來源:公開資料整理

貨運穩步前行,客運“有效供給創造需求”

2019年鐵總貨運增量三年計劃預計將步入第二階段,依據計劃未來兩年貨運量將實現10%的增長,對貨運收入將有所帶動,但同時人工、設備及線路修繕等支出預計將平滑行業利潤,總體看貨運業務將保持穩步增長趨勢。客運方面,從高鐵時代看,鐵路客運量與高鐵運營里程顯著正相關,原因在于我國高鐵密度仍然偏低,相對較優的高鐵產品尚處于“有效供給創造需求”的階段。因此鐵總未來客運業務發展的核心動能仍然是提升高鐵營運里程,而這對應著大額的建設投資。

另一方面,“十三五”計劃已過半,投資規劃目標與基建拉動政策疊加影響下,鐵路建設投資自身動力較為強勁,盡管近年來鐵總在新項目中與地方政府展開較多合作,但資本開支仍然較大,大概率將持續制約高負債率的降低與還本付息壓力的減輕。

起于京滬:旺盛需求使得高鐵經營突破盈虧平衡

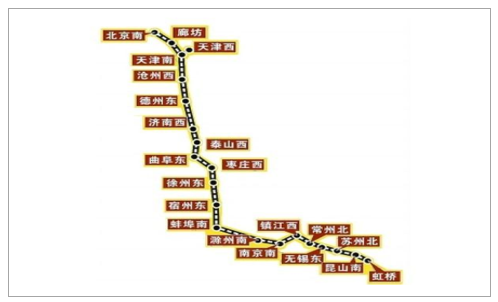

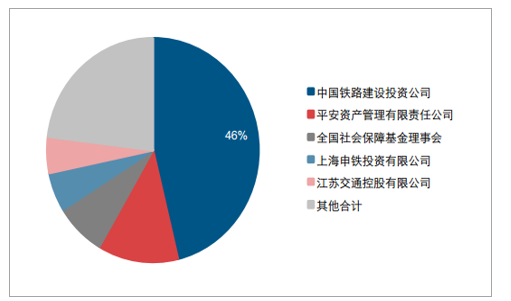

2018年,鐵總在改革中與資本市場聯系更為緊密,分別于1月9日和4月2日與深交所、上交所簽訂戰略合作協議,在拓展多渠道融資方面積極與資本市場展開合作。在鐵總債務壓力和社會股東要求退出機制完善之下,京滬高鐵上市腳步臨近2。京滬高鐵全長1318km,客運服務貫穿東部經濟大省,并是目前東南沿海發達地區主要南北向高鐵通道,出資設立時除與地方政府合作外,引入了平安資管、社保基金作為第二、三股東。

京滬線貫穿我國東部沿海發達地區

數據來源:公開資料整理

中鐵投為第一大股東,多維社會資本參股京滬高鐵

數據來源:公開資料整理

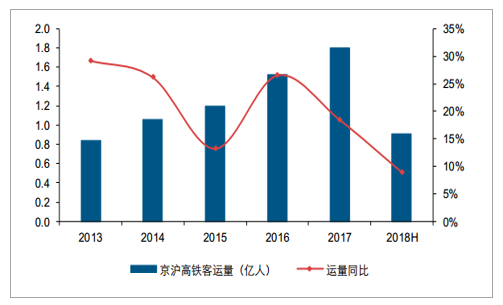

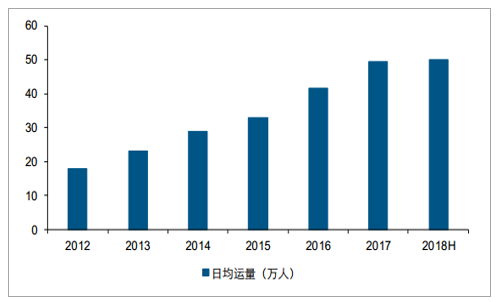

從京滬高鐵看,作為我國“四橫四縱”高鐵網絡中最重要的一縱,其客運量保持快速增長趨勢。產能方面,在車次排布不斷增加、調圖更貼近市場化需求等努力下,自2012年至2018年上半年,日均運量實現了2倍以上的增長,但同時京滬高鐵產能已逐步接近滿產,在京滬高鐵提速未提價3背景之下,未來或將提高客票價格,同時如果上市融資進行京滬二線的建設亦能緩解運輸產能限制與建設融資需求的問題。

京滬高鐵運量持續保持高增長

數據來源:公開資料整理

日均運量高速增長,目前已逐步接近滿產

數據來源:公開資料整理

根據世界銀行《中國高速鐵路:運量分析》數據,京滬高鐵的需求中超過60%為商務需求,而2014年至今迅速增長的客運量與經濟波動并不吻合,這與高鐵處于“有效供給創造需求”的論斷相印證,高鐵客運業務受經濟影響較小。京滬線作為運輸中的黃金賽道,無論航空、鐵路或是公路運輸,繁榮的地域經濟支撐了客、物的流通需求,而目前的運輸能力與需求并不匹配,旺盛的需求使得京滬高鐵利潤率實現了快速的提升。

運量是收入的主要決定因素,而利潤的提升同時與成本結構相關。鐵路“網運一體”結構下,高鐵運營由地方路局代為進行,高鐵公司以委托管理費用向路局支付服務對價。參考2011年17家高鐵公司成本結構可以發現,折舊、財務費用和委托管理費用為主要支出,其中采用“擔當客車方式”的公司委托管理費約占成本的24%,委托管理費用是長期協定的,在考慮折舊與財務費用后,整體看高鐵運營公司的成本較為剛性。另一個視角看,2016年上海局擔當列車的測算客座率保本點接近70%(G字頭單組),側面印證了京滬高鐵高盈利是由高客座率即旺盛需求為保證的。

總之,高鐵囿于其運營依附于鐵軌線路,仍屬于基礎設施。區位優勢與資源稟賦主導需求,而在成本相對固定下,需求主導盈利,因而高鐵盈利與否仍以地理區位為主要參考。

止于遠方:沿海高鐵線路有望以證券化打開融資渠道

回顧歷史,大秦鐵路、廣深鐵路等資產上市所遵循的是鐵總“以存量換增量”的融資發展思路,而京滬高鐵上市或將是此思路下鐵總對于未來高鐵發展的方向的延續。如前所述,高鐵以區位優勢為影響需求的核心因素,所以在京滬高鐵成功上市后,沿海發達省份已滿足盈利條件的線路或將通過多種方式資產證券化以支持未來的高鐵建設。

潛在方向一:長三角地區高鐵具有效仿京滬上市的可能

繁榮的經濟基礎與城市一體化建設促進長三角地區客、貨流通,高鐵運輸需求旺盛。此區域內滬寧城際鐵路(上海-南京)和寧杭高鐵(南京-杭州)連接了三大核心城市,分別開通于2010年和2013年。從收入上看,滬寧城際已進入成熟期,凈利率不斷提升,2017年已達到29%;寧杭高鐵開通第三年即扭虧為盈,凈利率也實現快速攀升。目前兩條鐵路已滿足盈利條件,股權結構相對簡單,未來或將效仿京滬高鐵單獨上市融資以進行重點城市之間的復線建設。

潛在方向二:廣深港高鐵通過資產注入方式實現證券化

廣深港高鐵廣深段歸屬于廣深港客運專線有限責任公司,中國鐵路投資有限公司和廣東省鐵路建設投資集團有限公司各占50%股份。目前廣深港高鐵廣深段委托廣深鐵路進行運營管理,香港段由港鐵公司負責,廣深段于2011年末開通運營,而香港段則于2018年9月開通運營。2018年3月底,廣深段達到日均發送旅客14.3萬人次,并已累計發送旅客1.84億人,客運需求旺盛。在運能受限(受運行圖排布及安全因素影響)下,收入端增速逐步下行亦是客運量逐漸飽和的印證。

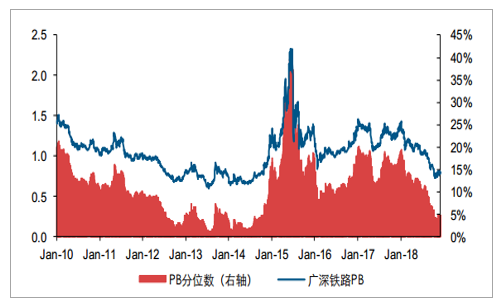

廣深港高鐵(公司口徑)利潤于2015年轉正,成本相對固定疊加財務費用不斷下降,利潤率逐年上行,滿足上市的盈利條件,在客座率逐漸飽和下,復線建設及區域內鐵路規模管理等需求或將推動廣深港高鐵以資產注入廣深鐵路的形式實現資產證券化。

廣深港高鐵與廣深鐵路旗下的廣深城際線臨近

數據來源:公開資料整理

廣深鐵路PB值

數據來源:公開資料整理

總而言之,2019年的鐵路投資有望以京滬高鐵上市(如果成功在2019年上市)為契機,意義不僅在于京滬高鐵本身,更在于鐵總旗下優質高鐵資產將開始以多種方式實現資產證券化來拓寬融資渠道。

相關報告:智研咨詢發布的《2019-2025年中國鐵路工程建筑行業市場競爭格局及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵路行業市場競爭現狀及投資前景研判報告

《2026-2032年中國鐵路行業市場競爭現狀及投資前景研判報告》共十章,包含中國鐵路行業主要企業經營分析,中國鐵路改革及國外運營模式借鑒分析,中國鐵路行業發展預測及投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢