展望2019年海運行業的投資機會,我們傾向于認為,油輪細分領域出現機會的概率相對較高。核心邏輯在于:行業處于2-3年維度的中周期向上通道中,而2019年下半年的美國頁巖油管道貫通會刺激長航距的需求釋放,同時2020年的IMO限硫令將迫使部分運力暫時退出市場或者提前拆解。疊加目前主流的油輪標的PB估值處于較低的分位值水平,我們看好油輪在2019年的投資機會。

油輪行業投資邏輯圖

數據來源:公開資料整理

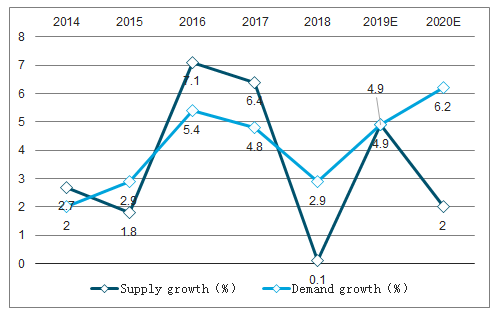

2018年油運板塊觸底,主要受到需求疲軟和多年的供給過剩影響。2018年前9個月,超大型油輪中東—中國航線運輸日均收入為10,413美元,同比下滑42.8%,未達盈虧平衡點。其他船型主要航線的日均盈利水平也同比下滑40-50%。我們看到運費于4Q18開始好轉,受益全球原油需求穩步增長、長航距運輸需求增加及老舊船舶加速拆解,我們認為油運板塊已走出底部,運價有望在2019年逐步修復,行業進入上行周期。我們預計2019年運力供給增速為4.0%,需求增速將從去年的1.9%回升至3.9%。2019年一季度,VLCC中東至中國航線運價均值為27,948美元/天,同比大幅上漲243%,運價水平實現扭虧為盈。

原油輪市場:供需增速

數據來源:公開資料整理

VLCC市場:供需增速

數據來源:公開資料整理

波羅的海原油運輸指數(BDTI)

數據來源:公開資料整理

VLCC中東-中國航線運費(TD3CTCE)

數據來源:公開資料整理

越過低點,中期修復在途

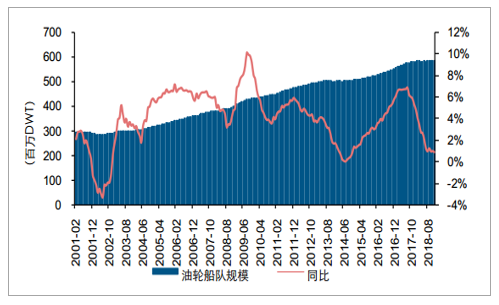

在經歷了2014年-2016上半年的油輪景氣上行周期之后,本輪的行業下行通道基本在2018年上半年結束。幾個典型的行業底部特征可以共同驗證這一觀點:1)VLCC的TCE水平跌至了近20年的底部水平;2)大小油輪船型的租金出現倒掛;3)由于盈利不佳,船隊拆解量猛增,船隊規模增速跌至0增速附近;4)市場參與者的資本開支意愿大幅下降,在手訂單占總運力的比例降至10%左右的低位。

油輪在手訂單占現有運力比例

數據來源:公開資料整理

油輪船隊規模及增速

數據來源:公開資料整理

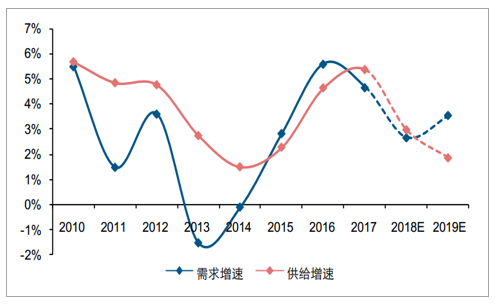

展望2019年,由于國內煉油廠產能擴張,美洲的長航距原油出口增加,以及油輪運力的投放進入下行周期。預計2019年油輪行業的供需基本面結構將明顯好于2018年,而不確定性則來自于,隨著行業的運費和盈利修復,2019年的拆解量很可能出現下降,造成盈利修復的幅度出現一定波動。

油輪行業供需增速情況

數據來源:公開資料整理

美頁巖油管道貫通,長航距需求釋放

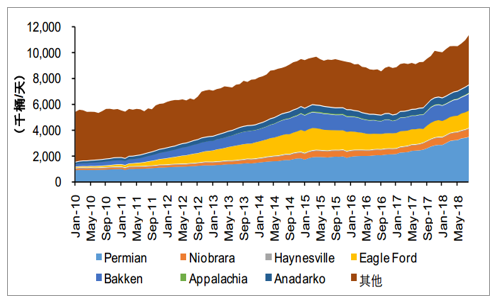

隨著頁巖油開采技術的突破,美國在2015年解除了擁有40年歷史的原油出口禁令。美國的原油從單一流向加拿大,逐步向經常項目出口演變,出口量在2017年也突破了100萬桶/天,預計2018年仍將保持較快增速。

目前,美國的原油產量中,傳統的原油占比相對較小,而頁巖油的占比已經超過六成。其中,頁巖油的產量又以德克薩斯州的二疊紀(Permian)產區為主,占頁巖油產量的45%以上,占總原油產量的30%左右。

美國的原油產量以Permian等產區的頁巖油為主

數據來源:公開資料整理

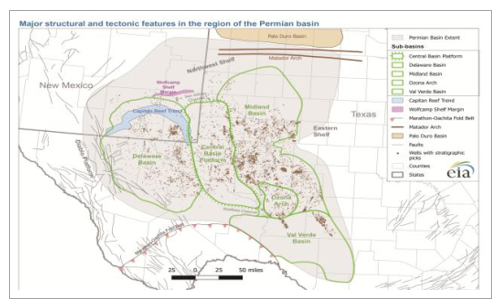

二疊紀(Permian)產區從地質構造上看由Delaware、Midland兩個次盆地和中央臺地構成,其中兩個次盆地是主要產油區。

美國主要頁巖油產區分布

數據來源:公開資料整理

Permian盆地產區構造圖

數據來源:公開資料整理

經典經濟學原理告訴我們,在完全競爭市場,當產品的價格超過生產成本,廠商開始增產。而回顧上一輪油價觸底反彈之后美國各主要頁巖油產區的鉆井數,我們可以發現,當WTI油價反彈超過40美元/桶以后,二疊紀(Permian)產區最早開始增產,當WTI油價反彈超過50美元/桶以后,其他兩大產區(Bakken和EagleFord)陸續進入增產通道。即:二疊紀(Permian)產區是美國開采成本最低的主要頁巖油產區,平均開采成本預計在45美元/桶左右。

美國主要頁巖油產區鉆井數與油價關系

數據來源:公開資料整理

但是,巧婦難為無米之炊。二疊紀(Permian)產區坐擁極低開采成本資源,但受制于原油運輸管道的匱乏,2018年的產量并未完全達產。不過,這一情況在2019年就將扭轉,預計2019年該地區新增的管道運輸能力總共達到132萬桶/天。即,如果2019年國際油價高于45美元/桶,且這些管道完全滿產并用作出口(運往墨西哥灣再通過海運出口),屆時預計可以使美國的原油出口量較2017年增長約一倍。

2019年美國Permian盆地頁巖油新增管道運輸能力(單位:千桶/天)

數據來源:公開資料整理

美國Permian盆地頁巖油管道運輸能力(單位:千桶/天)

數據來源:公開資料整理

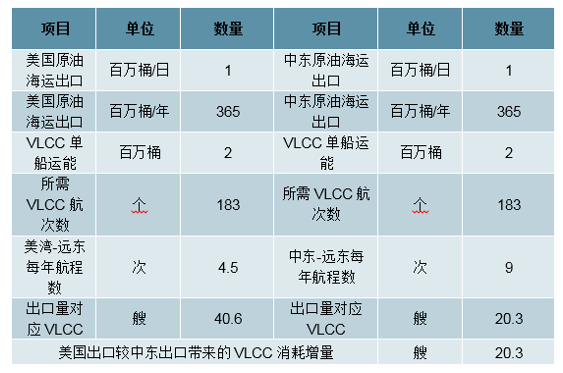

考慮到2019年下半年,美國二疊紀(Permian)產區的新增管道運輸能力以及該產區較低的開采成本,預計美國的原油出口量屆時將再次跳升。而從海運的角度來看,美國到遠東地區(聚集了中日韓等主要原油進口國)的航距要顯著大于中東到遠東地區,也就意味著這些低成本、長航距的原油出口需求,將消耗更多的油輪運力。根據我們的測算,如果不考慮美國頁巖油帶來的增量消費需求,而僅考慮對中東近航距原油的替代,每100萬桶/天的產量增加,將帶來約20艘VLCC的需求,而目前全球總計的VLCC數量為733艘,即年化可以消耗約2.7%的VLCC運力。

美國原油海運出口航距更長,消耗運力更多

數據來源:公開資料整理

美國原油出口增量對應VLCC消耗增量敏感性測算

數據來源:公開資料整理

限硫令箭在弦上,供給受限逼近

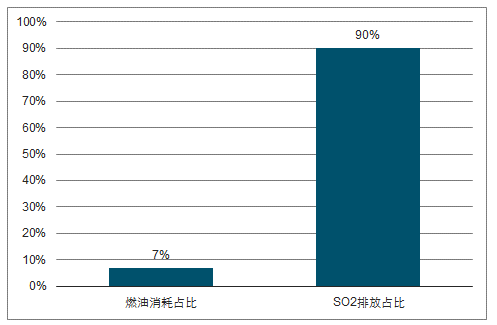

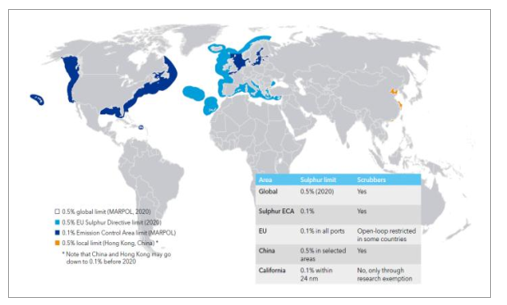

在全球所有的交通工具中(汽車輪船飛機等),輪船消耗的燃油占比只有6%,但是排放的二氧化硫占比則達到了90%,污染相當嚴重。因此,IMO(國際海事組織)頒布了限硫令,2020年1月1日開始,在全球范圍內,所有船舶的二氧化硫排放標準將從目前的3.5%大幅下降到0.5%,這一環保政策執行,將極大改變海運包括油輪行業的運營環境。

海運業(相對運輸業)的SO2排放占比遠高于燃料消耗占比

數據來源:公開資料整理

IMO的硫排放限制標準執行時間表

數據來源:公開資料整理

IMO的硫排放限制政策

數據來源:公開資料整理

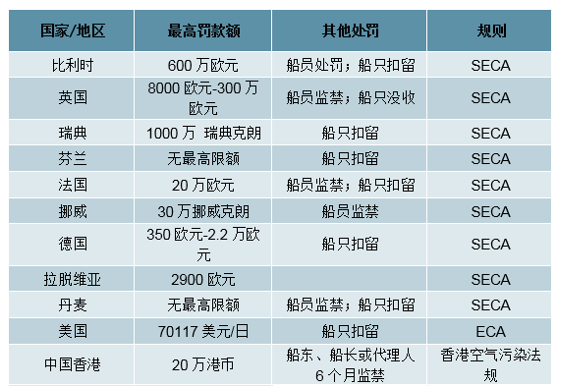

盡管IMO并沒有公布違反限硫令的具體懲罰措施,但是從之前歐美等地的ECA(排放限制區)公布的相關處罰措施來看,大部分國家和地區對于違反燃料的硫排放規則,處罰非常嚴格:船員和船只的扣留是最低等級處罰,稍重一些的會涉及船員的監禁和船只的沒收。因此,考慮到嚴格的處罰條例,我們預計一旦IMO2020限硫令正式生效,大部分船東會盡力遵守這一法規。

各國家/地區對于違反SECA規則或相關船用燃油硫排放規則的處罰

數據來源:公開資料整理

目前,為了遵守限硫令、規避相關處罰,行業內有3種主流的應對方式。第一,使用低硫燃料。即采購高品質、含硫量合規的燃料油,從源頭解決問題。但隨之而來的將是更高的燃料成本,比如合規的MGO(marinegasoil)價格是普通不合規燃料的1.4-1.5倍;以及如果大部分船東都選擇這一解決方案,屆時很可能會出現低硫合規燃油緊缺的風險,導致部分船只出現無油可加、被迫閑置等待加油的情況。第二,安裝脫硫裝置。即在船舶上加裝脫硫塔,平均售價在300-400萬美元,優點是安裝完以后,可以繼續使用低價格的普通燃料,缺點則是較高的初始投資額,以及脫硫塔因為體積較大,可能會占用部分船艙空間。第三,使用其他清潔燃料(如LNG)。這一方案目前的接納度較低,主要是因為更換發動機意味著較高的安裝成本,更為重要的是,并不是每一艘船都適合更改發動機。

應對IMO2020限硫令的三種主流方案優劣勢分析

數據來源:公開資料整理

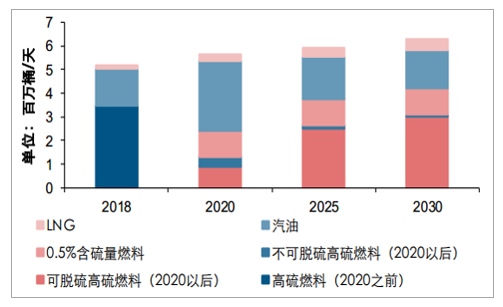

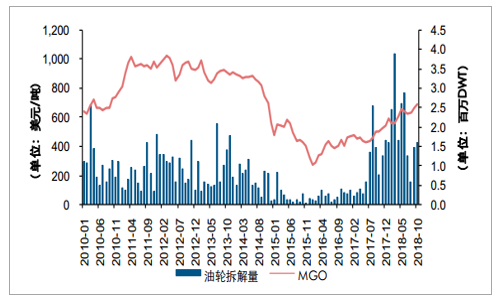

考慮到大部分船東目前還是以選擇靜觀其變為主,即屆時使用合規的低硫燃油來應對限硫令。我們預計,2020年開始0.5%含硫量燃料、船用汽油的需求將進入爆發式增長期,占船用燃料的需求比例估計達到70%,盡管它們的價格也更高。隨之而來的,將是燃料成本在船東營業成本的占比有明顯提升,而這將放大老舊船舶的經營劣勢(越老的船燃油效率更低)。考慮到目前全球15年船齡以上的油輪占比在20%以上,在2020年限硫令正式生效以后,由于燃料成本的上升會放大老齡運力的劣勢,預計屆時每年的拆解率將會顯著上升。

船用燃油需求結構將在2020年迎來拐點

數據來源:公開資料整理

高等級的低硫燃油價格更高

數據來源:公開資料整理

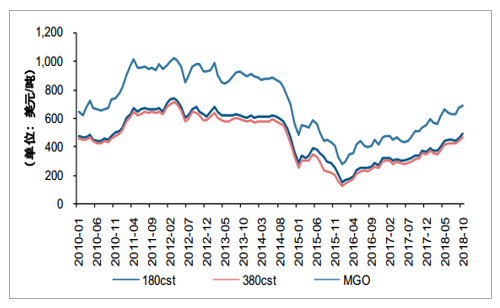

船用燃油價格和油輪拆解量有一定的正相關關系

數據來源:公開資料整理

15年以上船齡的油輪占比超過20%

數據來源:公開資料整理

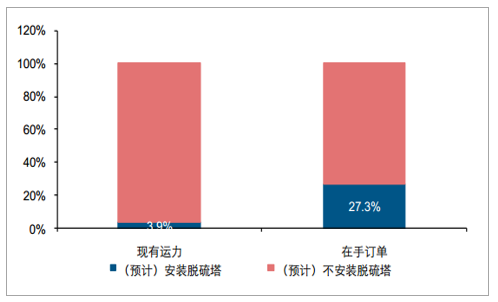

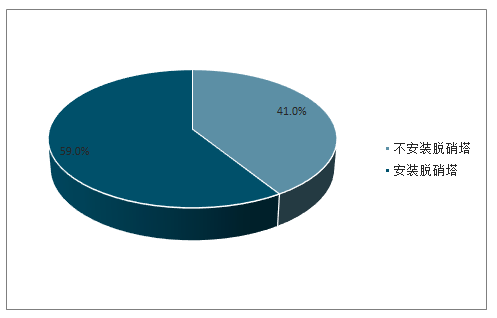

我們認為,盡管安裝脫硫塔會產生一定的初始投資成本,但是如果從全生命周期來看,因為其剩余可用年數更長,年均折舊額較低,新船的船東會更傾向于安裝脫硫塔。目前,全球VLCC新訂單中,大約有六成已經選擇安裝脫硫塔。

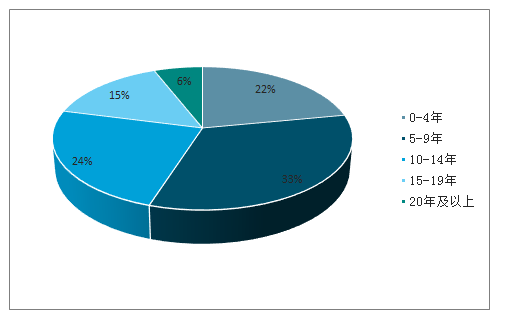

另外,現有的油輪中,船齡較輕的運力(例如5年以內)也很有可能選擇安裝脫硫塔,目前全球5年以內船齡的油輪占比大約在22%。如果這部分運力在2020年之前選擇安裝脫硫塔,考慮到需要回到船塢并耗費30-45天的安裝周期,一方面會導致造船廠的船臺緊張(拖慢新船的建造周期),另一方面也會降低市場運力的有效產能。

全球船舶中安裝脫硫塔比例

數據來源:公開資料整理

全球VLCC在手訂單中,計劃安裝脫硫塔的比例

數據來源:公開資料整理

脫硫塔售價占油輪造價比例(單位:百萬美元)

數據來源:公開資料整理

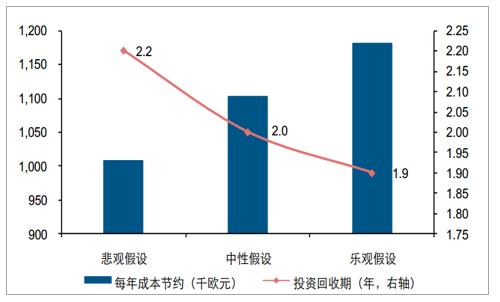

安裝脫硫塔在不同情景下的投資回收期

數據來源:公開資料整理

綜上,我們看好油輪在2019年的投資機會:1)行業處于2-3年維度的中周期向上通道中;2)2019年下半年的美國頁巖油管道貫通會刺激長航距的需求釋放;3)同時2020年的IMO限硫令將迫使部分運力暫時退出市場或者提前拆解。

相關報告:智研咨詢發布的《2019-2025年中國油輪行業市場深度評估及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國油輪行業市場深度評估及投資機會分析報告

《2023-2029年中國油輪行業市場深度評估及投資機會分析報告》共十四章,包含2023-2029年油輪行業投資機會與風險,油輪行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)