油田服務行業是指以油田為主要業務場所,主要為石油天然氣勘探與生產提供工程技術支持和解決方案的生產性服務行業,包括從地球物理勘探到工程建設的一系列復雜而有序的技術服務活動。

油服行業體系龐大,根據2003年3月聯合國貿發會議的能源服務專家會議將油氣服務分為5大板塊,32項服務科目。在5大板塊中,物探、鉆井完井、測錄井、開采是油氣田開發中的基礎性環節,而油田建設則是在確定油氣田有開發生產的價值的基礎上,進行系統的工程建設。

油田服務市場構成一覽

板塊 | 服務 | |

物探服務板塊 | 地震數據采集、供給與裝備制造 | |

測錄試服務板塊 | 測井服務(電纜測井、隨鉆測量) | |

錄井服務 | ||

生產測試服務 | ||

油田生產服務板塊 | 人工舉升服務 | |

氣體壓縮承包服務 | ||

浮動生產服務(FPSO) | ||

高壓注入服務 | ||

油田特種化學品服務 | ||

油田工程建設服務板塊 | 海上工程建設服務 | |

海上生產設備操作與維護 | ||

油田直升機服務 | ||

供給船服務 | ||

海底裝置 | ||

地表裝置 | ||

鉆完井服務板塊 | 陸上鉆井承包服務 | |

海上鉆井承包服務 | ||

修井服務 | ||

鉆完井服務 | 定向鉆井服務 | |

連續管服務 | ||

完井裝備與服務 | ||

鉆井液與完井液服務 | ||

套管與油管服務 | ||

套管附件與固井產品 | ||

管材檢測與表層防護服務 | ||

設備租賃與打撈服務 | ||

固相控制與廢棄物管理服務 | ||

鉆完井裝備 | 鉆機 | |

鉆頭 | ||

井下鉆具 | ||

石油管材(OCTG) | ||

特種裝備 | ||

資料來源:公開資料整理

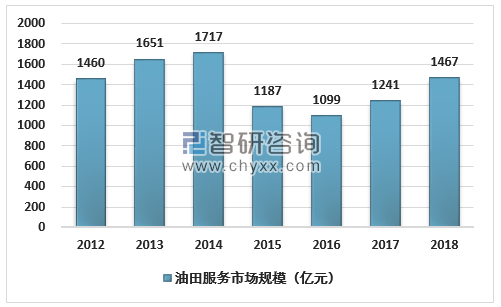

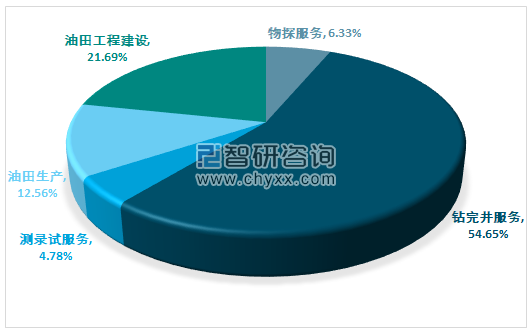

2018年我國油田服務市場規模達到1467億元,其中鉆完井服務市場占比最大,約為54.65%。鉆探是油氣勘探開發工程中不可替代的手段,貫穿于油氣勘探、開發的全過程。

2012-2018年我國油田服務細分市場規模走勢

資料來源:智研咨詢整理

2018年我國油田服務市場格局分析

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國油田服務行業市場行情動態及未來前景預測報告》

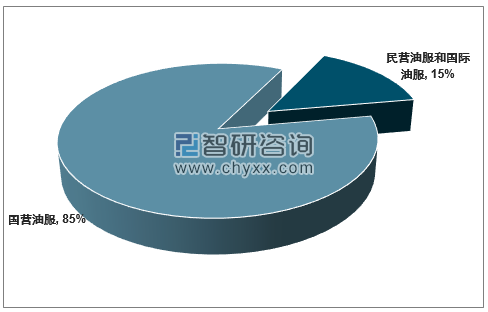

油氣服務公司包括油田服務和設備提供商以及鉆井承包商兩類,為油氣勘探開采提供設備及技術服務、陸地、海上石油鉆井承包服務等。目前國內油服公司可分為三大石油集團下屬的專業服務公司和三大石油集團以外的專業服務公司。前者包括大慶鉆探、西部鉆探、渤海鉆探、川慶鉆探、長城鉆探、勝利鉆探及中原鉆探等,后者則主要以民營公司為主,包括安東油田服務、華油能源等。

當前油服市場中,國營油服占據了約85%的市場份額,民營油服和國際油服占據剩下 15%的市場份額。其中,鉆井業務方面,中石油鉆井工作量占據國內大部分份額,鉆井服務主要由中石油集團下屬鉆探公司提供,民營公司占據少量份額。其他油田技術服務業務方面,仍是三大集團內部技術服務公司占據了較大份額。此外,大型外資油服公司在技術含量要求高的細分領域也占據一定份額,民營公司中以幾家上市公司為代表,在各自業務領域占據一定市場份額,但總體仍較小。隨著油田服務市場的逐漸開放,民營公司的市場空間會繼續擴大。

油田服務行業市場格局分析

資料來源:公開資料整理

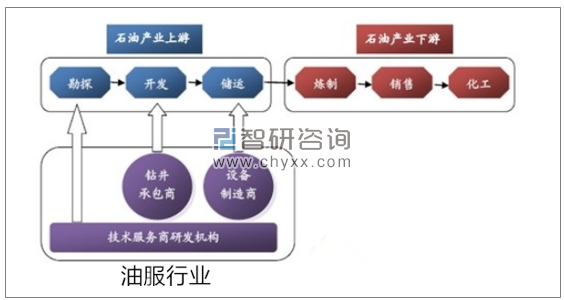

在石油產業鏈中,可比較簡單地分為勘探、開發、儲運、煉制、銷售、化工等環節。油田服務行業就屬于為石油產業上游(即石油的勘探、開發及儲運)服務。因此,石油產業鏈上游的勘探及生產的發展狀況直接決定了油田服務行業的發展,而產業鏈下游對油田服務行業的影響較弱。

油田服務行業產業鏈示意圖

油服是強周期性行業,在全球長周期復蘇的大背景下,受益于能源安全政策驅動,預計短期內行業將會維持高景氣。特別是隨著我國長慶油田、西南頁巖氣田、塔里木油田等各大油氣田勘探開發力度不斷加大,常規油氣與非常規油氣齊步推進,國內油氣行業對油氣服務需求將大幅增加。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國境外油田服務行業市場現狀分析及未來前景規劃報告

《2022-2028年中國境外油田服務行業市場現狀分析及未來前景規劃報告》共十八章,包含2022-2028年境外油田服務行業面臨的困境及對策,境外油田服務行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國境外油田服務行業全景分析及未來趨勢研判:境外油服業務規模不斷擴大,企業境外油田服務跨國油氣投資市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國油田服務行業產業鏈全景、產業政策、市場供需、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)