2019年,受到控總量政策持續發力、安全和飛行小時添加新的限制以及北京大興機場新增產能有限影響,航空的供給增速預計依然呈現收緊的趨勢,暑運旺季的增速的放緩將更為明顯。雖然,短期航空需求受到經濟下行影響,但我們認為航空需求韌性十足,預計2019年全年供需仍將呈現改善趨勢。同時,熱門航線的票價持續上提,提價航線的范圍有望擴大,將進一步釋放票價彈性,航空公司的經營性業績彈性將充分釋放。

時刻管控持續收緊,旺季產能瓶頸凸顯

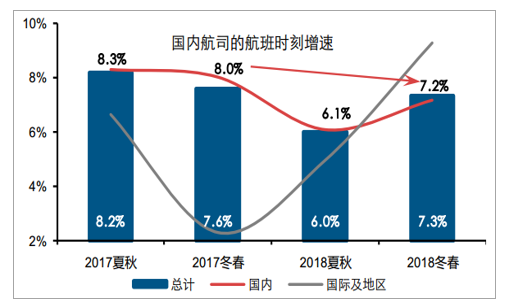

在民航局控總量調結構的影響下,冬春航季航班正常率大幅提升,但計劃時刻增速同比依然放緩,控總量的政策依然持續。同時,2018年夏秋航季為航空運行的高峰期,航班正常率依然低于80%,預計2019年夏秋航季的計劃時刻增速同比放緩趨勢有望延續。

控總量調結構政策下,航班正常率有所提升

數據來源:公開資料整理

雖然正常率大幅提升,計劃時刻增速同比依然放緩

數據來源:公開資料整理

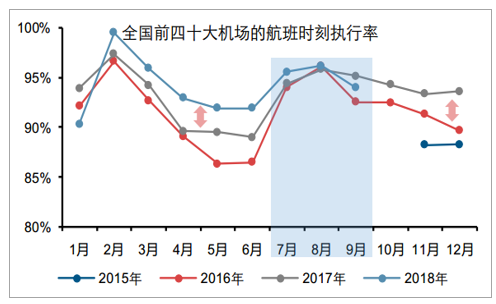

2018年夏秋航季,熱門市場的計劃時刻增速大幅下滑,帶動實際航班起降架次增速趨緩。雖然航班執行率的提升可以放大供給,但提升的瓶頸已然顯現,2016年以來,每年8月份前四十大機場的航班時刻執行率基本保持不變,因此,我們認為2019年暑運旺季航班時刻增速放緩將更為明顯。

計劃時刻增速帶動實際航班增速趨緩

數據來源:公開資料整理

暑運旺季受執行率天花板效應影響,時刻增速放緩將更明顯

數據來源:公開資料整理

安全考核趨嚴,飛行小時受限

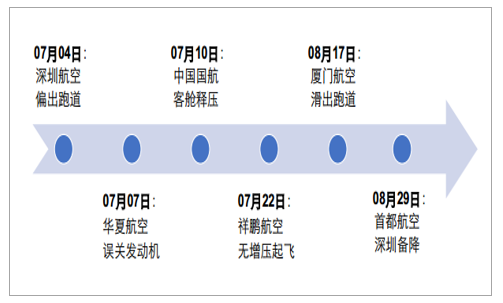

2019年,行業供給增速除受到原有政策限制之外,還將受到新的約束:安全問題紅線:2018暑運安全問題頻出,安全和正點處罰進一步壓制航班供給;飛行小時受限:2019年底前飛行員將受制于飛行小時考核,或將導致飛行員供給不足。

2018夏秋航季安全問題頻出,將進一步限制行業供給

數據來源:公開資料整理

飛行小時考核臨近,將會導致結構性的飛行員不足

數據來源:公開資料整理

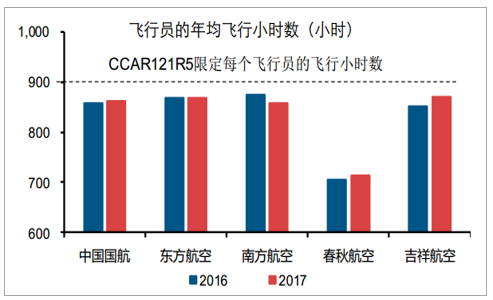

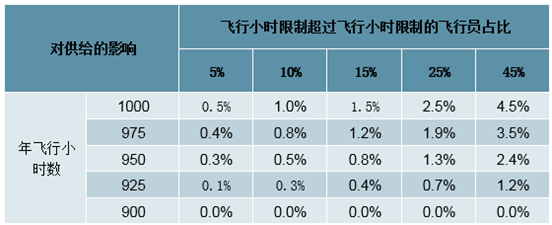

2019年底之前,受《大型飛機公共航空運輸承運人運行合格審定規則》(CCAR121R5)的相關規定,飛行員的年飛行小時數將從原有的1000小時降低到900小時,將對行業的供給形成新的約束。依據年報,雖然目前飛行員的平均飛行小時數少于政策的限制,但考慮到部分飛行員超負荷運行,預計政策實施后飛行員供給將會出現結構性短缺,從而導致行業供給增速下滑,進一步改善供需。

飛行員結構性供給不足,壓制行業的供給增速

數據來源:公開資料整理

空域難以破局,新增產能有限

2019年9月30日,北京大興國際機場將投入運營,對未來中國民航業的發展將形成深遠的影響,然而從供給的層面來看,北京市場空域復雜,短期航班時刻恐難以放量。

北京市場空域情況復雜

數據來源:公開資料整理

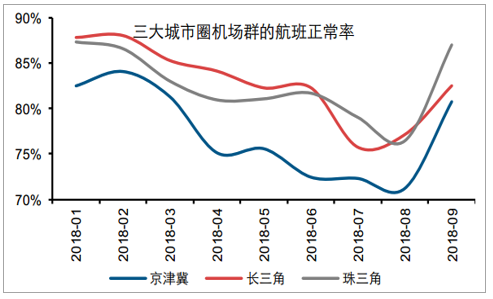

即使在控總量調結構政策的約束下,京津冀地區的航班正常率依然維持低迷,體現了華北空域難以破局。受此限制,過去幾年北京市場的需求長期受到壓制,北京新機場投產之后,將與華北地區其他機場共用空域,因此我們預計供給將緩慢釋放,新增產能有限。

新機場供給受到空域瓶頸限制,預計供給緩慢釋放

數據來源:公開資料整理

華北空域難以破局,北京市場的需求長期受到壓制

數據來源:公開資料整理

需求韌性強,供需有望改善

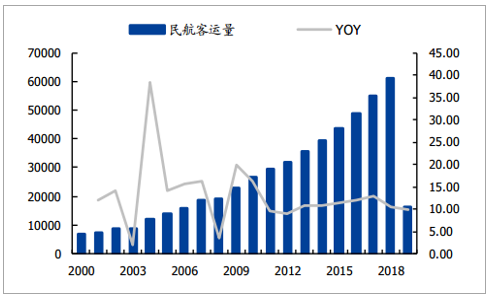

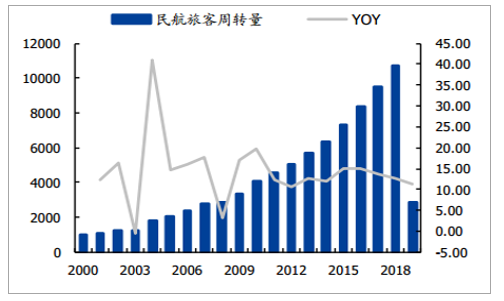

2019年第一季度,民航旅客運輸量1.61億人次,同比增長9.87%,旅客周轉量達到2862.41億人公里,同比增長11.2%,全年RPK有望維持10%以上的增速。

民航客運量(萬人次,%)

數據來源:公開資料整理

民航旅客周轉量(億人公里,%)

數據來源:公開資料整理

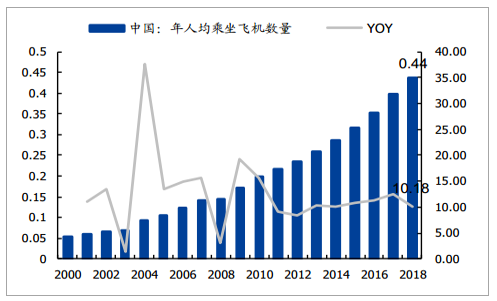

人均乘飛機次數仍然較低,增長潛力大。2017年美國年人均乘坐飛機次數為2.61次,2018年中國年人均乘坐飛機次數為0.44次,相比美國相差6倍,我國仍有很大的提升空間。

中國年人均乘坐飛機次數(次,%)

數據來源:公開資料整理

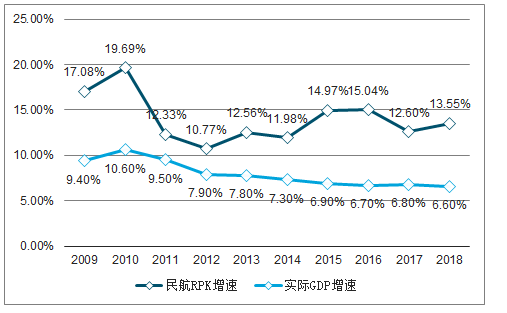

2019年RPK有望超過12%。我們分析了RPK增速與GDP增速的關系,發現2009年至2018年RPK增速是GDP增速的1.8倍,最近幾年比例基本維持在2倍以上,隨著我國國民經濟的發展,民航需求仍持續提升,假設2019年GDP在6%以上,則估算RPK增速在12%以上。

RPK增速與GDP增速關系

數據來源:公開資料整理

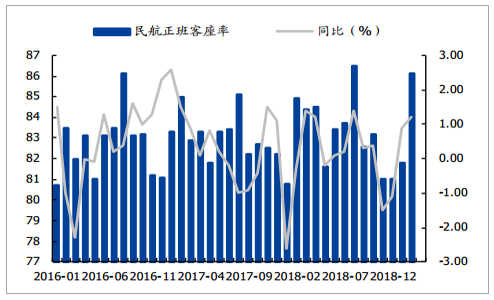

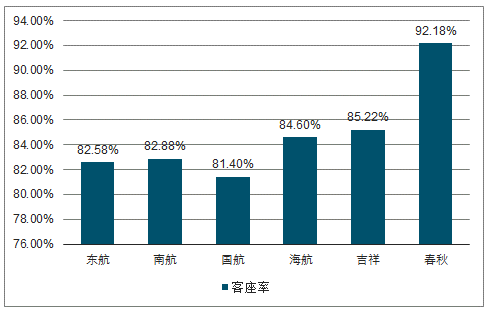

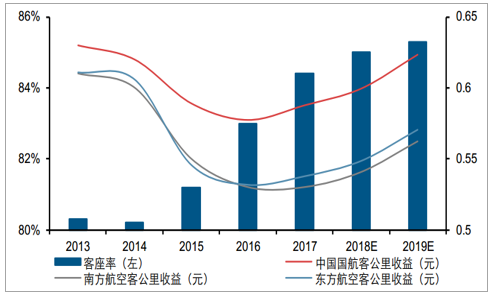

2019Q1客座率同比提升。2019年1-2月份民航正班客座率達到83.9%,比上年同期增長1%。2019Q1東航客座率為82.58%,同比增長1.02%,南航客座率為82.88%,同比增長0.47%,國航客座率為81.4%,同比增長0.3%,海航客座率為84.6%,同比下降0.31%,吉祥航空客座率為85.22%,同比下降0.31%,春秋航空客座率為92.18%,同比增長3.01%。

民航正班客座率(%)

數據來源:公開資料整理

主要航司2019Q1客座率

數據來源:公開資料整理

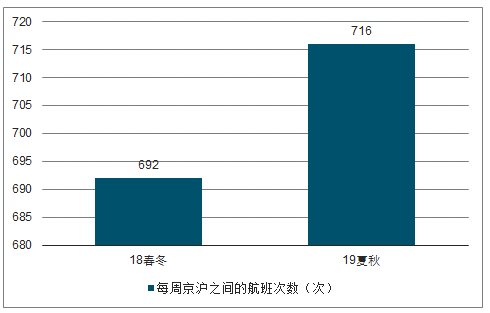

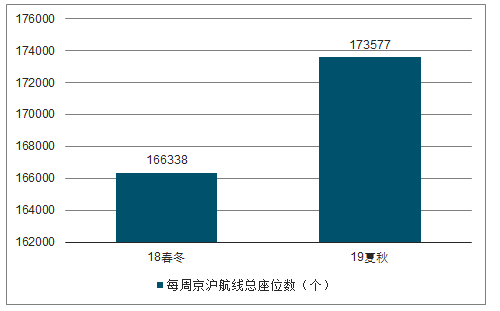

核心航線供需持續緊張。19年夏秋航季京滬每周之間航班次為716較18年春冬提高了3.47%,每周總座位數為17.36萬較18年春冬提高了4.35%。2018年1-4月京滬航線航班量近1萬架次,客運量232.22萬人次,平均客座率達到89.95%,由于需求旺盛,核心航線供需持續緊張。

每周京滬之間的航班次數(次)

數據來源:公開資料整理

每周京滬航線總座位數(個)

數據來源:公開資料整理

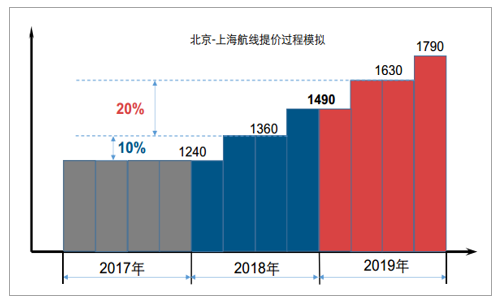

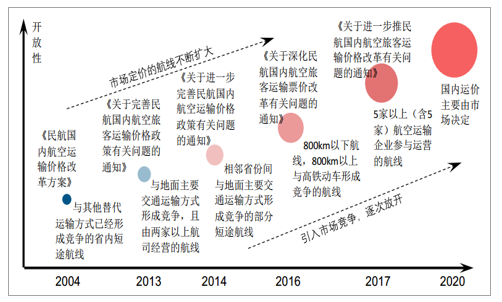

票價實行市場調節價,核心航線票價提升。關于進一步推進民航國內航空旅客運輸價格改革有關問題的通知,規定5家以上(含5家)航空運輸企業參與運營的國內航線,國內旅客運價實行市場調節價,由航空運輸企業依法自主制定。每家航空運輸企業每航季上調實行市場調節價的經濟艙旅客無折扣公布運價的航線條數,原則上不得超過本企業上航季運營實行市場調節價航線總數的15%(不足10條航線的最多可以調整10條);每條航線每航季無折扣公布運價上調幅度累計不得超過10%。我們認為票價放開,對于核心航線票價有望持續提升,例如2018年京滬航線上調了兩次經濟艙全價由年初的1240元上調至年末的1490元。

國內航空旅客運輸價格改革政策

數據來源:公開資料整理

市場化航線連續提價,價格彈性有望放大

2019年,受復合提價影響,票價彈性將進一步的放大。2018年熱門航線連續提價,以北京-上海航線為例,已經接連兩次上調經濟艙全價艙價格,2019年相對于2018年的價格彈性明顯放大,預計真實票價將充分釋放。

復合提價效果顯現,價格彈性將放大

數據來源:公開資料整理

熱門市場的供需關系更緊張,預計價格剛性提升

數據來源:公開資料整理

熱門市場的供需關系緊張,預期市場價格將較為剛性的提升,從而提振航空公司的業績。

測算航空公司提價帶來的稅前利潤增厚

數據來源:公開資料整理

2019年的航空公司的單位票價有望大概率上行

數據來源:公開資料整理

提價范圍擴大,市場化進程加速

除執行市場調節價的航線之外,2018年部分政府指導價的航線也進行了提價。提價航線的范圍擴大,直接放大了票價上行的空間,但更重要的是體現了民航市場化加速推進。

部分政府指導價航線提價,擴大平均票價上行空間

數據來源:公開資料整理

依據民航局的要求,2020年國內運價將主要由市場決定,顯示出2019年票價改革存在提速的可能。

市場化改革有望加速,2020年國內運價主要由市場決定

數據來源:公開資料整理

民航市場化改革的主旨在于發揮市場在資源配置中的作用,一方面,隨著價格改革的持續推進,航空公司在熱門市場將獲得更多的定價權,另一方面,民航的補貼和燃油附加費等非市場行為可能會有相關變動。

分化加劇,抱團取暖

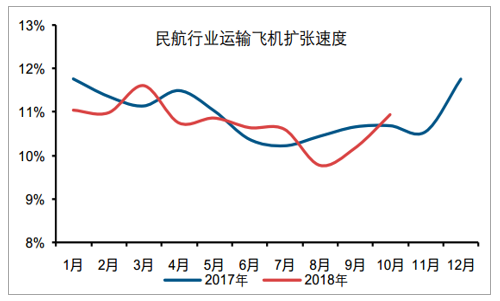

在供給側結構性改革的作用下,2018年不同航空公司的經營表現出現分化。由于供給側改革仍在持續,熱門機場的時刻增速有望進一步放緩,我們預計2019年航空公司之間的分化將加劇:對于存量資源豐富、航線網絡發達的大型航空公司影響有限,而對于存量資源不足、擴張速度較快的中小航司將面臨運力消化的壓力,因此中小航司的運力投放速度有望放緩,大型航司的集中度有望提升。同時,通過股權合作,航空公司之間的協同有望加強,市場秩序有望改善,利好航空公司的收益提升。

飛機和時刻矛盾放大,兩極分化現象加劇

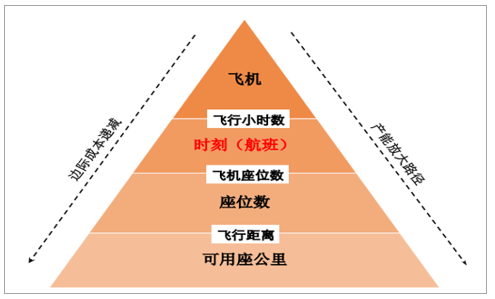

民航的供給可以分為四個層次,最根本的在于飛機擴張速度,飛機一旦引進,則面臨運力消化的壓力。

航空的供給分為四個層次

數據來源:公開資料整理

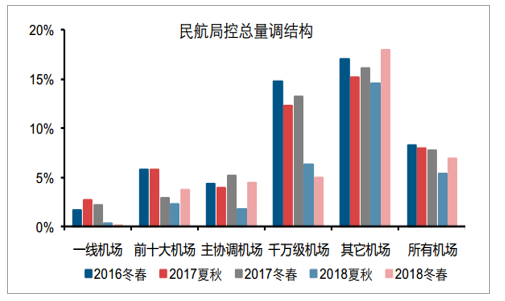

民航局控總量的政策著力點在航班時刻,且主要控制熱門機場的時刻增速,而對非千萬級機場的控制相對寬松,對于飛機引進速度并未做嚴格的約束。

熱門機場的時刻增速受限

數據來源:公開資料整理

飛機引進維持較高增速

數據來源:公開資料整理

因此,運力過剩和時刻不足將會同時出現,兩極分化現象加劇。在熱門市場,一刻難求,供給有限,預計供需將持續改善,收益水平提升;在冷門市場,時刻相對充裕,運力的投放將會使得供需關系惡化,對于收益水平形成負面影響。

運力過剩和時刻不足同時出現,兩極分化現象加劇

數據來源:公開資料整理

大型航司資源優勢顯現,中小航司提價對沖增速放緩

對于優質時刻豐富的三大航,公司可以通過調整航線網絡挖掘資源潛力,因此2018年的運力投放速度加快,客座率上行。

三大航的存量資源優勢明顯

數據來源:公開資料整理

挖掘資源潛力,三大航運力投放的邊際效應改善

數據來源:公開資料整理

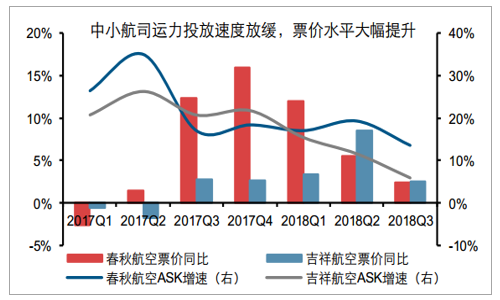

對于中小航司,由于開航時間較短,存量時刻有限,時刻利用率較高,同時,受控總量政策影響,新增時刻增速下滑明顯,只能通過提價對沖運力消化和擴張放緩的壓力。

中小航司受到政策影響更明顯

數據來源:公開資料整理

中小航司通過提升票價對沖增速放緩的壓力

數據來源:公開資料整理

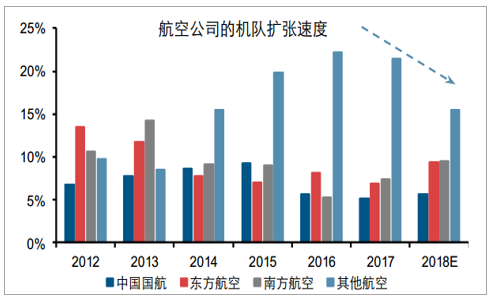

運力投放秩序改善,龍頭公司將充分受益

在時刻資源受限的背景下,中小航司的運力引進速度趨緩,三大航的市占率維持穩定。隨著控總量政策的持續,我們認為2019年兩極分化的現象將加劇,三大航的市占率有望提升。

中小航司的機隊擴張速度放緩

數據來源:公開資料整理

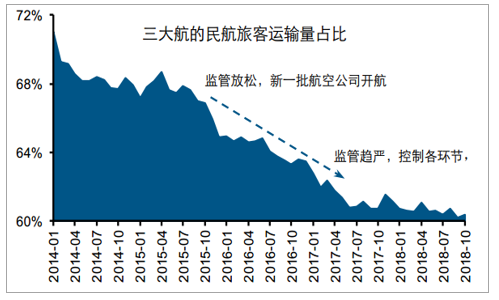

三大航的市占率有望提升

數據來源:公開資料整理

由于一架飛機的使用年限長達20年,航空的供給相對剛性,隨著中小航司的運力引進趨緩,行業的運力投放秩序有望改善,大型航司的市占率有望提升。結合我們之前的報告《朝陽初升,格局漸成》,美國的航空業通過兼并重組實現集中度的提升,集中度的提升將帶動行業盈利能力向上。我們認為,行業秩序的改善將提升龍頭公司的盈利能力。

相關報告:智研咨詢發布的《2019-2025年中國航空航天行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢