一、紡織制造行業(yè)現(xiàn)狀

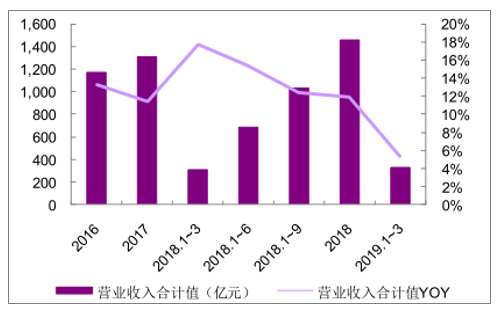

紡織制造行業(yè)2018年合計收入1465.53億元、同比增11.93%,2019Q1合計收入328.76億元、同比增5.36%,2018年以來收入增速持續(xù)放緩;行業(yè)凈利潤波動較大,歸母凈利潤合計2018年為32.98億元、同比降57.91%,2019Q1為20.93億元、同比增62.05%大幅回升。

總體來看行業(yè)2018年全年收入增速雖較2017年略提升,但各季度來看波動中放緩、18Q1增速為高點。19Q1收入增幅放緩至最低。作為上游行業(yè),2018年國內(nèi)服裝消費需求疲軟,以及外部出口環(huán)境變化較大、中美貿(mào)易摩擦影響海外客戶下單積極性,影響紡織制造行業(yè)收入端的增長。但2018年以來人民幣匯率呈貶值,對收入端有一定提升作用。

在收入增速放緩背景下,疊加2018年行業(yè)中部分公司(中銀絨業(yè)、潯興股份等)大額計提資產(chǎn)減值損失致凈利潤下滑幅度較大。19Q1收入繼續(xù)放緩但凈利潤回升幅度較大,主要為部分公司投資類收益貢獻較大,如華茂股份持有股票類資產(chǎn)確認公允價值變動收益4.05億元、致當期凈利潤大增359.13%。

2016-2019.1-3紡織制造行業(yè)營業(yè)收入(億元)及增速(%)

數(shù)據(jù)來源:公開資料整理

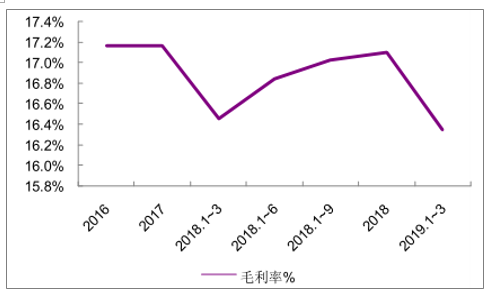

行業(yè)盈利能力方面,毛利率同比降幅收窄,環(huán)比先提升后下降。2018年行業(yè)毛利率為17.10%、同比下降0.06PCT基本持平,降幅自2018年中期以來至年末持續(xù)收窄;19Q1為16.34%、同比下降0.11PCT。其中,2018Q2~Q4人民幣兌美元貶值幅度加大,利好紡織制造出口型企業(yè)毛利率環(huán)比提升。

2016-2019.1-3月紡織制造行業(yè)毛利率情況(%)

數(shù)據(jù)來源:公開資料整理

二、子行業(yè)現(xiàn)狀

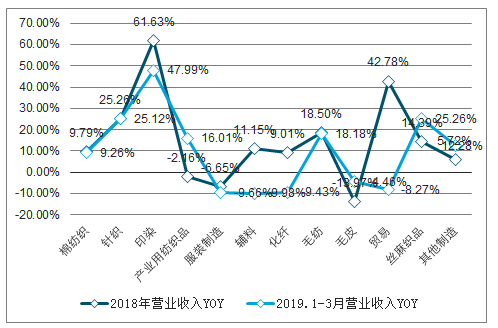

以子行業(yè)中上市公司為樣本統(tǒng)計,棉紡織、服裝制造、貿(mào)易、毛紡四個子行業(yè)收入占比較高,分別為31%、21%、12%、10%,其他子行業(yè)規(guī)模較小。大部分子行業(yè)2018年以來收入增速逐季放緩,其中印染18Q4增幅較高主要為航民股份并表所致,貿(mào)易子行業(yè)2018年各季度增幅較高主要為申達股份并表所致。

拉長時間周期來看,持續(xù)增長、增速較高或較穩(wěn)定的子行業(yè)為針織、棉紡織、印染、絲麻織品;產(chǎn)業(yè)用紡織品、其他制造、化纖類波動較大,服裝制造、毛皮持續(xù)下滑,貿(mào)易、輔料因有收購影響波動較大。

2018-2019.1-3紡織制造子行業(yè)營業(yè)收入同比增速(%)

數(shù)據(jù)來源:公開資料整理

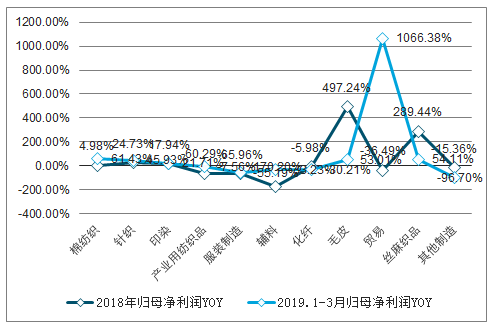

分拆來看,棉紡織、針織2018年凈利潤保持正增長、但較17年放緩,19Q1增速有所回升;印染2018年、19Q1增速同比持續(xù)提升;毛皮2018年凈利潤增幅較大主要為華斯股份扭虧,絲麻織品增幅較大主要為華升股份扭虧。其他子行業(yè)表現(xiàn)持續(xù)下滑或者波動較大,其中毛紡2018年以來持續(xù)虧損,2018年輔料、19Q1其他制造均為虧損狀態(tài),拖累總體業(yè)績。19Q1貿(mào)易增幅較大主要為申達股份出售子公司獲得較大收益貢獻。

2018-2019.1-3紡織制造子行業(yè)歸母凈利潤同比增速(%)

數(shù)據(jù)來源:公開資料整理

2018年行業(yè)凈利率下降主要為毛紡、輔料等子行業(yè)虧損導致,其他子行業(yè)中棉紡織、針織、貿(mào)易、其他制造基本持平,毛皮、絲麻織品凈利率有所提升。19Q1占比較大的子行業(yè)棉紡織、貿(mào)易等凈利率提升較為明顯。

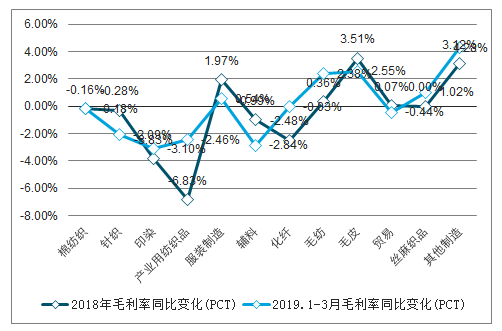

2018-2019.1-3紡織制造子行業(yè)毛利率同比變化幅度(PCT)

數(shù)據(jù)來源:公開資料整理

2018-2019.1-3紡織制造子行業(yè)歸母凈利率同比變化幅度

數(shù)據(jù)來源:公開資料整理

紡織制造行業(yè)在2018年以來的國內(nèi)外需求均走弱背景下收入增長呈現(xiàn)放緩,其中國內(nèi)下游服裝消費疲軟至今尚未見明顯好轉(zhuǎn),國外需求方面中美貿(mào)易摩擦近期有升溫態(tài)勢、尚存不確定性,收入端增速壓力仍存。凈利潤方面,18年在毛利率持平、費用率略增背景下,行業(yè)凈利潤下滑幅度較大主要為部分虧損公司計提大額資產(chǎn)減值損失所致,19Q1凈利潤雖然有回升,主要為投資類收益增加貢獻,行業(yè)毛利率、費用率未有明顯變化,凈利潤的回升形勢可持續(xù)性較低。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國紡織制造行業(yè)市場競爭現(xiàn)狀及未來發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國紡織制造行業(yè)市場運營態(tài)勢及發(fā)展前景預測報告

《2022-2028年中國紡織制造行業(yè)市場運營態(tài)勢及發(fā)展前景預測報告》共十四章,包含2022-2028年紡織制造行業(yè)投資機會與風險,紡織制造行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢