一、快遞行業收入及業務量

快遞業務收入及業務量

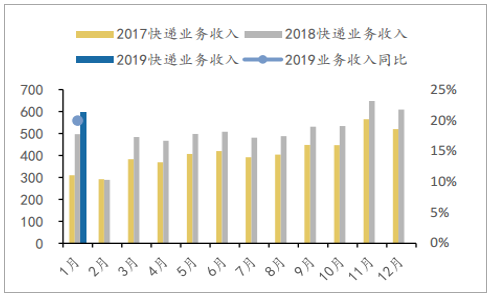

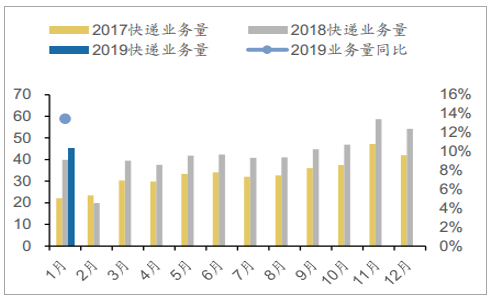

2019年1月全行業快遞業務收入為596.80億元,同比增長19.96%;快遞業務量為45.23億件,同比增長13.47%。

快遞業務收入(億元)

數據來源:公開資料整理

快遞業務量(億件)

數據來源:公開資料整理

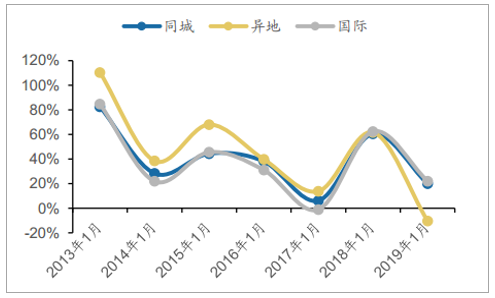

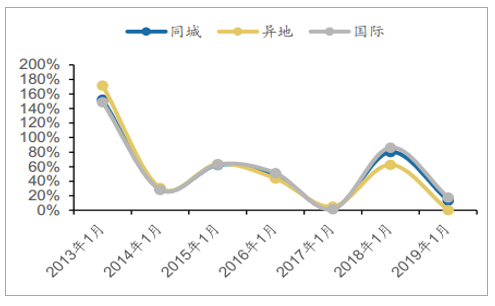

快遞分類型收入及業務量

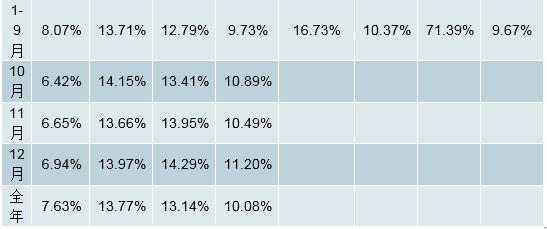

2019年1月同城收入為65.60億元,同減10.26%;異地收入為307.90億元,同增22.09%;國際收入為60.90億元,同增16.67%;1月同城業務量為9.16億件,同增0.26%;異地業務量為35.10億件,同增17.72%;國際業務量為0.97億元,同增6.50%。

快遞分類型收入增速(%)

數據來源:公開資料整理

快遞分類型業務量增速(%)

數據來源:公開資料整理

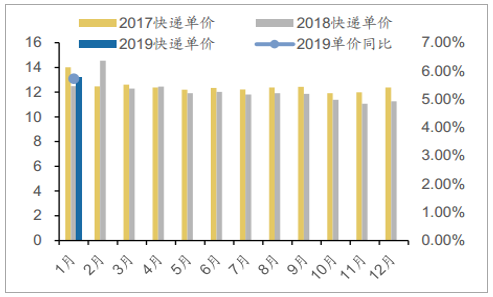

快遞分類型平均單價

2019年1月同城業務單價為7.16元,同減10.50%;異地業務單價為8.77元,同增3.71%;國際業務單價為62.74元,同增9.55%。

快遞平均單價增速(元\%)

數據來源:公開資料整理

快遞分類型單價增速(%)

數據來源:公開資料整理

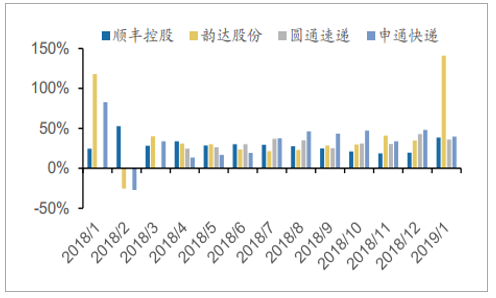

快遞公司量價與市場份額

2019年1月,順豐控股、韻達股份、圓通速遞、申通快遞單量同比增速分別為27.4%、35.6%、36.1%、43%,單價同比增速分別為8.7%、77.1%、-9.0%、-2.3%。剔除派費因素影響(假設派費與上半年持平),預計圓通速遞、申通快遞的單價降幅分別為9.11%和9.44%。

A股快遞單量增速

數據來源:公開資料整理

A股快遞單價增速

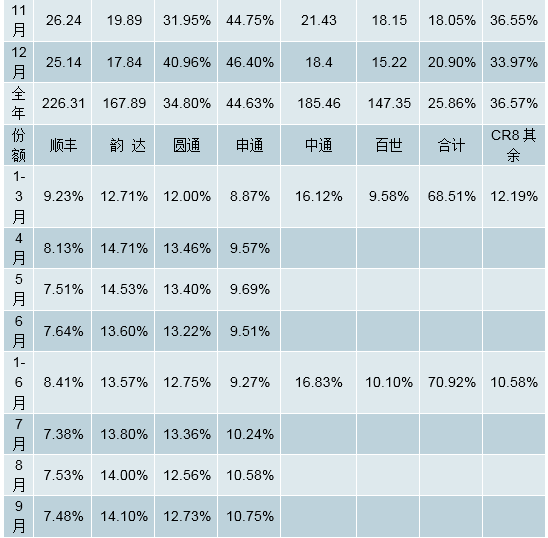

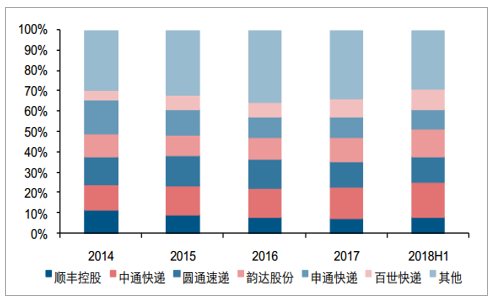

2019年1月,順豐+韻達+圓通+申通單量總計同比增長35.7%,市占率總計49.4%;CR8剔除順豐、韻達、圓通、申通后單量同比減6.75%,市占率總計31.83%。

2018年快遞公司單量和份額數據

數據來源:公開資料整理

二、快遞市場競爭格局

下沉市場驅動電商快遞持續增長

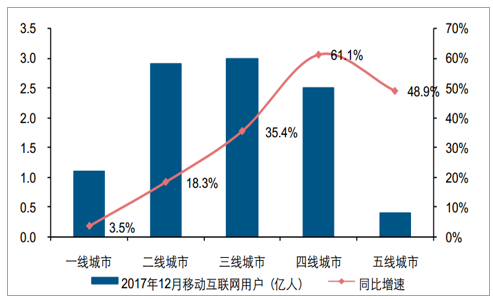

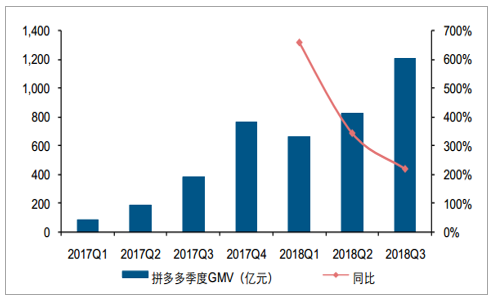

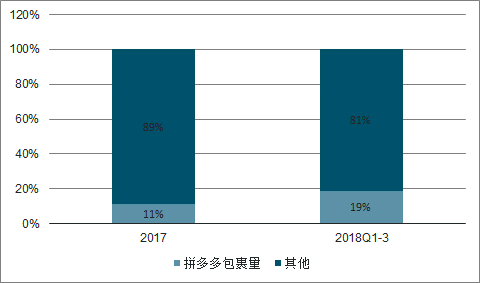

線上流量紅利消退的當下,電商行業迎來競爭的下半場,除了布局新零售外,還有長尾互聯網用戶的加速滲透。拼多多、快手、抖音等現象級APP出現的背后,是低線城市移動互聯網用戶規模的爆發。拼多多快速增長的GMV,意味著下沉市場的電商需求正迎來爆發:2018年前三季度,預計拼多多平臺產生的包裹量已占全國快遞總包裹量的19%左右。

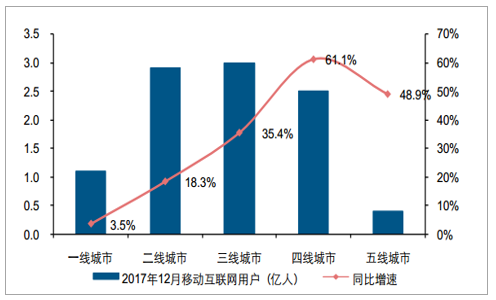

2017年移動互聯網加速向低線城市滲透

數據來源:公開資料整理

拼多多GMV保持快速增長

數據來源:公開資料整理

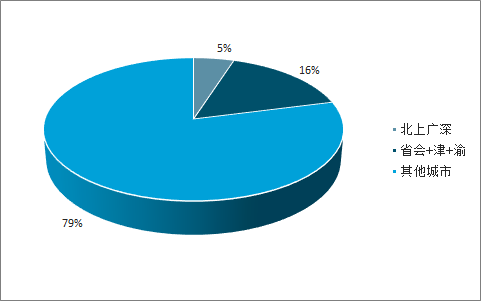

2018年前三季度拼多多包裹量占全國包裹量的19%

數據來源:公開資料整理

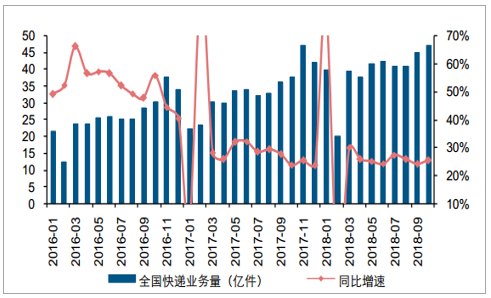

2018年全國快遞業務量增速保持韌性

數據來源:公開資料整理

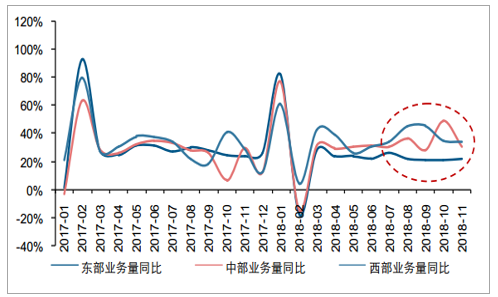

2018年下半年中西部地區業務量增速提升

數據來源:公開資料整理

無論是低線城市較低的電商滲透率,還是中西部地區較低的人均快遞量,都表明下沉市場擁有不宜低估的電商消費潛力。盡管一線城市電商滲透率提升速度已經放緩,但龐大的下沉市場的崛起仍將支撐電商快遞未來數年保持較強韌性地增長。

下線城市電商滲透率滯后一線城市3年左右(以快消品為例)

數據來源:公開資料整理

下線城市人口占比接近8成

數據來源:公開資料整理

中西部地區人均快遞業務量滯后東部地區2年

數據來源:公開資料整理

中西部地區人口占比接近6成

數據來源:公開資料整理

成本差異收斂,競爭博弈加劇

成本端:規模效益邊際減弱,產能升級推動效率提升

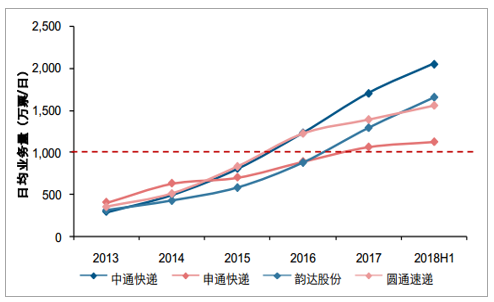

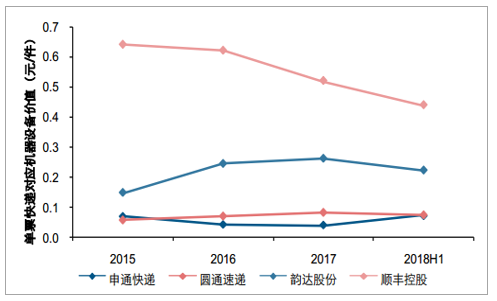

盡管快遞行業具備較強的規模效應,但觀察上市快遞公司單票成本的變化趨勢,我們發現,快遞行業的規模效益在2016年或許已經進入瓶頸期。這意味著,當企業日均快遞單量突破1000萬票后,單純依賴規模增長實現單票成本下降的方式已難以為繼。韻達股份、中通快遞在自動分揀系統、大型運輸車輛方面的前瞻、精準投入,使其進入規模效益瓶頸期后,仍能獲得相對成本優勢。資本開支帶來的效率提升推動其過去3年市占率快速提升。

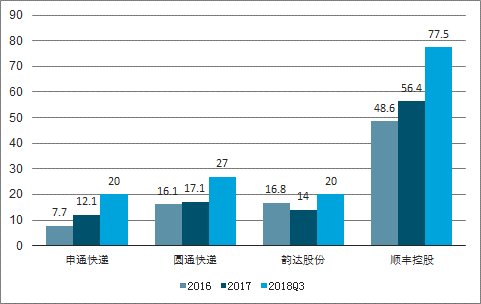

頭部快遞企業2016年日均單量突破1000萬票

數據來源:公開資料整理

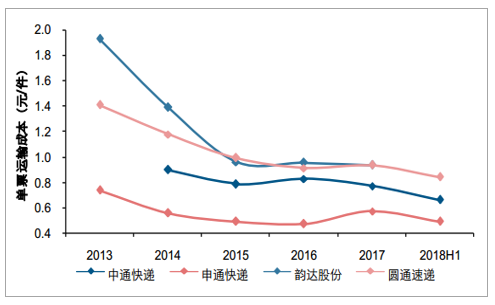

2016年以來單票運輸成本降幅趨緩

數據來源:公開資料整理

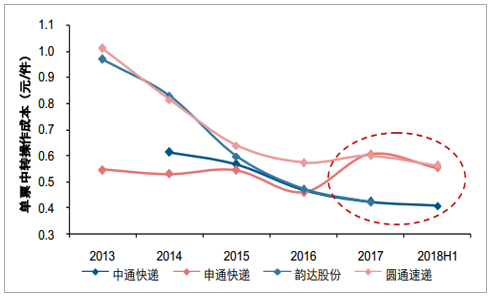

2016年以來單票中轉操作成本規模效應接近天花板

數據來源:公開資料整理

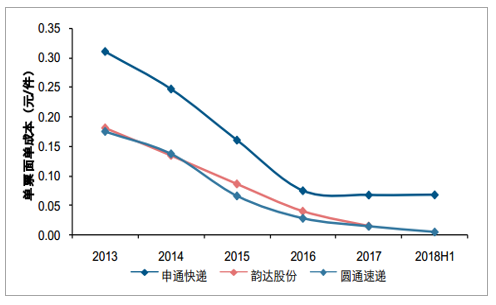

2016年以來單票面單成本已接近底部

數據來源:公開資料整理

資產端:硬件補短板,資本投入期

上市快遞公司持續加大資本開支,彌補各自短板。隨著加盟制快遞轉運中心直營化程度不斷提升,自動化升級和路由優化將進一步降低單票成本,但整體優化空間或已相對有限,因此,通達系之間的成本差異未來或將有所收斂。

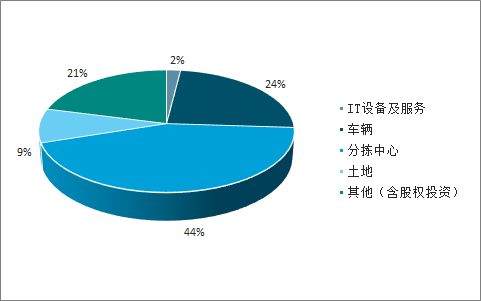

韻達股份2018年上半年投資以分揀中心和車輛為主

數據來源:公開資料整理

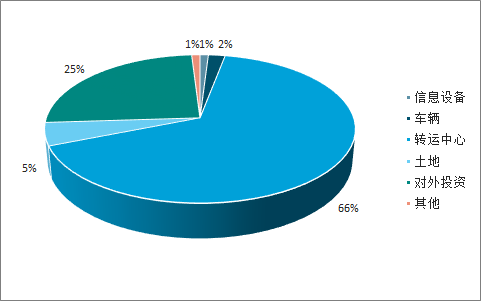

申通快遞2018年上半年投資以分揀中心為主

數據來源:公開資料整理

上市快遞公司2018年資本開支加速

數據來源:公開資料整理

通達系未來似乎仍有大額資本開支

數據來源:公開資料整理

競爭端:中短期博弈必經之路,警惕長期博弈風險

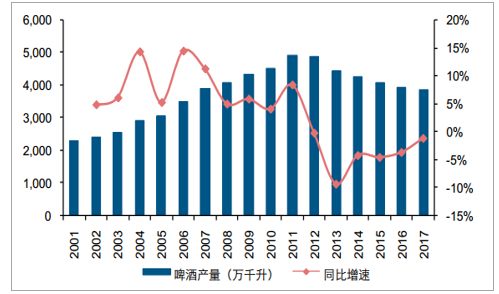

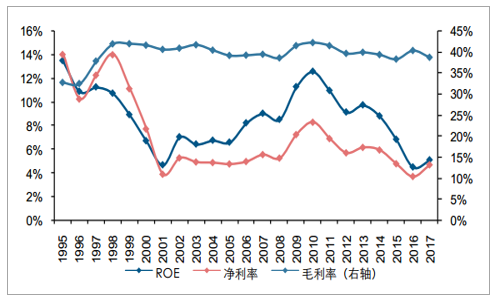

電商快遞具備大眾消費品屬性,行業空間和競爭格局是核心研究框架。國內啤酒行業1競爭格局的演變路徑及其對盈利能力的影響對研究當前快遞行業具備一定借鑒意義:1)競爭格局對盈利的影響大于行業增速;2)競爭博弈后期,產品結構有望加速升級,差異化產品應運而生;3)成本推動的漲價往往底氣不足,持續提價的前提是行業集中度大幅提升。

當前快遞行業CR8已超過80%,龍頭競爭格局基本確立。未來市場份額有望進一步向頭部(CR4)集中;但龍頭企業的份額拉鋸戰仍將持續數年(價格戰將加速市場出清)。盡管龍頭競爭博弈是誕生寡頭壟斷格局的必經之路,但是需要警惕行業長期博弈對盈利能力的負面影響。

2010年以來中國啤酒行業進入成熟期

數據來源:公開資料整理

2010年以來啤酒行業盈利能力持續下滑

數據來源:公開資料整理

中國啤酒行業長期處于競爭博弈階段

數據來源:公開資料整理

中國快遞行業處于競爭博弈階段

數據來源:公開資料整理

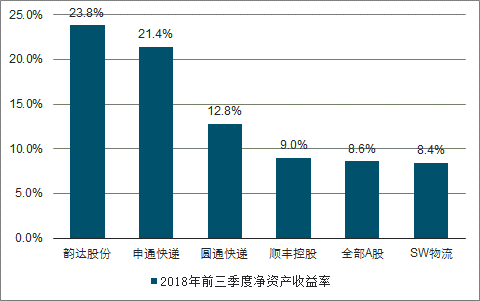

根據我們的觀察,2018年總部單價降幅大于終端單價降幅,表明加盟總部與終端網點的利益正重新走向平衡,終端網點盈利能力正邊際改善。考慮到當前上市快遞公司ROE仍高于社會平均水平,且提高市占率依然是企業的重要戰略目標,未來快遞單價仍將承壓。

快遞公司ROE高于市場平均水平

數據來源:公開資料整理

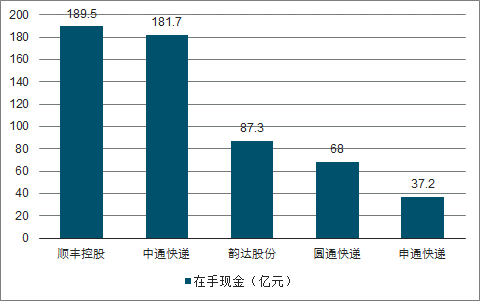

快遞公司在手現金充沛

數據來源:公開資料整理

龍頭企業在旺季的默契提價,似乎并未完全傳導至終端,這意味著終端網點區域競爭博弈的激烈程度更甚于總部之間,“包倉”和“包郵”制度下的網點非理性競爭使得終端定價畸形。

2018年下半年快遞單價跌幅有所擴大

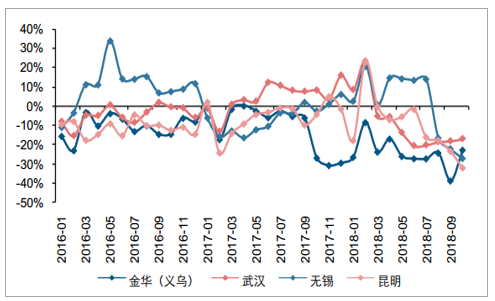

數據來源:公開資料整理

2018年下半年區域價格競爭較為激烈

數據來源:公開資料整理

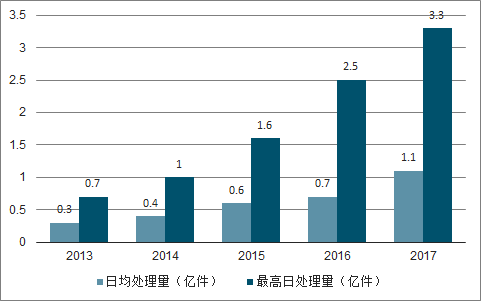

電商平臺的超級購物節帶來快遞業務量季節性的大幅波動,“雙11”期間的日處理量峰值是平日的三倍,這意味著電商快遞行業產能利率用在日常處于非飽和的狀態。

電商快遞行業產能利用率大部分時間處于較低水平

數據來源:公開資料整理

綜合以上,我們傾向于認為,在明年上市快遞企業沒有業績承諾的約束下,日常(非旺季、淡季)的價格競爭或將有所加劇,但價格競爭將集中在“產糧區”,全網范圍的價格競爭發生概率較低。快遞總部之間、加盟商之間的雙重博弈和利益制衡,加大了對價格戰激烈程度的判斷難度,具體的觀察時間窗口將在明年一季度末、二季度初。

相關報告:智研咨詢發布的《2019-2025年中國快遞行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢