一、快遞:規模效應遠未到天花板,龍頭持續領跑

1、拼多多等電商驅動行業維持高增長

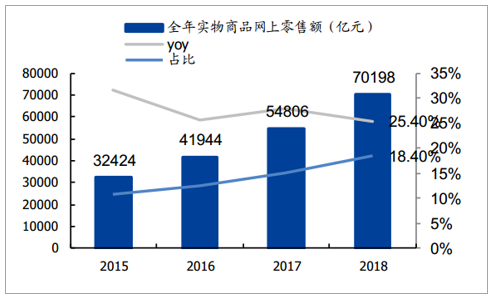

實物商品網上零售額維持高增長。快遞按照業務來源,分為電商件、商務件、個人件,其中電商件占據大部分,電商件的增速與實物商品網上零售額息息相關。2018年全年社會消費品零售總額為38.1萬億元,同比增長9%,其中實物商品網上零售額為7.02萬億元,同比增長25.4%,占比為18.4%。實物商品網上零售額高增長進一步帶動快遞需求增長。

全年社會消費品零售總額

數據來源:公開資料整理

全年實物商品網上零售額

數據來源:公開資料整理

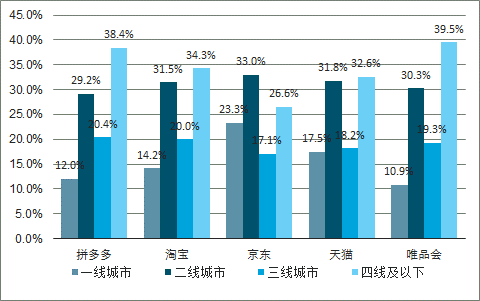

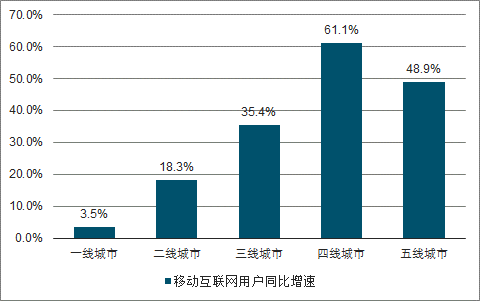

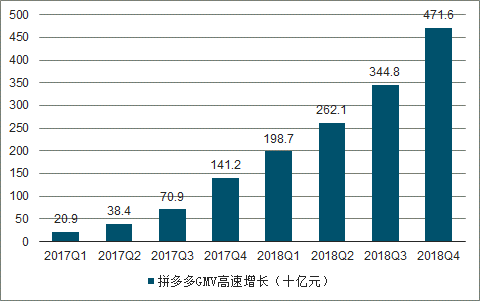

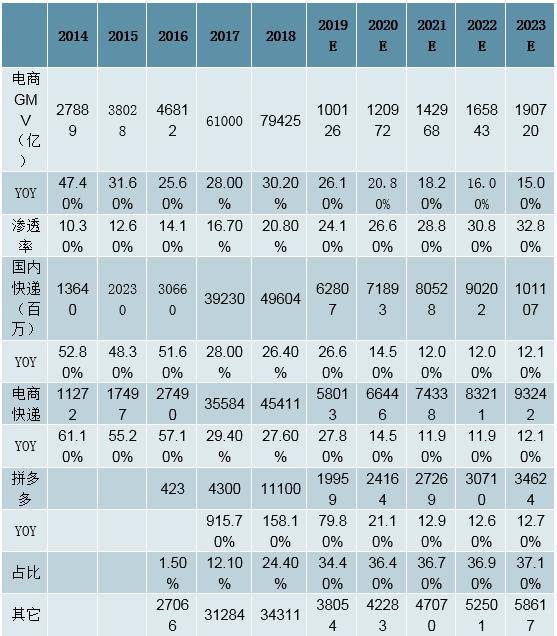

低線城市互聯網用戶高增長帶動拼多多發展。三、四、五線城市移動互聯網用戶同比增速遠遠高于一、二線城市,其中最高的為四線城市同比增速高達61.1%。拼多多用戶中四線及以下占比最高達到38.4%,與唯品會水平一致。隨著低線城市互聯網用戶高增長,由此帶動拼多多的高速增長,反映到拼多多GMV上,2018年為4716億元,同比增長233.99%,訂單數為111億件,同比增長158.14%。

拼多多用戶中三四線城市居民占多

數據來源:公開資料整理

2017年12月各地區移動互聯網用戶同比增速

數據來源:公開資料整理

拼多多GMV高速增長(十億元)

數據來源:公開資料整理

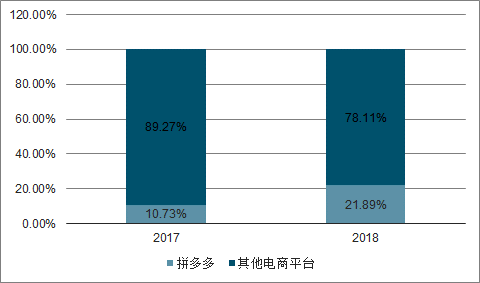

拼多多市場占有率(按照快遞件數測算)

數據來源:公開資料整理

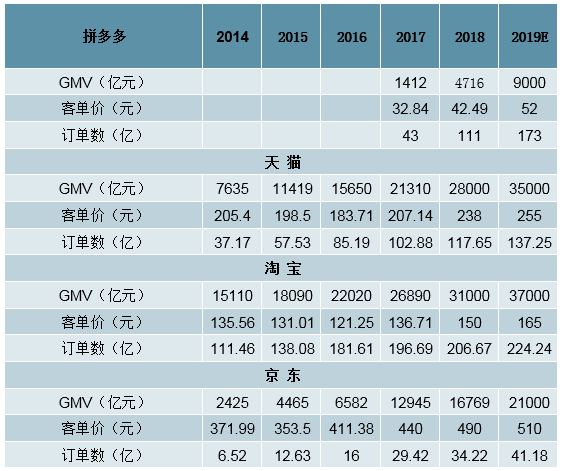

拼多多帶動下,2019年快遞量維持20%以上增速。我們把訂單量近似看作包裹量,估算天貓、淘寶、京東的GMV和訂單數,天貓和淘寶的包裹量占到6成以上,拼多多18年包裹量達到111億件,我們預計拼多多2019年GMV有望翻番,其客單價在大型電商平臺中是最低的,拼多多帶來的包裹增量也是最大的。

拼多多、天貓、淘寶、京東GMV及訂單數

數據來源:公開資料整理

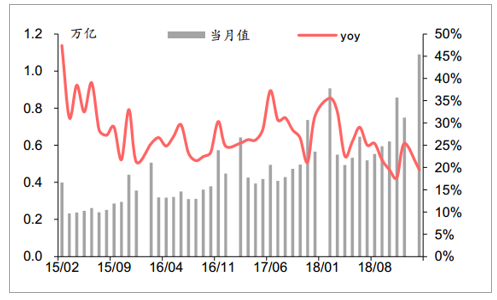

預計2020年快遞業務量有望突破700億件。預計2019年郵政業業務總量完成15000億元,同比增長22%;業務收入完成9300億元,同比增長18%。其中,快遞業務量完成600億件,同比增長20%;業務收入完成7150億元,同比增長19%。根據《郵政業發展“十三五”規劃》,到2020年我國快遞業務量有望達到700億件。2019年第一季度,快遞業務量達到121.46億件,同比增長22.47%,維持高速增長態勢。

全國快遞業務量

數據來源:公開資料整理

全國快遞業務收入

數據來源:公開資料整理

2、規模效應下,快遞價格持續下行

我們梳理了2016-2019年月度快遞單件價格同比變化,基本上每月的數據同比下降,主要原因是一方面隨著各大快遞企業資本開支加大,規模效應下,單票成本持續下降;另一方面單票的重量下降導致的單票成本持續下降。

快遞價格持續下行

數據來源:公開資料整理

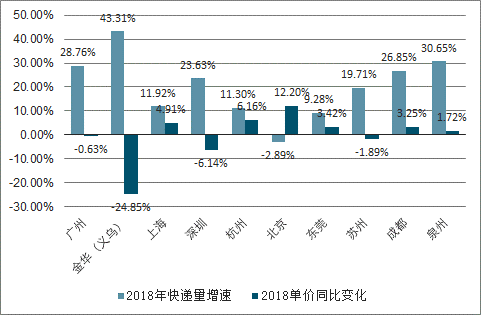

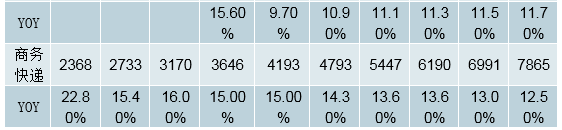

我們梳理了2018年前十大快遞業務量城市,金華(義烏)市2018年快遞量增速為43.31%,單件同比下降24.85%,由于租金和人工成本上漲,上海、北京地區派費上調導致單價同比有所上漲。

快遞業務量增速與單價同比變化

數據來源:公開資料整理

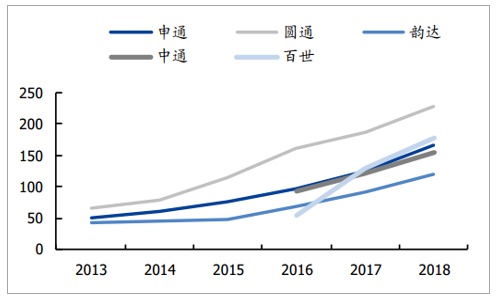

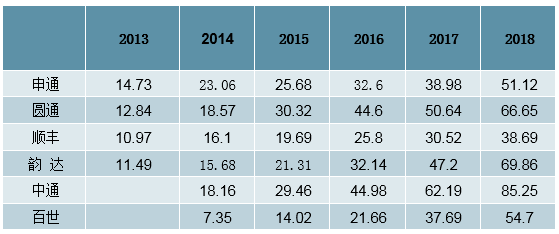

2018年通達系快遞企業快遞業務量均突破50億票,其中中通達到85.25億票,其次是韻達達到69.85億票。中通依靠高運力甩掛車、路由線路優化以及自動分揀設備投入,加上規模效應下單票運輸成本和分揀成本2018年共計下降了0.11元。由于各大快遞企業面單成本接近0元,這塊成本下降空間不大,主要依靠運輸和分揀環節降低成本。

通達系快件量超過50億票

數據來源:公開資料整理

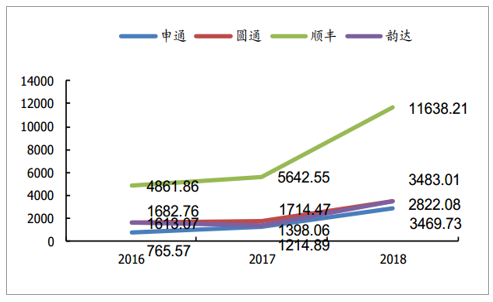

主要快遞企業快遞收入持續增長(億元)

數據來源:公開資料整理

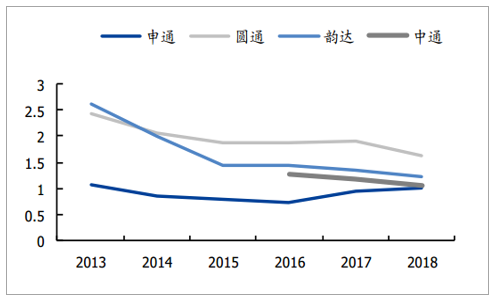

中轉相關成本持續下降(元)

數據來源:公開資料整理

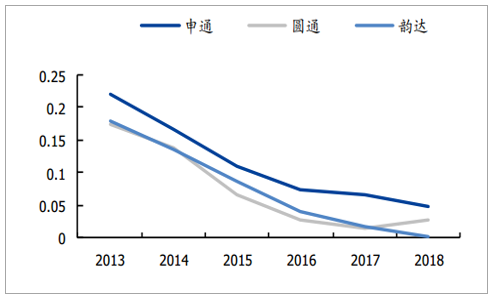

面單相關成本持續下降(元)

數據來源:公開資料整理

成本仍有很大的下降空間,還遠未到規模效應的天花板。成本下降的方法主要通過大車投入以及自動化設備的增加,后發快遞企業紛紛加大資本開支力度,申通在2018年基本完成了轉運中心直營化,圓通發行可轉債發力加強轉運中心、航空運能建設,2019年單票成本有望下降10%。

各大快遞企業購建固定資產、無形資產和其他長期資產支付的現金(百萬元)

數據來源:公開資料整理

各大快遞企業固定資產(百萬元)

數據來源:公開資料整理

3、客戶服務質量提升

2019年第一季度快遞企業有效申訴處理滿意率(郵政業消費者對快遞企業有效申訴處理滿意件數與快遞企業有效申訴總量之比)為97.7%,全國快遞服務申訴率(快遞企業每百萬件業務量發生申訴問題的件數)為15.66,順豐、中通、韻達申訴率較低,有效申訴率中申通最低,各家企業差距縮小。

2018年主要快遞企業申訴率(件數)

數據來源:公開資料整理

2018年主要快遞企業有效申訴率(件數)

數據來源:公開資料整理

4、頭部快遞企業領跑,京東物流高速增長

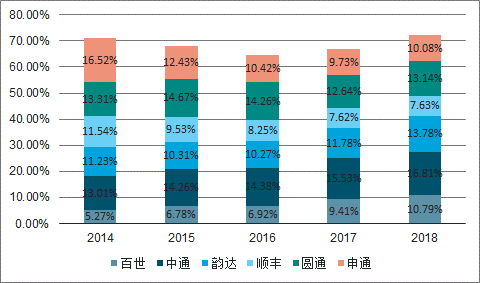

頭部快遞企業市占率快速提升。按照快遞業務量計算,2018年通達系5家加上順豐占到全行業的72.22%,相比2017年市占率提高5.51%,2019年3月份CR8達到81.7,較1-2月上升0.4。

主要快遞企業快遞業務量(億件)

數據來源:公開資料整理

按業務量口徑市場競爭格局

數據來源:公開資料整理

CR8持續提升

數據來源:公開資料整理

二、快遞行業增速預測

展望2019年,考慮到拼多多的貢獻,我們維持2019年行業件量增速27%判斷,預計2020年件量增速下降至15%-20%;龍頭快遞企業集中度提升的邏輯不變,核心矛盾仍是各家快遞企業(尤其是中通)價格策略。社保費率下調兌現,表明政府“減負”的積極態度,快遞員社保問題或將有妥善解決方案。

實物商品網上零售額及增速

數據來源:公開資料整理

快遞行業增速

數據來源:公開資料整理

快遞行業增速預測

數據來源:公開資料整理

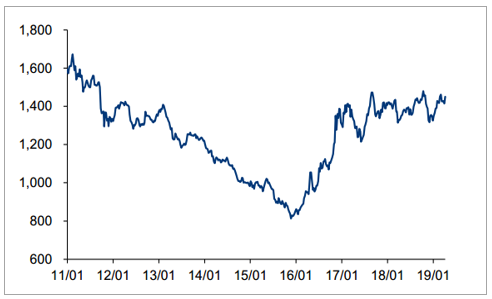

供應鏈:1Q19,市場對供應鏈板塊關注度不高,個股漲幅中值25.7%,部分前期跌幅較大的票(如飛馬國際/瑞茂通)表現相對較好。1)大宗商品供應鏈:典型商業模式以墊資為核心(準金融機構),盈利和估值均對大宗價格較為敏感。1Q19,南華大宗指數仍處于16年以來的高位,龍頭企業受益集中度提升,預計盈利增速20%左右。但市場擔心供給側改革退出后,大宗價格下行可能導致板塊雙殺,相對看好建發股份集中度提升邏輯。2)ICT供應鏈:從全球看,PC、智能手機、平板電腦三大件出貨量持續放緩,即ICT供應鏈下游需求基本處于停滯狀態,企業經營壓力較大,板塊整體謹慎。

南華大宗商品指數處于相對高位

數據來源:公開資料整理

PC、智能手機和平板電腦出貨量增長停滯

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國快遞行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢