一、中國鋁加工行業現狀分析

全球鋁土礦礦床類型通常可以分為兩大類:紅土型和沉積型。(1)紅土型鋁土礦礦床的礦石主要是三水鋁石或三水鋁石及一水軟鋁石混合型礦石,特點為中鋁、低硅、高鋁硅比、高鐵,是優質的鋁工業原料,易采易溶。此類型礦床儲量占全球鋁礦總儲量的88%左右,是全球主要的鋁土礦礦床,主要分布于南北緯30°之間的熱帶、亞熱帶范圍,一般在大陸邊緣的近海平原、中低高地、臺地和島嶼附近位置可見。(2)沉積型鋁土礦礦床儲量占全球鋁礦總儲量的11%左右。該類鋁土礦礦床由于控礦時代和所處地域不同而呈現多樣性的礦石類型,如中國巖溶鋁土礦礦床以一水硬鋁石型為主,礦石特征為高鋁、高硅、中低鋁硅比、低鐵;地中海地區及加勒比海地區巖溶型鋁土礦礦床則既有一水軟鋁石,又有三水鋁石以及各種混合型礦石。全球沉積型鋁土礦礦床主要分布于北緯30°—60°附近的溫帶地區。

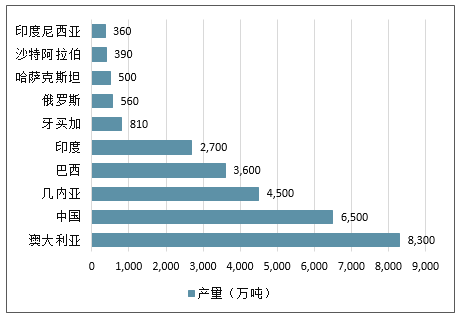

世界鋁土礦資源比較豐富,世界鋁土礦資源量為550-750億噸。世界鋁土礦已探明儲量約為280億,主要分布在非洲(32%),大洋洲(23%),南美及加勒比海地區(21%),亞洲(18%)及其他地區(6%)。從國家分布來看,鋁土礦主要分布在幾內亞、澳大利亞、巴西、中國、希臘、圭亞那、印度、印尼、牙買加、哈薩克斯坦、俄羅斯、蘇里南、委內瑞拉、越南及其他國家。其中幾內亞(74億噸)、澳大利亞(62億噸)、巴西(26億噸)和牙買加(20億噸)四國已探明儲量約占全球鋁土礦已探明總儲量的65%。

從全球鋁土礦儲量角度來看,我國不屬于鋁土礦資源豐富的國家,鋁土礦儲量為9.8億噸,不僅遠低于幾內亞、澳大利亞、巴西,即便在亞洲也低于越南和印度尼西亞。我國鋁礦、鋁礬土資源儲量分布較為集中,主要分布在山西(41.6%)、貴州(17.1%)、廣西(16.7%)和河南(15.5%),共計占比90.9%;其余擁有鋁土礦的15個省、自治區、直轄市的儲量合計僅占全國總儲量的9.1%。

全球鋁土礦產量排名

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋁材行業市場專項調研及投資前景預測報告》

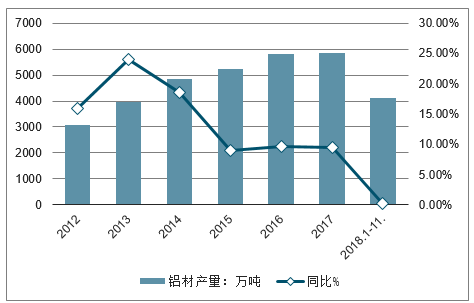

從我國的鋁材產量來看,2012-2017年我國鋁材產量呈現逐年增長態勢,但是增長速度逐漸放緩,截止2018年11月底,我國鋁材產量為4105.7萬噸,同比增長0.2%。

2012-2018年中國鋁材產量及增長走勢

數據來源:公開資料整理

數據顯示,我國鋁加工行業規模以上企業數量整體上呈現增長趨勢,從2012年的671家增長至2017年的756家,年復合增長2.4%。根據“十三五”有色金屬工業規劃,到2020年我國鋁消費總量將達到4300萬噸。

中國鋁加工行業規模以上企業數量及增長走勢

數據來源:公開資料整理

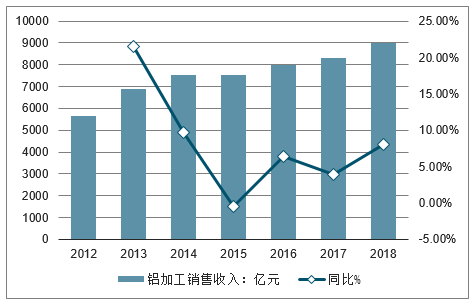

2017年我國鋁加工行業銷售收入為8324.59億元,同比增長3.9%。2018年鋁加工行業銷售收入達到8992億元.同比增長8%。

2012-2018年中國鋁加工行業銷售收入及同比增長走勢

數據來源:公開資料整理

二、未來鋁加工行業發展趨勢

未來十年中國將迎來一個鋁加工產業和應用大發展的時機,將會呈現以下幾大發展方向:(1)中國鋁加工產品,將從中低端向中高端方向發展,逐步掌握一些產品的核心關鍵技術,例如有競爭實力的鋁加工企業,在企業發展戰略上,首先定位于高端鋁材市場,研發、生產高端鋁材,進而再布局鋁材深加工,走一條“高端鋁材+深加工產品”的復合型發展路線;(2)建立多種合作模式的創新協同應用平臺;(3)行業交流信息共享成為常態;(4)人才、檢測資源共享;(5)新型產學研應用發展模式;(6)以大數據為基礎的產品工藝設計將作為今后產品工藝設計的方向;(7)鋁材終端用戶企業為了降低制造成本,將會充分利用外部專業市場資源,消減非關鍵零部件的自身生產,轉向對外采購零部件,進而組裝成品。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋁材行業市場發展潛力及投資風險預測報告

《2026-2032年中國鋁材行業市場發展潛力及投資風險預測報告》共十二章,包含2021-2025年中國鋁材下游行業態勢分析,2026-2032年中國鋁材行業前景預測分析,2026-2032年中國鋁材行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢