1、社零增速企穩回升,必選消費堅韌,高端消費回暖

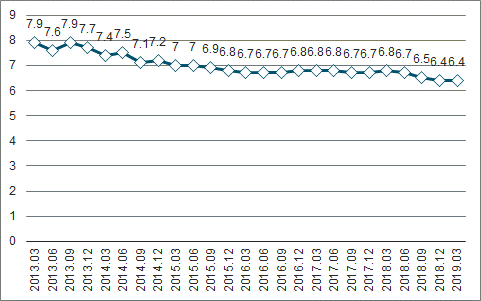

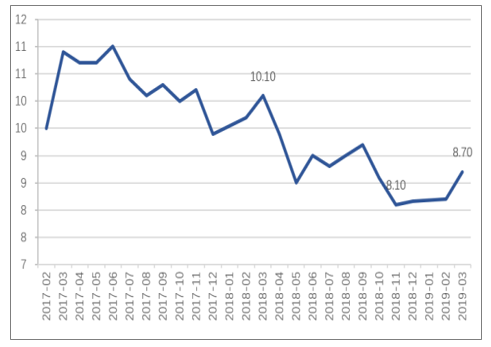

2018年GDP增速持續走低,消費增速下行。2019年Q1環比企穩回暖。受金融與實體經濟去杠桿周期以及貿易戰影響,經濟增速受到較大沖擊,2018年全年GDP增速降至6.6%,2019年Q1,在政府一系列逆周期政策作用下,GDP增速與2018Q4環比持平在6.4%。宏觀經濟下行壓力對消費增長的影響相繼顯現,2018年社會消費品零售總額增速面臨較大下行壓力,全年持續下行,同比增速由2月份最高10.1%降落到11月份最低的8.10%。2019年Q1,由于政策的托底,流動性的寬松,經濟、工業、消費均出現好轉,此外疊加政府出臺一系列刺激消費的政策,社零增速逐月改善,2019年3月提升到8.7%。

GDP增速當季同比(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國商業及零售業物聯網行業市場調查及發展趨勢研究報告》

社零增速當月同比(%)

數據來源:公開資料整理

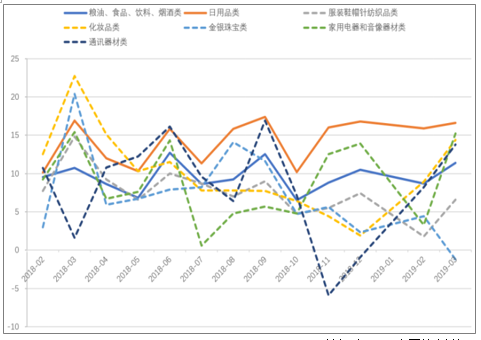

可選消費凸顯韌性,必選消費受影響較大。社會消費品零售總額增速雖面臨下行壓力,但是從消費品類來看,增速有所分化。從2018年限額以上企業消費品零售額增速來看,服裝、化妝品、黃金珠寶、汽車、家電、家具等可選消費增速下滑明顯。而糧油食品、日用品、飲料、煙酒等與超市銷售相關的必選消費類產品銷售額增速相對平穩,抗經濟周期屬性凸顯。2019年Q1,高端消費有所回暖,限額以上化妝品、家電、通訊器材零售額增速提升。而紡織服裝與金銀珠寶類零售額增速則繼續探底。

限額以上企業消費品零售額分類增速(%)

數據來源:公開資料整理

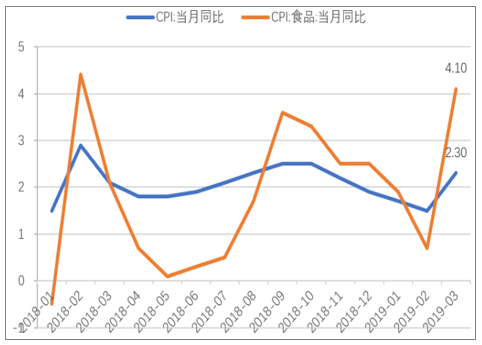

CPI有所回升。2019年Q1,受極端天氣及季節性影響,鮮菜、鮮果價格明顯上漲,同時疊加非洲豬瘟影響使得豬肉價格上漲,食品CPI提升顯著,2019年1至3月分別為1.9%/0.7%/4.1%。受食品類價格因素影響,CPI整體重回“2”時代,2019年3月達到2.3%,環比提升0.8pct。

CPI提升到“2”時代

數據來源:公開資料整理

2、業績回顧:營收增速觸底反彈,盈利能力有所提升

2018年行業整體營收增速季度下跌,2019年Q1觸底回升。按照中信行業劃分標準,2018年商貿零售行業96家上市公司合計實現營業收入14,104.40億元,同比增長6.96%,增速較上年下降10.78pct。從季度來看,2018年全年營收增速加速觸底,四季度營收更是實現了負增長。2019年Q1在政府逆周期調節及減稅等一系列刺激消費的政策下,行業營收增速觸底回升到5.34%。

2012-2018年商貿零售行業營收增速(%)

數據來源:公開資料整理

商貿零售行業營收季度增速(%)

數據來源:公開資料整理

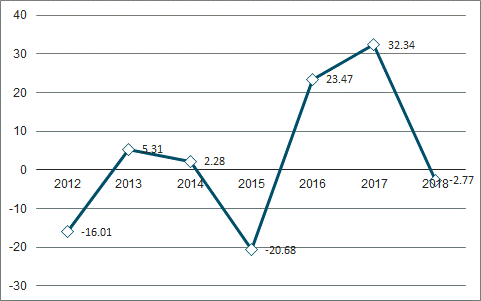

2018年歸母凈利潤增速前高后低。2019年Q1觸底回暖。2018年商貿零售行業實現歸母凈利潤412.13億元,同比上年下降2.77%。分季度來看,2018年歸母凈利潤增速前高后低,2018年Q1-Q4分別為23.31%、89.90%、7.95%、-80.07%。2019年Q1,凈利潤同比增速為-4.95%,同比降幅環比有所縮小。

2012-2018年商貿零售行業歸母凈利潤增速(%)

數據來源:公開資料整理

商貿零售行業歸母凈利潤季度增速(%)

數據來源:公開資料整理

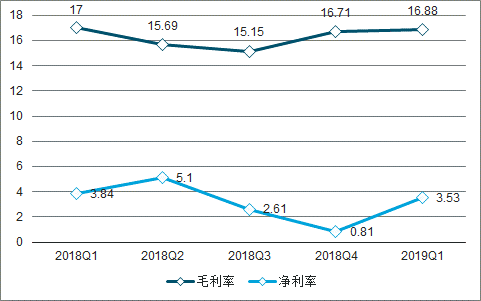

毛利率與凈利率均實現穩步提升。2018年商貿零售行業整體毛利率為16.14%,較上年提升0.95pct。凈利率為3.05%,較上年提升0.17pct。分季度來看,2019年Q1毛利率及凈利率均實現觸底回升。

商貿零售行業銷售毛利率及凈利率(%)

數據來源:公開資料整理

商貿零售行業季度銷售毛利率及凈利率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國商貿零售行業投資潛力研究及發展趨勢預測報告

《2022-2028年中國商貿零售行業投資潛力研究及發展趨勢預測報告》共九章,包含2017-2021年商貿零售行業各區域市場概況,商貿零售行業主要優勢企業分析,2022-2028年中國商貿零售行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)