鋁是一種銀白色金屬,重量輕,具有良好延展性、導(dǎo)電性、導(dǎo)熱性、耐熱性和耐輻射性。

鋁在空氣中其表面會(huì)生成致密的氧化物薄膜,從而使鋁具有良好的耐蝕性。平常可見的鋁制品,均已經(jīng)被氧化。而這種被氧化的鋁多呈現(xiàn)銀灰色。鋁元素在地殼中的含量?jī)H次于氧和硅,居第三位,是地殼中含量最豐富的金屬元素。正因其含量豐富又具有良好性能,所以其常被制成棒狀、片狀、箔狀、粉狀、帶狀和絲狀,鋁制品被廣泛應(yīng)用在建筑、汽車、電力、航空等。

一、鋁礦資源的儲(chǔ)量及分布

全球鋁土礦礦床類型通常可以分為兩大類:紅土型和沉積型。(1)紅土型鋁土礦礦床的礦石主要是三水鋁石或三水鋁石及一水軟鋁石混合型礦石,特點(diǎn)為中鋁、低硅、高鋁硅比、高鐵,是優(yōu)質(zhì)的鋁工業(yè)原料,易采易溶。此類型礦床儲(chǔ)量占全球鋁礦總儲(chǔ)量的88%左右,是全球主要的鋁土礦礦床,主要分布于南北緯30°之間的熱帶、亞熱帶范圍,一般在大陸邊緣的近海平原、中低高地、臺(tái)地和島嶼附近位置可見。(2)沉積型鋁土礦礦床儲(chǔ)量占全球鋁礦總儲(chǔ)量的11%左右。該類鋁土礦礦床由于控礦時(shí)代和所處地域不同而呈現(xiàn)多樣性的礦石類型,如中國(guó)巖溶鋁土礦礦床以一水硬鋁石型為主,礦石特征為高鋁、高硅、中低鋁硅比、低鐵;地中海地區(qū)及加勒比海地區(qū)巖溶型鋁土礦礦床則既有一水軟鋁石,又有三水鋁石以及各種混合型礦石。全球沉積型鋁土礦礦床主要分布于北緯30°—60°附近的溫帶地區(qū)。

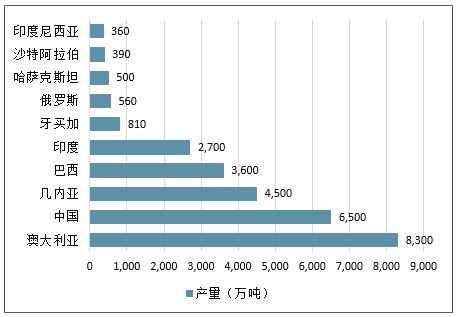

世界鋁土礦資源比較豐富,世界鋁土礦資源量為550-750億噸。世界鋁土礦已探明儲(chǔ)量約為280億,主要分布在非洲(32%),大洋洲(23%),南美及加勒比海地區(qū)(21%),亞洲(18%)及其他地區(qū)(6%)。從國(guó)家分布來看,鋁土礦主要分布在幾內(nèi)亞、澳大利亞、巴西、中國(guó)、希臘、圭亞那、印度、印尼、牙買加、哈薩克斯坦、俄羅斯、蘇里南、委內(nèi)瑞拉、越南及其他國(guó)家。其中幾內(nèi)亞(74億噸)、澳大利亞(62億噸)、巴西(26億噸)和牙買加(20億噸)四國(guó)已探明儲(chǔ)量約占全球鋁土礦已探明總儲(chǔ)量的65%。

從全球鋁土礦儲(chǔ)量角度來看,我國(guó)不屬于鋁土礦資源豐富的國(guó)家,鋁土礦儲(chǔ)量為9.8億噸,不僅遠(yuǎn)低于幾內(nèi)亞、澳大利亞、巴西,即便在亞洲也低于越南和印度尼西亞。我國(guó)鋁礦、鋁礬土資源儲(chǔ)量分布較為集中,主要分布在山西(41.6%)、貴州(17.1%)、廣西(16.7%)和河南(15.5%),共計(jì)占比90.9%;其余擁有鋁土礦的15個(gè)省、自治區(qū)、直轄市的儲(chǔ)量合計(jì)僅占全國(guó)總儲(chǔ)量的9.1%。

全球鋁土礦產(chǎn)量排名TOP10

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)鋁材行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資前景預(yù)測(cè)報(bào)告》

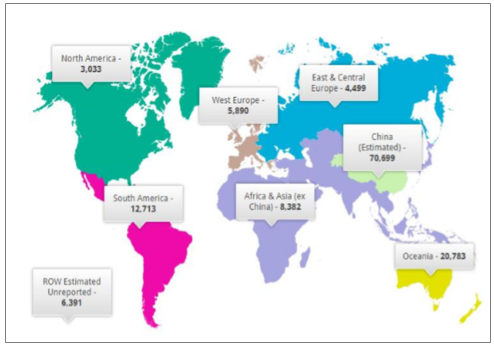

1、全球氧化鋁產(chǎn)量及分布

2017年全球氧化鋁產(chǎn)量達(dá)1.26億噸,其中中國(guó)產(chǎn)量為6900萬噸,中國(guó)占全球總產(chǎn)量的55%。我國(guó)氧化鋁產(chǎn)量位居世界第一,澳洲產(chǎn)量2080萬噸位居第二,南美洲產(chǎn)量1270萬噸位居第三。我國(guó)氧化鋁產(chǎn)量增長(zhǎng)較快,近10年中國(guó)氧化鋁產(chǎn)量均處于擴(kuò)張階段,2007年中國(guó)氧化鋁產(chǎn)量為1951萬噸,占全球總產(chǎn)量比例為24%,2017年中國(guó)產(chǎn)量為6902萬噸,占全球總量比例為55%,中國(guó)氧化鋁產(chǎn)量年均復(fù)合增速為13.5%。隨著2015年中國(guó)開始開始進(jìn)行供給側(cè)改革,最近幾年產(chǎn)量增速降至個(gè)位數(shù)。

全球氧化鋁產(chǎn)量分布圖(千噸)

數(shù)據(jù)來源:公開資料整理

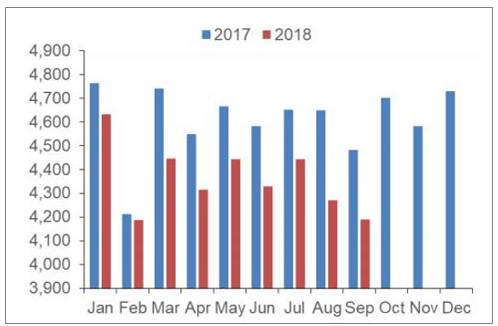

中國(guó)氧化鋁產(chǎn)能一直處于高速增長(zhǎng)狀態(tài),2012-2015年年均復(fù)合增長(zhǎng)率為9.45%,而同期全球其他地區(qū)整體增速為-0.64%。2018年1-9月全球除中國(guó)外氧化鋁產(chǎn)量累計(jì)達(dá)到3924.5萬噸,同比下降4.95%。絕對(duì)值來看減少了204.3萬噸。

2017-2018年全球氧化鋁產(chǎn)量(除中國(guó))走勢(shì)(單位:千噸)

數(shù)據(jù)來源:公開資料整理

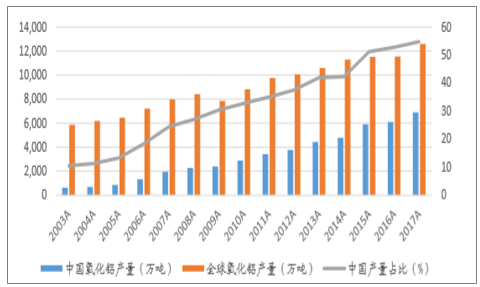

全球氧化鋁產(chǎn)量及中國(guó)產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

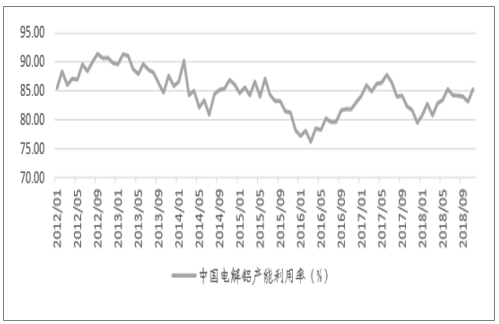

中國(guó)電解鋁產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

2、全球電解鋁產(chǎn)量及分布

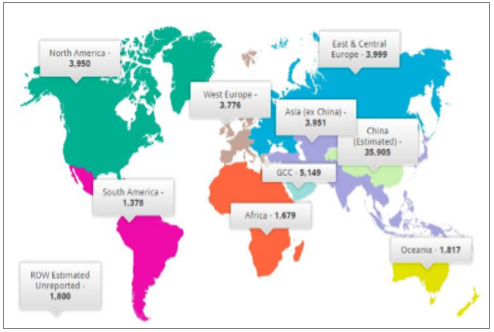

2017年全球電解鋁產(chǎn)量6339萬噸,其中中國(guó)產(chǎn)量為3226萬噸,中國(guó)占全球比重為51%。中國(guó)氧化鋁產(chǎn)量位居世界第一,海灣國(guó)家產(chǎn)量5149萬噸位居第二,中東歐洲產(chǎn)量3999萬噸位居第三,北美洲產(chǎn)量3950萬噸位居第四

我國(guó)電解鋁產(chǎn)量增長(zhǎng)較快,2007年中國(guó)電解鋁產(chǎn)量為1228萬噸,占全球總產(chǎn)量的32%,2017年中國(guó)產(chǎn)量為3227萬噸,占全球總量比例為51%,中國(guó)電解鋁產(chǎn)量年均復(fù)合增速為10%。電解鋁行業(yè)去產(chǎn)能力度較大,2016-

2017年同比增速分別降至1.3%和1.6%。圖25:全球電解鋁產(chǎn)能分布圖(千噸)

數(shù)據(jù)來源:公開資料整理

中國(guó)電解鋁產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

3、我國(guó)對(duì)海外鋁土礦依賴程度高

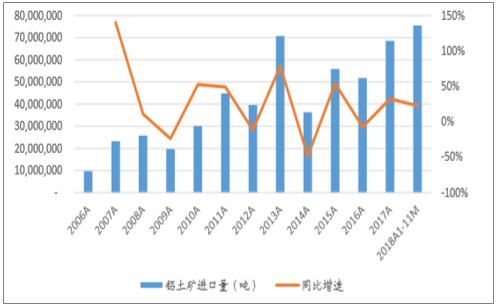

中國(guó)鋁土礦對(duì)外依存度高,中國(guó)2017年氧化鋁產(chǎn)量6900萬噸,按照生產(chǎn)1噸氧化鋁需要1.95噸鋁土礦計(jì)算,2017年鋁土礦需求為13,455萬噸,鋁土礦進(jìn)口量為6855萬噸,對(duì)外依存度約為51%。我國(guó)鋁行業(yè)快速發(fā)展,最近5年,全國(guó)氧化鋁產(chǎn)能占全球總產(chǎn)能的54%,成為全球產(chǎn)出氧化鋁最多的國(guó)家。隨著氧化鋁產(chǎn)能的增加,國(guó)產(chǎn)鋁土礦資源逐步短缺,進(jìn)口鋁土礦激增,由2006年約1000萬噸增至2017年約7000萬噸。

中國(guó)鋁土礦進(jìn)口量(噸)及同比增速

數(shù)據(jù)來源:公開資料整理

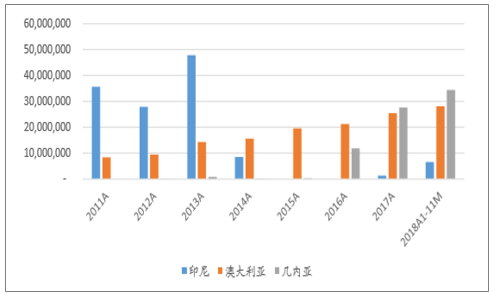

2013年以前我國(guó)鋁土礦的主要從印度尼西亞進(jìn)口,后來印度尼西亞多次出臺(tái)政策,從限制出口到禁止出口再到恢復(fù)出口,目前進(jìn)口量已經(jīng)較少。目前我國(guó)主要從澳大利亞和幾內(nèi)亞進(jìn)口鋁土礦,從澳大利亞的進(jìn)口量一直穩(wěn)步增長(zhǎng),2017年進(jìn)口量超2500萬噸;2016年后,幾內(nèi)亞后來居上,穩(wěn)居第一位,2017年我國(guó)從幾內(nèi)亞進(jìn)口量約2800萬噸。目前國(guó)內(nèi)大型鋁業(yè)公司紛紛到幾內(nèi)亞投資鋁土礦,可以預(yù)見,未來幾年隨著項(xiàng)目的建成和陸續(xù)投產(chǎn),來自幾內(nèi)亞的高品質(zhì)鋁土礦份額將會(huì)進(jìn)一步提升。這也有利于我國(guó)鋁業(yè)公司的綜合競(jìng)爭(zhēng)力的提升,國(guó)內(nèi)鋁業(yè)公司的話語權(quán)將進(jìn)一步增強(qiáng)。

中國(guó)從印尼、澳大利亞和幾內(nèi)亞進(jìn)口鋁土礦數(shù)量(噸)的變化

數(shù)據(jù)來源:公開資料整理

二、電解鋁行業(yè)供需情況分析

鋁行業(yè)最差的時(shí)候已經(jīng)過去,2016年鋁行業(yè)具有價(jià)值投資機(jī)會(huì),主要邏輯是今年的供給側(cè)改革已經(jīng)全面修復(fù)行業(yè)基本面。鋁市場(chǎng)分析,產(chǎn)能過剩、違法違規(guī)以及非公平競(jìng)爭(zhēng)的現(xiàn)象都得到了有效的治理,預(yù)計(jì)電解鋁將出現(xiàn)短缺,下半年緊平衡,電解鋁價(jià)格具有上漲動(dòng)力,上市鋁企將全面受益,盈利能力大幅改善。

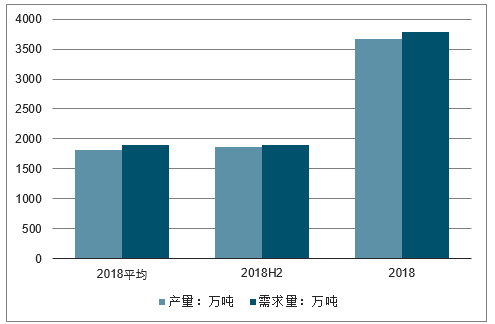

2017年,我國(guó)運(yùn)行產(chǎn)能為3621萬噸,到2018年采暖季末影響產(chǎn)能的因素主要有采暖季限產(chǎn)產(chǎn)能、新投產(chǎn)能和復(fù)產(chǎn)產(chǎn)能。鋁行業(yè)發(fā)展現(xiàn)狀分析,預(yù)計(jì)采暖季限產(chǎn)產(chǎn)能為150.42萬噸,新投產(chǎn)產(chǎn)能150.5萬噸,復(fù)產(chǎn)產(chǎn)能33.7萬噸,到2018年采暖季末總運(yùn)行產(chǎn)能合計(jì)約3655萬噸。2018年鋁需求增速為8%,需求量為3780萬噸左右。

2018年,我國(guó)平均運(yùn)行產(chǎn)能為3618萬噸,產(chǎn)量為1809萬噸,需求量為1890萬噸,短缺81萬噸,下半年平均運(yùn)行產(chǎn)3727萬噸,產(chǎn)量1864萬噸,需求量1890萬噸,短缺26萬噸,全年產(chǎn)量3673萬噸,需求量3780萬噸,短缺107萬噸。目前十二地現(xiàn)貨庫(kù)存170萬噸,估計(jì)隱性庫(kù)存10萬噸,到2018年年底前顯性庫(kù)存將減少到73萬噸。

2018年中國(guó)鋁行業(yè)產(chǎn)銷情況

數(shù)據(jù)來源:公開資料整理

1、電解鋁的消費(fèi)結(jié)構(gòu)

我國(guó)煤炭消費(fèi)主要集中在電力、冶金、建材、化工和其他行業(yè),近年來,電力行業(yè)用煤是最主要部分。

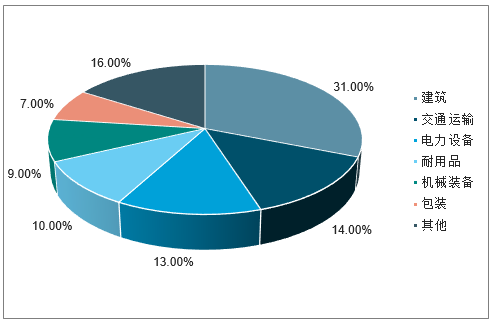

其中電解鋁三大下游建筑、交通運(yùn)輸、電力約占我國(guó)電解鋁消費(fèi)的60%。

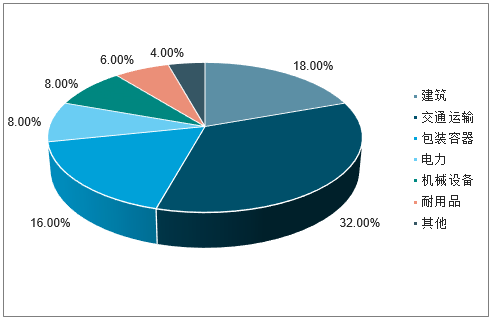

與國(guó)內(nèi)建筑是電解鋁的第一大消費(fèi)領(lǐng)域不同,全球電解鋁的最大消費(fèi)領(lǐng)域是交通運(yùn)輸,比例約占32%。從趨勢(shì)上來看,隨著我國(guó)房地產(chǎn)、基建等領(lǐng)域的建設(shè)放緩,未來鋁的消費(fèi)也將和世界同比,交通運(yùn)輸領(lǐng)域所占的比例會(huì)逐步上升。

國(guó)內(nèi)電解鋁的下游消費(fèi)比例

數(shù)據(jù)來源:公開資料整理

全球電解鋁的下游消費(fèi)比例

數(shù)據(jù)來源:公開資料整理

雖然煤炭在一次能源消費(fèi)中的比重將逐步降低,2017年我國(guó)煤炭能源消費(fèi)比重64%,而到2020年預(yù)計(jì)消費(fèi)占比將下降至58%左右,但在相當(dāng)長(zhǎng)時(shí)期內(nèi),主體能源地位不會(huì)變化,尤其是在電力行業(yè)。

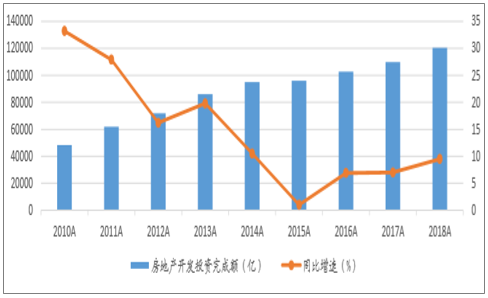

2、房地產(chǎn)投資維持穩(wěn)定

目前國(guó)內(nèi)房地產(chǎn)領(lǐng)域是電解鋁的第一大用戶,對(duì)鋁的用量影響最大。自2016年以來,房地產(chǎn)投資增速出現(xiàn)回升,但和2014以前的兩位數(shù)的高增長(zhǎng)相比,增速已經(jīng)下了一個(gè)臺(tái)階。2018年,房地產(chǎn)投資總額同比增長(zhǎng)9.5%,預(yù)計(jì)在中央政府逆周期政策的支持下,2019年房地產(chǎn)投資有望繼續(xù)維持當(dāng)前的增速,在房地產(chǎn)領(lǐng)域的電解鋁用量也將保持穩(wěn)定。

中國(guó)房地產(chǎn)投資及增速

數(shù)據(jù)來源:公開資料整理

3、汽車輕量化將是電解鋁消費(fèi)的重要增長(zhǎng)點(diǎn)

隨著新能源汽車的普及,節(jié)能、綠色成為社會(huì)普遍認(rèn)識(shí),汽車輕量化成為汽車工業(yè)的重要

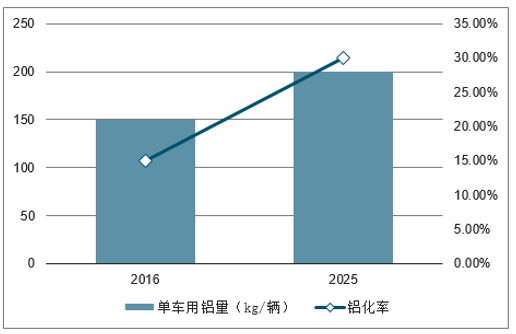

趨勢(shì),鋁質(zhì)材料是比較好的選項(xiàng)之一。汽車輕量化是要在保證汽車強(qiáng)度以及安全性能的前提之下,盡可能降低汽車的整備質(zhì)量,從而提高汽車的動(dòng)力性,減少燃油消耗,降低排氣污染。美國(guó)能源部報(bào)告顯示車重降低10%可以使燃油經(jīng)濟(jì)性提高6%-8%,鋁以及鋁合金材料可為汽車減重高達(dá)30-60%。根據(jù)預(yù)測(cè),到2025年歐洲產(chǎn)汽車的鋁含量可達(dá)到200kg/輛,鋁化率達(dá)到30%;而目前歐洲汽車鋁含量150kg/輛,鋁化率達(dá)15%以上。目前國(guó)內(nèi)每輛汽車的用鋁量約110kg/輛,與發(fā)達(dá)國(guó)家差距仍比較明顯,預(yù)計(jì)2020年國(guó)內(nèi)汽車用鋁量將達(dá)180kg/輛,我國(guó)汽車用鋁量將維持較高速度增長(zhǎng)。

歐洲汽車單車用鋁量預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

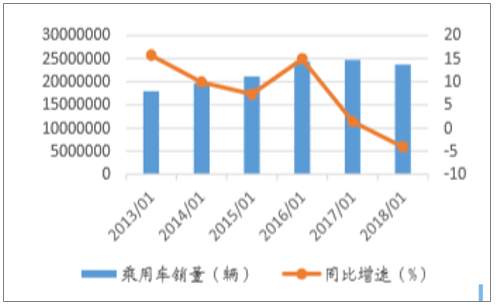

雖然我國(guó)汽車銷量在2018年出現(xiàn)首次下滑,但新能源汽車的增長(zhǎng)勢(shì)頭依然強(qiáng)勁。2018年新能源汽車銷售125.6萬輛,同比增長(zhǎng)62%,最近3年都維持在50%以上的高速增長(zhǎng)。中國(guó)乘用車銷量首次下滑

數(shù)據(jù)來源:公開資料整理

4、國(guó)內(nèi)電解鋁產(chǎn)能過剩問題有所緩解

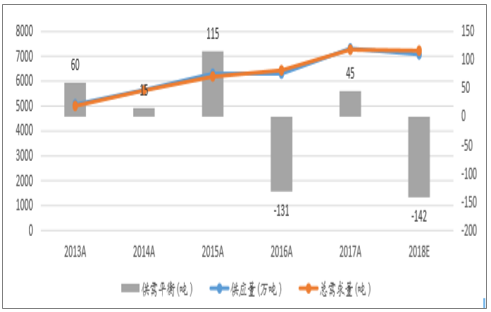

自2016年供給側(cè)改革推進(jìn)以來,電解鋁行業(yè)產(chǎn)能過剩的問題已經(jīng)有所緩解,供需關(guān)系改善。2016年國(guó)內(nèi)電解鋁供給短缺131噸,2017年供給多余45噸,2018年預(yù)計(jì)供給短缺142噸。2019年在供給不大幅上升的情況下,有利于鋁價(jià)的企穩(wěn)。

國(guó)內(nèi)電解鋁供需平衡表

數(shù)據(jù)來源:公開資料整理

三、未來發(fā)展趨勢(shì)

鋁元素在地殼中的含量?jī)H次于氧和硅,居第三位,是地殼中含量*豐富的金屬元素。航空、建筑、汽車三大重要工業(yè)的發(fā)展,要求材料特性具有鋁及其合金的獨(dú)特性質(zhì),這就大大有利于這種新金屬鋁的生產(chǎn)和應(yīng)用,應(yīng)用極為廣泛。中國(guó)經(jīng)濟(jì)高速增長(zhǎng)產(chǎn)生對(duì)鋁的巨大需求,推動(dòng)了國(guó)內(nèi)鋁工業(yè)快速發(fā)展。回顧60多年發(fā)展數(shù)據(jù),我國(guó)經(jīng)濟(jì)總量每增加1萬億元人民幣,電解鋁產(chǎn)量相應(yīng)增加52萬噸,兩者相關(guān)性系數(shù)高達(dá)0.988。特別是近15年來,中國(guó)以超過10%的GDP年均增長(zhǎng)率帶動(dòng)原鋁消費(fèi)量從2001年的365萬噸增至2015年的3164萬噸,年均增速高達(dá)16%,超過GDP年均增速6個(gè)百分點(diǎn)。

中國(guó)鋁業(yè)產(chǎn)業(yè)集群化、規(guī)模化和專業(yè)化特點(diǎn)各具,在骨干企業(yè)帶動(dòng)和地方政府推動(dòng)下已形成了一批特色產(chǎn)業(yè)集群和鋁加工基地,涌現(xiàn)一批規(guī)模化、實(shí)力強(qiáng)、有影響力的鋁加工企業(yè)。目前中國(guó)鋁加工行業(yè)上市公司已經(jīng)有20多家,絕大多數(shù)都能借助資本市場(chǎng),抓住機(jī)遇、占據(jù)市場(chǎng)先機(jī)并得到良性發(fā)展,成為行業(yè)領(lǐng)先者。近年來中國(guó)鋁產(chǎn)業(yè)發(fā)展體現(xiàn)出9大特點(diǎn):投資規(guī)模大,產(chǎn)能、產(chǎn)量增長(zhǎng)快;新項(xiàng)目起點(diǎn)高,技術(shù)裝備水平高;產(chǎn)業(yè)鏈一體化程度不斷提高;產(chǎn)業(yè)集群化、規(guī)模化和專業(yè)化各有特色;整體的產(chǎn)品開發(fā)能力提高,進(jìn)口替代進(jìn)程加快;在多種因素作用下,鋁產(chǎn)品出口對(duì)行業(yè)的拉動(dòng)明顯;并購(gòu)重組和產(chǎn)業(yè)整合加快;資本運(yùn)作和上市融資促進(jìn)優(yōu)勢(shì)企業(yè)成長(zhǎng);鋁加工企業(yè)國(guó)際化開始起步。

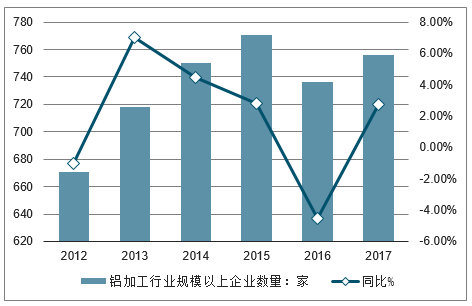

根據(jù)“十三五”有色金屬工業(yè)規(guī)劃,到2020年我國(guó)鋁消費(fèi)總量將達(dá)到4300萬噸,中國(guó)鋁消費(fèi)的增長(zhǎng)強(qiáng)勁孕育著巨大的市場(chǎng)發(fā)展空間,同時(shí)也吸引著大量的企業(yè)家不斷涌入到鋁加工行業(yè)當(dāng)中。鋁行業(yè)發(fā)展前景分析,我國(guó)鋁加工行業(yè)規(guī)模以上企業(yè)數(shù)量整體上呈現(xiàn)增長(zhǎng)趨勢(shì),從2012年的671家增長(zhǎng)至2018年的756家,年復(fù)合增長(zhǎng)2.4%。

根據(jù)“十三五”有色金屬工業(yè)規(guī)劃,到2020年我國(guó)鋁消費(fèi)總量將達(dá)到4300萬噸,中國(guó)鋁消費(fèi)的增長(zhǎng)強(qiáng)勁孕育著巨大的市場(chǎng)發(fā)展空間,同時(shí)也吸引著大量的企業(yè)家不斷涌入到鋁加工行業(yè)當(dāng)中。數(shù)據(jù)顯示,我國(guó)鋁加工行業(yè)規(guī)模以上企業(yè)數(shù)量整體上呈現(xiàn)增長(zhǎng)趨勢(shì),從2012年的671家增長(zhǎng)至2017年的756家,年復(fù)合增長(zhǎng)2.4%。

2012-2017年中國(guó)鋁加工行業(yè)規(guī)模以上企業(yè)數(shù)量及增長(zhǎng)走勢(shì)

數(shù)據(jù)來源:公開資料整理

鋁是世界上產(chǎn)量和用量?jī)H次于鋼鐵的有色金屬,產(chǎn)品性能上具有耐候性、耐沖擊、耐溶劑性、高溫滅菌性等優(yōu)良特性,可廣泛應(yīng)用于建筑裝飾、食品包裝容器、家用電器、交通運(yùn)輸、航天航空、電子通訊各個(gè)行業(yè),是發(fā)展我國(guó)國(guó)民經(jīng)濟(jì)與提高人民物質(zhì)文化生活的重要基礎(chǔ)材料。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)電解鋁行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告

《2026-2032年中國(guó)電解鋁行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》共十四章,包含2026-2032年中國(guó)電解鋁行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),2026-2032年中國(guó)電解鋁企業(yè)投資戰(zhàn)略與客戶策略分析,研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)電解鋁行業(yè)市場(chǎng)現(xiàn)狀、政策體系、競(jìng)爭(zhēng)格局及趨勢(shì)研判:產(chǎn)能剛性約束下,供需緊平衡格局持續(xù),綠色轉(zhuǎn)型加速[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)