IDC,即互聯網數據中心,是指擁有高速互聯網寬帶接入、高性能局域網絡、安全可靠地機房環境等完善設備、專業化的管理、完善的應用級服務的服務平臺。通過IDC 這個服務平臺,IDC 服務商為企事業單位和ISP、ICP、ASP 等客戶提供互聯網基礎平臺服務及其他的各種增值服務。

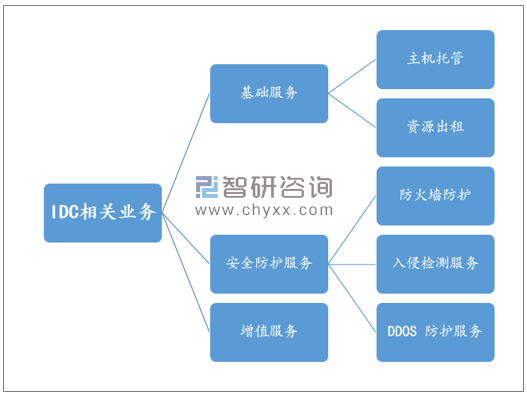

IDC 服務商提供的主要服務

資料來源:公開資料整理

在IDC 服務商提供的主要服務中,基礎業務包括主機托管、寬帶出租、IP地址出租、服務器出租和虛擬主機出租等,增值業務包括數據備份、負載均衡、設備檢測、系統集成逆向DNS等。就目前國內IDC市場結構而言,基礎業務仍然是數據中心市場需求的主流,但增值業務發展迅猛,大有后來居上之勢。

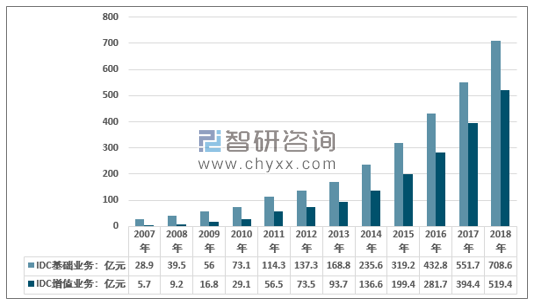

2007-2018年中國IDC業務收入結構

資料來源:公開資料整理

當前,我國IDC業務發展迅猛,2018年市場總規模達1228億元,同比增長29.8%。其中,網絡視頻行業和電子商務行業IDC業務需求增長明顯,特別是互聯網行業的IDC需求,仍是推動中國IDC業務市場規模絕對值增長的主要驅動力。

2007-2018年中國IDC市場規模及增速走勢圖

資料來源:中國IDC圈

相關報告:智研咨詢發布的《2019-2025年中國IDC市場深度研究與投資前景評估報告》

現階段IDC行業正處于快速發展時期,大量資本進入IDC行業,新建數據中心數量明顯增加。加之電信運營商在全國的云計算基地陸續落地、中等規模的第三方IDC加大自建數據中心投入力度,種種因素致使IDC機房供給量大幅增加。

截至2018年12月底,全國增值電信業務經營許可企業共62238家,其中工業和信息化部許可的跨地區企業13250家,各省(區、市)通信管理局許可的本地企業合計48988家。其中,在13250家跨地區企業中,注冊地在北京的3840家,廣東2569家,上海1397家,三者合計占比58.9%,較2017年的62.8%有所下降,但部分西部地區的跨地區企業數仍停留在個位數字。而在48988家本地企業中,北京10222家,廣東5868家,浙江5696家,北京、廣東、浙江的增值電信企業數量在全國遙遙領先,接下來依次是江蘇、四川、上海等,6地集中了全國62.5%的增值電信企業,較2017年的62.2%上升了0.3個百分點;但西部12省份的增值電信業務經營者占比13.1%,較2017年的的12.4%上升了0.7個百分點。總體來看,IDC行業仍舊屬于東強西弱格局。

2018年度中國IDC企業排行TOP20

序號 | 名稱 |

1 | 中國電信 |

2 | 中國聯通 |

3 | 中國移動 |

4 | 世紀互聯 |

5 | 鵬博士 |

6 | 光環新網 |

7 | 網宿科技 |

8 | 云賽智聯 |

9 | 萬國數據 |

10 | 科華恒盛 |

11 | 數據港 |

12 | 方正信息 |

13 | 西部數碼 |

14 | 國研信息 |

15 | 炎黃網絡 |

16 | 中資源 |

17 | 證通電子 |

18 | 高升控股 |

19 | 首都在線 |

20 | 森華易騰 |

資料來源:公開資料整理

除此之外,許多非IT行業的企業為了尋求轉型通過并購等方式也介入了IDC行業。隨著社會各界力量的關注與大舉進入,IDC行業市場競爭可謂激烈空前。2018 年,居于領先地位的第三方 IDC 服務商業績普遍呈現增長態勢,特別是阿里云的公有云業務IaaS 部分漲幅最高。由于大型 IDC 服務商有較強的資本實力、規模化運營且客戶群穩定,預計未來大型 IDC 服務商的業績仍將持續提升,市場份額繼續擴大,產業鏈整合將進一步加劇。

同時,隨著IDC產業的逐步成熟,IDC行業的盈利能力將逐步下降,同時企業對IDC服務也提出了更高要求,簡單的托管和主機租用已經滿足不了客戶的需求,IDC增值服務需求日益旺盛。因此IDC企業特別是定位相對高端服務的大型IDC服務商,逐步開始向高端增值服務商轉移,例如向安全管理、應用交付、內容分發、網絡運維、信息化應用租用等新的模式發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告

《2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告》共十七章,包含中國IDC機房建設及經濟效益分析,2026-2032年中國IDC行業問題及策略分析,2026-2032年中國IDC行業趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國IDC行業發展現狀及競爭格局分析:市場規模增長速度放緩,第三方運營商成為行業發展重要驅動力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速覽】2022年中國互聯網數據中心(IDC)行業產業鏈及市場現狀分析(附國家綠色數據中心公示名單)[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)