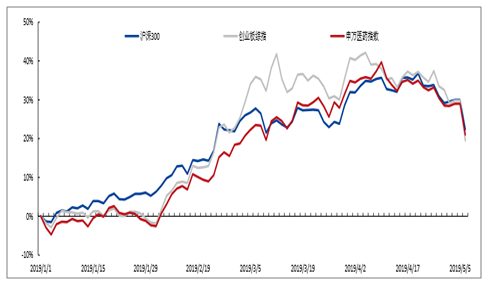

2019年1月份A股市場逐步企穩,春節之后出現了板塊輪動,上半年市場呈普漲局面。年初以來(截止2019年5月6日),申萬醫藥指數漲幅為21.03%,跑輸滬深300指數1.36個百分點,跑贏創業板綜指1.49個百分點。滬深300:一季度由于以非銀為代表的權重成分領跑市場,滬深300指數表現突出;創業板指:進入二月下旬,市場出現風格切換,熱點異常活躍,板塊迅速輪動,創業板一度超額收益顯著;隨著估值基本修復,各個指數表現開始趨同;

2019.1.1至今醫藥行業、滬深300、創業板整體漲跌幅

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場供需預測及投資戰略研究報告》

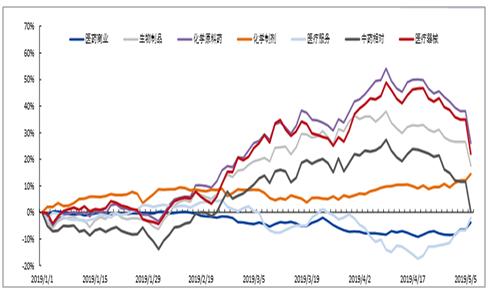

醫藥各子行業表現:分化較大,原料藥、器械、生物制品表現較好,中藥前高后低

化學原料藥:受事件影響(不良事件、豬瘟、爆炸、環保等),特色原料藥企業帶領板塊整體漲幅居前。

醫療器械:行業持續景氣帶來業績高增長,同時政策扶植(基層醫療升級等),帶領板塊整體雙擊。

生物制品:疫苗大時代帶來的產品快速放量,疊加重磅產品上市預期和血制品板塊回暖,推高行業估值。

化學制劑:龍頭企業業績穩定增長使得集采帶來的負向預期有所緩和,情緒部分釋放后帶來估值修復。

中藥:在牛市環境下工業大麻概念的火爆帶來題材性機會,長期跑輸的中藥板塊短時間內有所爆發。

醫療服務:政策免疫帶來前期超額收益明顯,橫向估值性價比不占優勢,上半年板塊并不突出。

醫藥商業:藥店前期估值消化拖累短期漲幅,流通板塊估值修復帶領板塊后期走出獨立行情。

醫藥各子領域相對行業整體漲跌幅

數據來源:公開資料整理

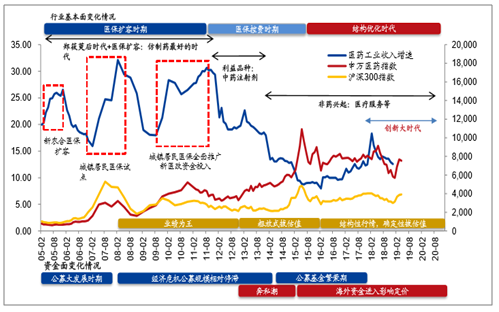

1999-2012:醫保支付端擴容的十年,行業以制藥股為主•2008-2012:醫藥業績為王,享受政策紅利野蠻擴張的最后階段。•2013-2015:野蠻控費的五年,但醫藥指數表現并不差,行業未來發展方向的醫療服務、精準醫療、互聯網醫療等版塊開始拔估值。(私募基金大發展,有一定定價權)•2016-2018:行業增速見底企穩,醫藥出現結構性分化行情,“非藥”在板塊中占比越來越大。期間大龍頭、確定性細分龍頭表現。(公募基金+海外資金有定價權)•未來:行業增速維持,但增長質量提升,未來符合產業趨勢的細分領域將百花齊放。“非藥”占比會進一步提升。

醫藥行業15年復盤推演

數據來源:公開資料整理

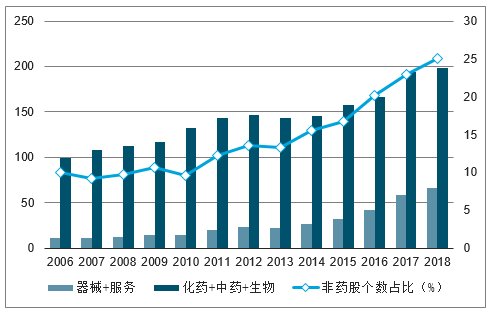

醫藥歷年不同成分股分類計數

數據來源:公開資料整理

在宏觀及政策風險不確定性較高的大環境下,醫藥板塊基本面仍處于觸底期。細分板塊上,包括CRO/CMO、醫療器械、醫療服務、連鎖藥店等板塊,個股風格上,建議堅守各細分板塊的龍頭白馬,兼顧業績有拐點、基本面出現顯著變化、估值合理的中小市值公司。

截至2019年4月底,醫藥生物PEttm為32x,經過19年初的估值修復,估值恢復至近2年平均水平,醫藥生物相對非金融Wind全A溢價率為55%,處于近年2年較高水平,溢價率反映板塊性價比,高溢價率存在于板塊業績超預期的2Q18與市場環境較差的4Q18。

SW醫藥生物估值(PE,ttm)與相對溢價率

數據來源:公開資料整理

創新產業鏈引領1Q19行情。限制性政策(仿制藥、高值耗材、輔助用藥等)長期擾動醫藥板塊估值,目前較為明朗的政策免疫板塊包括1)創新產業鏈:創新藥醫保談判以價換量大幅受益,CRO/CMO受益于研發大浪潮;2)消費性板塊:中藥消費品、生長激素等品種;3)醫療器械:邁瑞上市引發細分板塊關注度提升,設備相對不受集采影響。

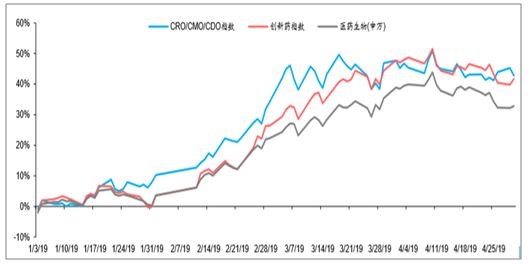

醫藥板塊部分指數跑贏行業(2019年以來)

數據來源:公開資料整理

2019年1月歷月個股漲幅Top20(百億市值以上)

數據來源:公開資料整理

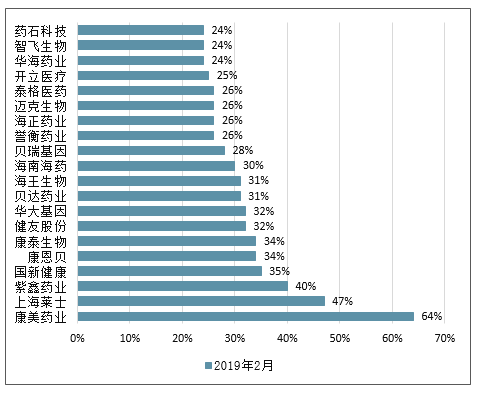

2019年2月歷月個股漲幅Top20(百億市值以上)

數據來源:公開資料整理

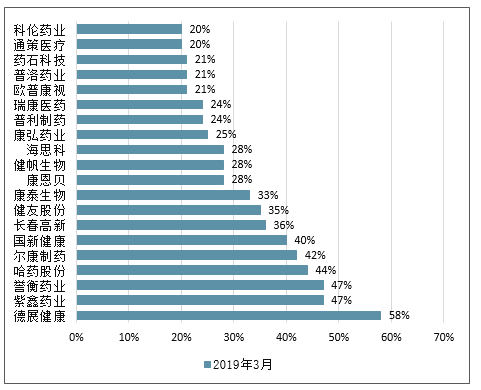

2019年3月歷月個股漲幅Top20(百億市值以上)

數據來源:公開資料整理

2019年4月歷月個股漲幅Top20(百億市值以上)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢