1、注射劑現(xiàn)狀:揚帆出海他山之石

(1)日本制藥企業(yè)的產(chǎn)品銷售區(qū)域看,部分增長源于出口:龍頭企業(yè)出口額占藥品銷售收入的比例在30%到70%。而A股龍頭企業(yè)恒瑞醫(yī)藥出口額占收入比重在5%左右。(2)而對于日本最大的制藥企業(yè)武田制藥,歐美占比在50%以上,國內(nèi)市場近年基本沒有增長,主要增長來自美國地區(qū),從14年的4200億日元到17年的5980億,國際市場的開拓可以說維持了公司的增長,同時在占比基本上可以說再造了一個武目標(biāo)。

日本部分龍頭企業(yè)17年出口占比及銷售增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國氯化鉀注射液行業(yè)市場需求預(yù)測及投資未來發(fā)展趨勢報告》

2017年武田制藥全球銷售不同地區(qū)情況(10億日元)

數(shù)據(jù)來源:公開資料整理

2、中國醫(yī)藥揚帆出海投資邏輯

(1)利潤彈性大:雖然中國有著規(guī)模巨大的藥品市場,但是市場集中度低,藥品定價水平、藥企的盈利能力不如規(guī)范市場。能夠打入國際市場,在美國、歐洲等規(guī)范市場的企業(yè)將享有更加優(yōu)越的盈利結(jié)構(gòu)和利潤空間。(2)估值彈性高:第一,國際化優(yōu)質(zhì)企業(yè)到達(dá)爆發(fā)拐點之后,業(yè)績開始兌現(xiàn),盈利空間打開之后帶來的是連續(xù)幾年業(yè)績高速增長的預(yù)期。第二,有一定稀缺性,短期內(nèi)難以被超越,以其稀缺性可以享受更高估值。(3)醫(yī)藥揚帆出海是國內(nèi)醫(yī)藥企業(yè)在國內(nèi)政策承壓之后繼續(xù)快速成長的一個很好的選擇路徑,尤其對于一些中型市值的醫(yī)藥公司來說是歷史的重要機遇。國際化的核心在于規(guī)范市場進入能力、進入目標(biāo)市場后的特定品種規(guī)模及競爭格局。

注射劑國際化是中國優(yōu)質(zhì)中型市值制藥公司成長壯大的一條非常好的路徑:醫(yī)保控費背景下仿制藥企業(yè)的中短期業(yè)績增量將來自于走出國門實現(xiàn)國際化市場。美國做為全球最大仿制藥市場處于完全市場化狀態(tài),受政策影響較小,同時由于嚴(yán)格管制從每年市場短缺品種看注射劑占比極大。(1)良好的競爭格局。FDA一直以來對于無菌注射劑的研發(fā)和生產(chǎn)持高壓態(tài)勢(cGMP對于無菌注射劑的研發(fā)生產(chǎn)有極為嚴(yán)格要求),美國注射劑仿制藥市場并不存在激烈競爭。(2)美國注射劑藥品價格相比國內(nèi)優(yōu)勢明顯。未來國內(nèi)領(lǐng)先的注射劑國際化企業(yè)將通過長期以來的提前布局(生產(chǎn)體系、研發(fā)體系、注射劑ANDA獲批數(shù)量進度及穩(wěn)定生產(chǎn)能力),通過高壁壘的注射劑產(chǎn)品獲取美國仿制藥的市場份額和利潤。

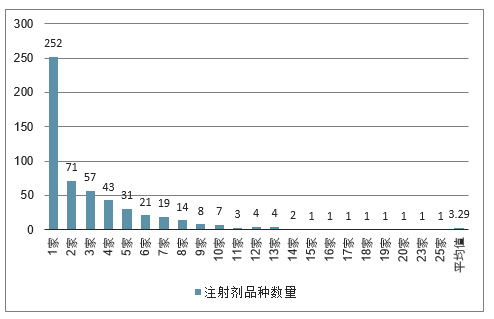

擁有NDA+ANDA的化藥注射劑生產(chǎn)企業(yè)數(shù)量統(tǒng)計(扣除專利未到期品種)

數(shù)據(jù)來源:公開資料整理

2011-2018FDA統(tǒng)計歷年藥品短缺品種數(shù)量

數(shù)據(jù)來源:公開資料整理

美國市場部分抗腫瘤注射劑仿制藥價格對比

中文名稱 | 美國規(guī)格 | 美國市場最低價($/vial) | 國內(nèi)規(guī)格 | 中國生產(chǎn)企業(yè) | 國內(nèi)中標(biāo)價(¥/支) | 美中價格比 |

鹽酸柔紅霉素 | 20mg/4ml | $114.69 | 20mg | 瀚暉制藥 | ¥24.00 | 3197% |

三氧化二砷 | 10mg/10ml | $419.88 | 10mg | 北京雙鷺 | ¥133.45 | 2105% |

奧沙利鉑 | 50mg | $91.15 | 50mg | 齊魯制藥 | ¥38.39 | 1588% |

亞葉酸鈣 | 100mg | $23.95 | 0.1g | 江蘇恒瑞 | ¥16.80 | 954% |

培美曲塞二鈉 | 500mg | $3,416.95 | 0.5g | 四川匯宇 | ¥2,776.97 | 823% |

醋酸亮丙瑞林 | 3.75mg | $1,284.70 | 3.75mg | 上海麗珠 | ¥1,303.00 | 660% |

數(shù)據(jù)來源:公開資料整理

3、厚積薄發(fā),國內(nèi)注射劑國際化企業(yè)將享受行業(yè)紅利

(1)注射劑產(chǎn)能先發(fā)優(yōu)勢:無菌注射劑的擴產(chǎn)周期很長(5-8年左右,單條生產(chǎn)線產(chǎn)能幾百至幾千萬支不等),并需要長期保持注射劑生產(chǎn)的穩(wěn)定狀態(tài)(時刻應(yīng)對FDA檢查),因此目前國內(nèi)僅有恒瑞醫(yī)藥、齊魯藥業(yè)、健友股份、普利制藥等幾家企業(yè)有能力向美國市場持續(xù)供應(yīng)無菌注射劑

(2)注射劑品種先發(fā)優(yōu)勢及國內(nèi)一致性評價帶來的ANDA轉(zhuǎn)報優(yōu)勢:在注射劑生產(chǎn)體系滿足FDA要求之后,迅速提高ANDA的獲批質(zhì)量和數(shù)量將為企業(yè)快速帶來利潤。由于美國藥品市場主要由商業(yè)保險所覆蓋,如果在ANDA獲批的情況下,注射劑產(chǎn)品完成生產(chǎn)備貨后可以在美國市場快速上量。同時,國內(nèi)一致性評價政策推動,轉(zhuǎn)報品種將具有明顯優(yōu)勢,未來國內(nèi)巨大的注射劑市場也將面臨洗盤。(3)注射劑龍頭個股將受益國際和國內(nèi)市場

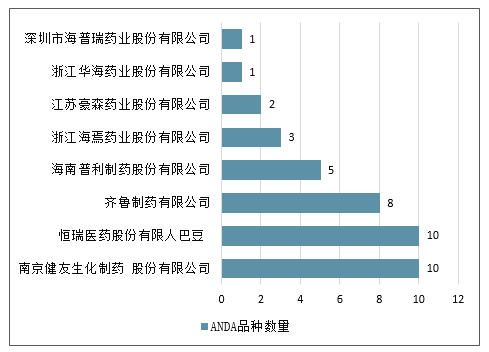

國內(nèi)已獲得美國注射劑ANDA企業(yè)較少

數(shù)據(jù)來源:公開資料整理

國內(nèi)已獲得美國注射劑ANDA企業(yè)較少,目前僅有4家持續(xù)供貨

數(shù)據(jù)來源:公開資料整理

4、注射劑國際化:爆發(fā)式增長持續(xù)兌現(xiàn),大品種ANDA獲批形成催

注射劑國際化的核心邏輯是符合全球最高標(biāo)準(zhǔn)的注射劑產(chǎn)能向下覆蓋,抓住美國、中國兩大核心注射劑市場:

美國市場:提前布局的企業(yè)持續(xù)享受高毛利的優(yōu)質(zhì)競爭格局,美國的注射劑市場呈現(xiàn)幾大特點:1)注射劑cGMP要求極高(生產(chǎn)全程無菌,場地全隔離,對原輔包要求高);2)擴產(chǎn)周期長(至少5-6年以上);3)競爭對手少(主流生產(chǎn)企業(yè)在10家以內(nèi),70%的注射劑ANDA僅有3家左右供應(yīng)商);4)注射劑產(chǎn)品短缺頻發(fā)、高毛利(醫(yī)院渠道,凈利率30-70%,藥品單價是國內(nèi)同類產(chǎn)品的7倍以上)。目前國內(nèi)僅有恒瑞、齊魯、普利、健友在持續(xù)性供貨。中國市場:在海外獲得批文意味著在國內(nèi)通過一致性評價,相對高的定價與較好的競爭格局搶占中國8000億的龐大市場。

從未來半年到一年的維度來看,健友(依諾肝素)和普利(萬古霉素、達(dá)托霉素)均有重磅品種有望獲批,加上新產(chǎn)能通過FDA認(rèn)證以及業(yè)績兌現(xiàn)的不斷催化,有望形成板塊性機會

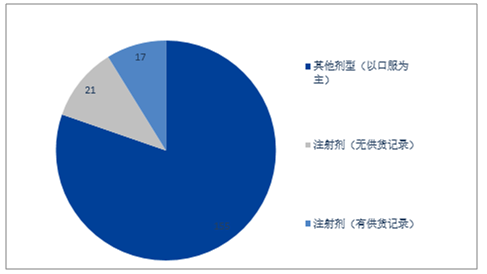

中國藥企的ANDA數(shù)量(個)

數(shù)據(jù)來源:公開資料整理

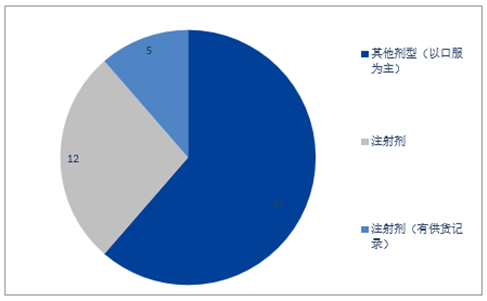

具備ANDA的中國藥企數(shù)量(個)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國注射劑行業(yè)發(fā)展動態(tài)及投資規(guī)劃分析報告

《2026-2032年中國注射劑行業(yè)發(fā)展動態(tài)及投資規(guī)劃分析報告》共八章,包含新型注射液行業(yè)營銷模式及策略分析,中國注射劑領(lǐng)先企業(yè)案例分析,注射劑行業(yè)前景預(yù)測與投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![國家對注射劑行業(yè)監(jiān)管日益加強,生物藥注射劑行業(yè)將成市場發(fā)展熱點[圖]](http://img.chyxx.com/2021/03/20210323134620.jpg?x-oss-process=style/w320)