文化用紙為除新聞紙外的所有印刷書寫紙的統稱,按照是否涂布分為未涂布文化用紙和涂布文化用紙兩大類。未涂布文化用紙主要包括雙膠紙、書寫紙及打印紙等。涂布文化用紙主要為輕量涂布紙和銅版紙等產品。

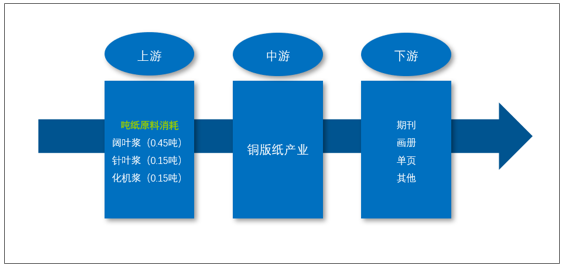

銅版紙包括原紙及形成于原紙兩面的涂層,原紙紙漿中含有漂白化學漿和化機漿,據測算,每生產1噸銅版紙需要闊葉漿0.45噸、針葉漿0.15噸、化機漿0.15噸。

銅版紙產業鏈示意圖

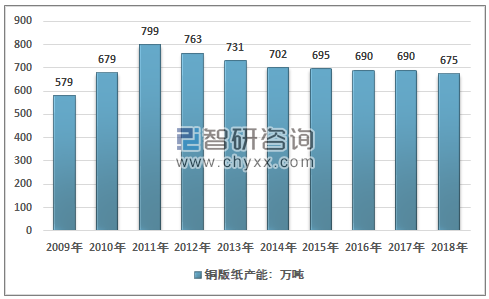

2009-2011 年期間,我國銅版紙行業發展迅速,銅版紙產能從579萬噸增長到2011年的799萬噸,創下我國銅版紙產業產能擴張的頂峰,國內主要新增產能有:王子造紙南通工廠新增產能40 萬噸,金光紙業APP 海南工廠新增產能140 萬噸,晨鳴紙業新增80 萬噸產能,華泰股份新增60 萬噸產能。

智研咨詢發布的《2019-2025年中國銅版紙行業運營態勢及未來發展趨勢報告》顯示:2011年以來,由于前期銅版紙行業投資過度,產能集中釋放,導致我國銅版紙供大于求,行業景氣度下降,盈利能力下滑,部分企業逐漸退出,到2018年我國銅版紙行業產能下降至675萬噸左右,行業主要生產商有金東紙業、海南金海、晨鳴紙業、太陽紙業、華泰紙業。

2009-2018年我國銅版紙產能統計圖

資料來源:智研咨詢整理

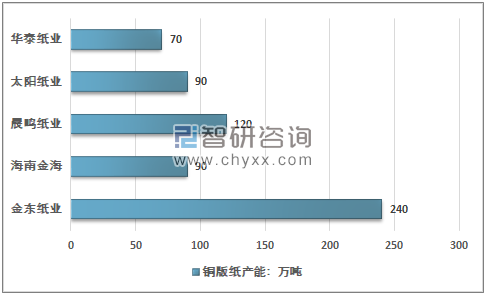

2018年我國部分銅版紙生產商產能統計圖

資料來源:智研咨詢整理

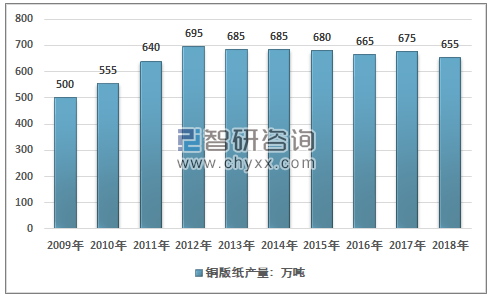

2017年我國銅版紙產量為675萬噸,2018年國內銅版紙產量為655萬噸。在國內部分產能的退出、產業低景氣度下企業擴張計劃擱淺等因素的促進下,我國銅版紙行業產能利用率呈增長態勢。

2009-2018年我國銅版紙產量走勢圖

資料來源:智研咨詢整理

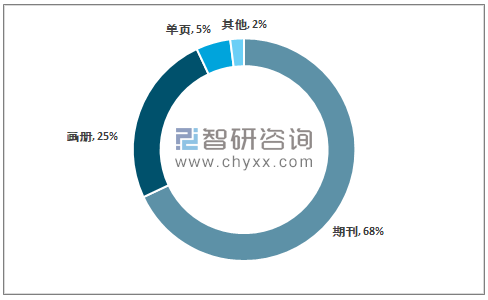

銅版紙常用在制作掛歷、書籍封面、插圖畫冊等,未涂布印刷書寫紙則多用于圖書印刷、辦公文件打印及書寫。2017年我國銅版紙需求總量為585萬噸,2018年我國銅版紙需求量為581萬噸。其中銅版紙下游期刊領域消費占比為68%、畫冊領域銅版紙需求占比為25%、單頁領域銅版紙需求占比為5%、其他領域銅版紙需求占比為2%。

2009-2018年我國銅版紙需求量統計圖

資料來源:智研咨詢整理

2018年銅版紙消費領域分布格局

資料來源:智研咨詢整理

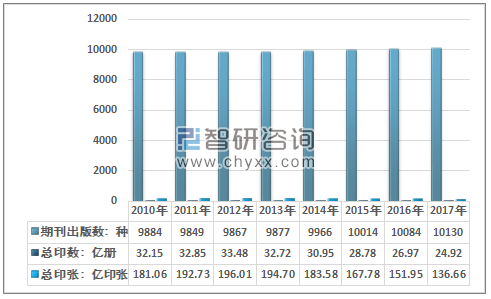

受電子媒體的影響,我國圖書及期刊出版印張數呈現負增長狀態,文化用紙需求預計仍將低迷。2017年,全國共出版期刊10130種,總印數24.92億冊,總印張136.66億印張。與上年相比,總印數降低7.59%,總印張降低10.06%,我國期刊出版總印張數出現多年連續負增長。

2010-2017年我國期刊出版情況統計圖

資料來源:國家新聞出版廣電總局、智研咨詢整理

受經濟增速放緩以及無紙化媒介的沖擊,我國銅版紙需求呈下滑態勢。2018年銅版紙產銷分別下降2.96%、0.68%。隨著無紙化趨勢演進,2019年銅版紙需求持續低迷。

2010-2018年我國銅版紙產銷增速走勢圖

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銅版紙行業市場全景分析及發展潛力研判報告

《2026-2032年中國銅版紙行業市場全景分析及發展潛力研判報告》共十一章,包含2024年中國銅版紙行業競爭格局分析,中國銅版紙行業重點企業經營態勢分析,2026-2032年中國銅版紙產業前景展望與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國銅版紙行業產業鏈圖譜、產能、進出口及發展趨勢:產業出口規模日益擴張,拉動國內銅版紙消費量恢復增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國銅版紙產銷售分別完成605萬噸和579萬噸[圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)