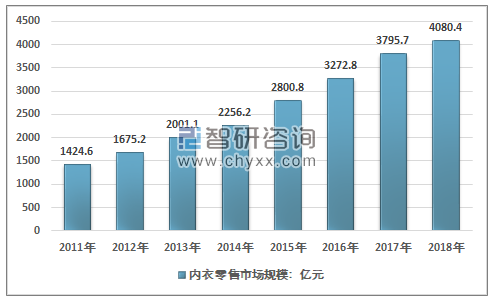

內衣行業在中國興起不過幾十年,內衣消費呈現多樣化的特點,市場逐漸細分。內衣按照需求主要分為六大品類:文胸、內褲、家居服、保暖內衣、塑身內衣、情趣內衣。中國內衣市場2018年銷售額已達4000億元,且每年仍以近7%的速度增長,被稱為服裝行業最后一塊黃金市場。

2011-2018年中國內衣市場規模情況

資料來源:智研咨詢整理

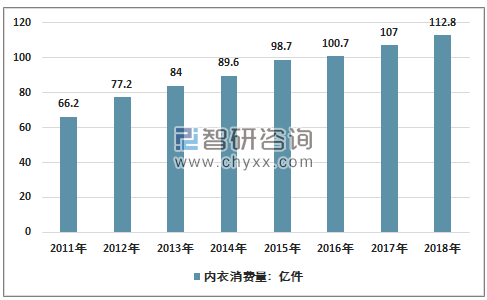

我國城鄉居民可支配收入不斷增加,為居民衣著類商品消費能力和水平的提高提供了良好的基礎。2018年,全國居民人均可支配收入28228元,比上年名義增長8.7%,扣除價格因素,實際增長6.5%。在收入增長的帶動下,我國居民衣著類消費支出持續增加,城鎮高收入群體的收入水平帶動了我國品牌內衣消費的增長。2018年我國內衣需求量為112.8億件,較2017年的107億件增長5.42%。

2011-2018年我國內衣市場消費情況

資料來源:智研咨詢整理

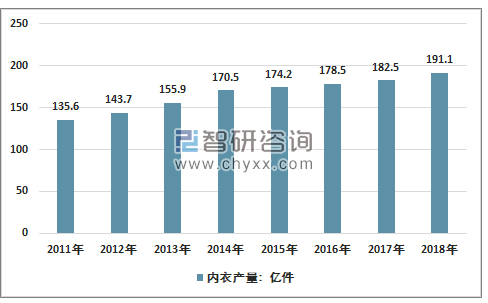

內衣行業因其超高的毛利水平吸引了服裝業內眾多企業家以及投資者的關注。隨著我國內衣需求市場的穩步增長,我國內衣行業投資呈上升趨勢。目前,內衣產業的生產企業近萬家,主要集中在珠三角、長三角等產業聚集區域。

2011-2018年中國內衣行業產量增長情況

資料來源:智研咨詢整理

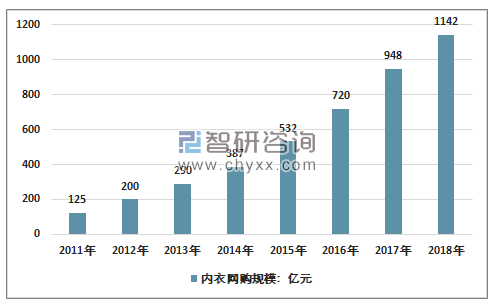

內衣市場電銷規模迅速發展

近年來中國內衣行業電子商務市場取得了高速的增長,網購規模2018年達到1142億,同比增長20.50%,網絡渠道成為新興渠道增長最快的明星之一。可以發現,越來越多的企業,無論是互聯網企業還是傳統的品牌企業,對于B2C電子商務的關注和重視程度不斷加大,各個細分市場涌現出無數的新進者。目前行業發展較快的有芬騰、愛慕、夢露、新一系等品牌,也已經涌現出夢芭莎、歌瑞爾等多個明星網絡品牌企業。一些企業通過電子商務,快速提升品牌效益,在短期內達到了高規模,高品牌價值。

2011-2018年中國內衣網購規模

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國內衣行業市場運行態勢及投資可行性研究報告》顯示內衣銷售渠道主要包括品牌專賣店、百貨商場、購物中心、超市以及電子商務等,其中品牌專賣店占比接近50%,近40%是在百貨商場或購物中心購買;超市是購買低價內衣品類的主要場所,對品牌要求低,購買隨意性強;部分消費者會選擇在電商渠道購買,但由于文胸等內衣對材質、尺碼、穿著舒適度要求較高,線下試穿不可或缺,保暖內衣等相對標準化的類別更適合線上銷售,而文胸等品類線上銷售的難度較大,整體而言內衣電商占比相對偏低。

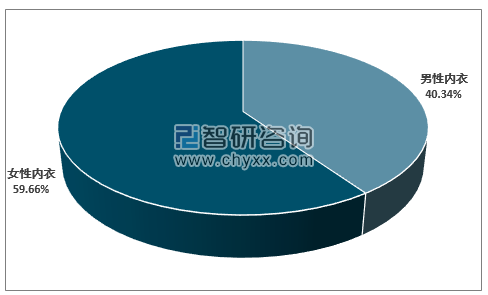

女性內衣仍占細分市場主導

目前女性仍是我國內衣最大的消費群體,2018年女性內衣市場占整體市場的59.66%。

2018年我國內衣市場客戶結構

資料來源:智研咨詢整理

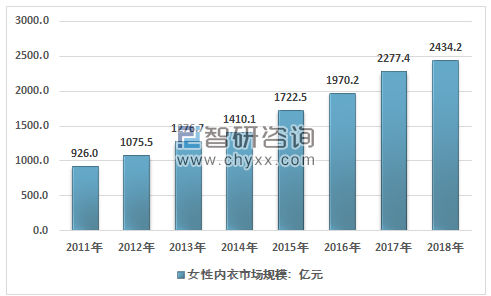

隨著女性內衣需求數量的擴大以及消費品質的提升,未來都會推動女性內衣行業市場需求的增長。2017年我國女性內衣市場規模為2277.4億元,2018年我國女性內衣市場規模增長至2434.2億元。

2011-2018年我國女性內衣市場規模走勢圖

資料來源:智研咨詢整理

女士內衣品牌及所屬企業分析

品牌 | 所屬公司 |

都市麗人 | 都市麗人 |

愛慕 | 北京愛慕 |

婷美 | 婷美 |

安莉芳 | 安莉芳 |

曼妮芬 | 匯潔股份 |

華歌爾 | 華歌爾 |

黛安芬 | 黛安芬國際 |

古今 | 上海益民 |

三槍 | 龍頭股份 |

優衣庫 | 迅銷 |

芬迪斯 | 安莉芳 |

伊維斯 | 匯潔股份 |

浩沙 | 浩沙 |

Oysho | Inditex |

蘭卓麗 | 匯潔股份 |

浪莎 | 浪莎 |

資料來源:智研咨詢整理

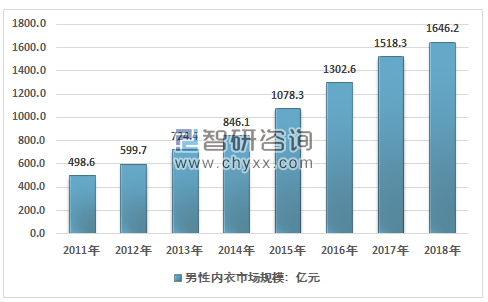

男性高檔內衣主要以國外品牌舒雅、百富、丹巴度為首。國產男士內衣品牌是從塔基做起。我國男性內衣市場規模從2011年的498.6億元增長至2018年的1646.2億元。

2011-2018年我國男性內衣市場發展規模

資料來源:智研咨詢整理

國內市場的內衣品牌繁多,競爭相當激烈。雖然內衣的消費市場非常龐大,但我國強勢品牌并不多,占有市場份額十分分散,隨著生活水平的提高,人們品牌意識的提高,我國內衣只有采取有效措施提高消費者對品牌的認知度,提高顧客忠誠度,使內衣品牌知名化才能在市場競爭中求得生存和發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國內衣行業市場運行格局及發展策略分析報告

《2026-2032年中國內衣行業市場運行格局及發展策略分析報告》共十三章,包含2026-2032年內衣行業投資機會與風險防范,內衣行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國內衣行業發展現狀及競爭格局分析:市場格局高度分散[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國內衣行業市場概括分析:受疫情影響行業市場規模出現下滑,其中男性內衣市場下滑幅度高于女性內衣[圖]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)