(一)火鍋賽道優質,競爭格局分散,受歡迎程度高

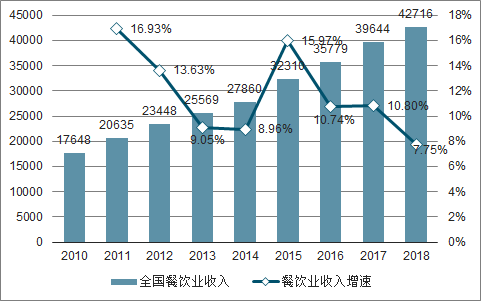

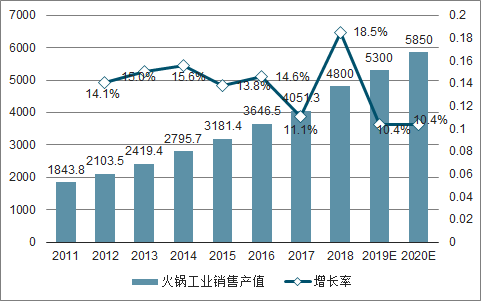

火鍋是餐飲行業中最寬賽道。我國的餐飲市場規模2018年末已突破4萬億元,其中火鍋市場規模達到4800億元,占比仍維持10%以上,是所有細分菜系和餐飲品類中占比最高的,即火鍋是目前餐飲行業中最寬的賽道。近兩年,全國餐飲市場規模仍保持約10%左右的增長,火鍋市場也保持較高的增速,近年來平均增速較總體餐飲市場發展較快,2011-2017年火鍋工業銷售產值CAGR約為14%,發展態勢健康。

全國餐飲業收入突破4萬億,增速穩健

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國火鍋行業市場運營態勢及投資前景分析報告》

火鍋工業銷售市場規模快速提升

數據來源:公開資料整理

近年來火鍋規模發展快,地域擴張快。2018年,火鍋經營面積、餐位數量、員工總數以及門店數量的增長均在20%以上,其中營業面積大增27.5%。從火鍋店布局來看,2017年下半年和2018年上半年火鍋門店經歷了快速擴張和門店范圍的迅速擴大,明顯增加了中部省份、內蒙古及東北地區的門店數量,這也與火鍋店渠道下沉的趨勢有直接的關聯,中部及北方二三四線城市門店數量快速增加,并預測未來增長的空間仍非常廣闊,火鍋半年內在地域上的迅速擴張,一方面繼續印證火鍋較好的群眾基礎和可擴張性,另一方面也反映出近兩年以火鍋巨頭為代表的火鍋企業已開啟快速擴張和渠道下沉的戰略。

2018年火鍋業各項指標增長較快

數據來源:公開資料整理

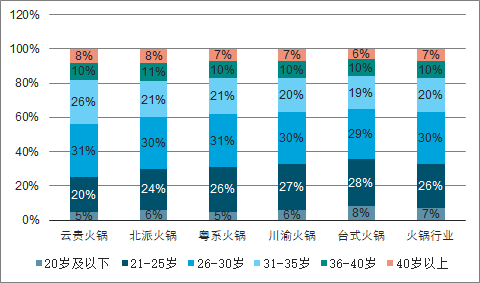

火鍋社交屬性強、口味好等突出特征使其廣受歡迎。從2017年各菜系的市場占比看,火鍋和川菜占據前兩位,印證麻辣口味在全國較多地區具有較為廣闊的市場。另外,火鍋的一些突出特征也使其得以在全國范圍內受到歡迎。例如就餐氣氛熱烈,社交屬性較強,人工成本占比相對較低,淡化烹調易于標準化,口味獨特成癮性強等。20-40歲之間的火鍋消費用戶占比近90%,年輕化趨勢非常明顯。其中北派和粵系火鍋30歲以上占比略高于其他,傳統川式火鍋深受年輕群體的喜愛。雖然火鍋行業目前集中度較低,但隨著渠道下沉趨勢的確立以及火鍋品牌及IP的效應增強,近兩年火鍋龍頭的營收規模取得快速的提升。

各派別火鍋主要消費者均為年輕群體

數據來源:公開資料整理

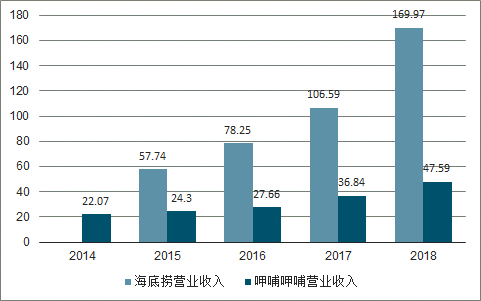

龍頭火鍋企業營收快速增長

數據來源:公開資料整理

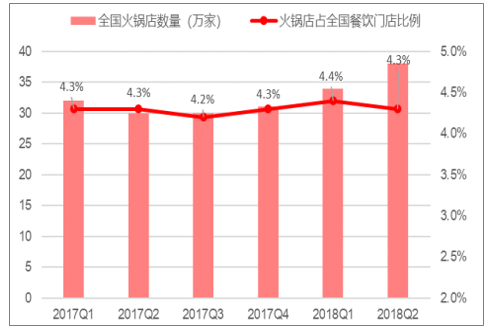

火鍋店數量有一定增長,目前近40萬家。目前國內連鎖火鍋品牌出現高速增長的勢頭,火鍋店數量也自2017年第三季度以來呈現明顯的上升趨勢,至2018年Q2,全國火鍋店已接近40萬家,占全國餐飲門店的比例相對穩定。預計未來隨著渠道下沉步伐的進一步加快,巨頭下沉加速,火鍋門店進一步增加。從2015-2018年前十大火鍋品牌的快速變化中,也反映出近兩年火鍋市場競爭的激烈程度。

全國火鍋數量自2017Q3以來快速提升

數據來源:公開資料整理

(二)火鍋經營能力及經營指標領先餐飲行業

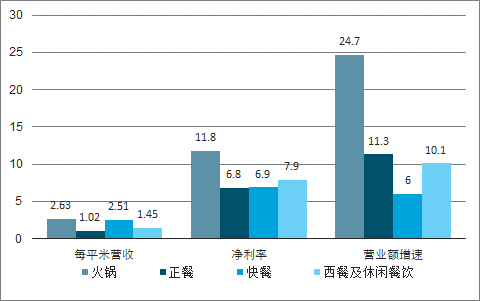

火鍋盈利能力及營業額增速在餐飲各細分賽道中領先。2017年H1火鍋以6%的店鋪比例做到了22%的銷售額占比,說明火鍋單店銷售規模普遍較大。火鍋不僅具備易于全國擴張的屬性,在經營指標和經營效率上相較其他餐飲模式也有比較明顯的優勢。其中2018年營業額增速達24.7%,遠高于正餐、快餐、西餐及休閑餐飲等賽道,增速迅猛。在凈利率方面,火鍋達到11.8%,而其他三種餐飲賽道的凈利率均在8%以下,火鍋優勢明顯。

火鍋主要經營指標領先餐飲行業(2018年)

數據來源:公開資料整理

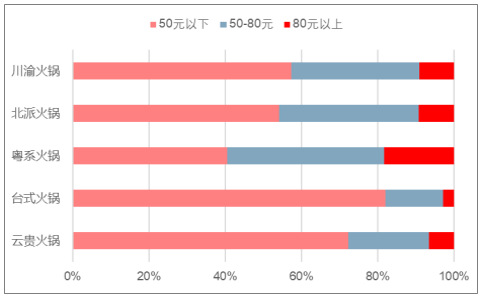

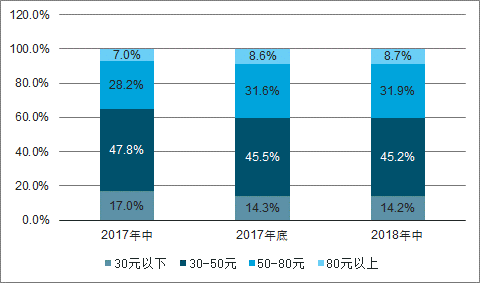

目前火鍋消費仍以50元以下的大眾火鍋為主。分品類看,臺式火鍋人均消費50元以下占比超過80%,這也與呷哺呷哺等定位休閑小火鍋的快餐文化相匹配,粵系火鍋的人均消費價格相對較高,也與粵系火鍋較為精致,檔次偏高有關。總體來看,大部分火鍋派系的人均消費價格均偏大眾化,50元以下的消費占比基本均超過50%。截至2018年上半年,火鍋人均消費在80元以下的占比達到91%,火鍋整體檔次仍偏大眾化,這也與火鍋店普及度較高有關。

2018火鍋細分類別人均價格分布

數據來源:公開資料整理

火鍋整體消費水平仍以大眾餐飲為主

數據來源:公開資料整理

(三)火鍋布局場景及受眾群體廣泛

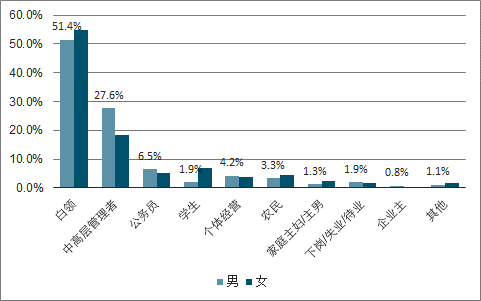

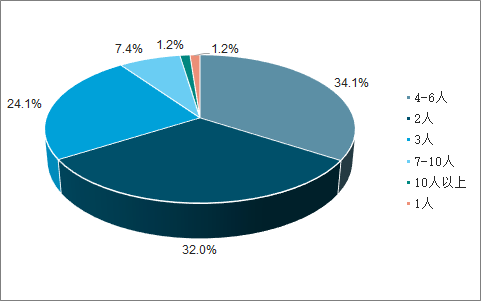

從受眾職業來看,50%以上的火鍋消費者為白領,而目前的傳統火鍋客單價仍較低,這也從側面反映出火鍋受眾群體的范圍較寬,另外隨著大型綜合商業體的數量快速增加,中高檔火鍋更多進入商業綜合體,布局場景開始傾向于高端化,這對于年輕白領的吸引力也進一步增強。因為傳統火鍋社交屬性較強,交流氛圍熱烈,中高端火鍋正逐漸成為商務聚餐的新趨勢。就餐人數上,目前也仍以6人以內的小范圍聚餐為主,占比達到91.4%,小范圍聚餐成為主要形式,也更有利于火鍋朝向高端化和商務化發展。

火鍋就餐人群職業仍以白領為主

數據來源:公開資料整理

火鍋就餐人數主要為6人以內的小范圍聚餐

數據來源:公開資料整理

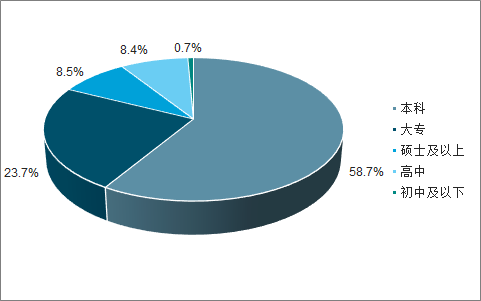

從火鍋消費者家庭狀況分布和學歷分布來看,總體處于比較平均的狀態,火鍋消費者逐漸偏向高學歷人群。從單身家庭到養育孩子上學的家庭均有較強的火鍋消費需求,學歷上仍以本科占比最多,達到近60%,且碩士及以上的人群比例有一定的提升,結合目前我國本科及以上學歷的人群總體占比仍然不到10%,可見我國火鍋消費群體的學歷水平較高,且碩士及以上群體占比的提升也反映出中高端火鍋崛起加速。另一方面,我國的火鍋渠道下沉尚不充分,部分知名火鍋品牌尚處在渠道下沉的起始階段,未來渠道下沉的空間仍然非常巨大,目前火鍋行業的市場空間距離市場最大容量仍有很大的差距。

火鍋消費者更多偏向高學歷人群

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國火鍋行業市場運行態勢及發展前景研究報告

《2026-2032年中國火鍋行業市場運行態勢及發展前景研究報告》共十五章,包含2026-2032年火鍋行業投資價值評估分析,2026-2032年中國火鍋企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國火鍋行業全景速覽:年輕文化的發展,火鍋產業將繼續占據餐飲行業的領頭羊地位 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國火鍋連鎖市場分析:連鎖化率達16%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![結束快速擴張!海底撈宣布:將于2021年年底前逐步關停300家左右經營未達預期門店[圖]](http://img.chyxx.com/2021/11/Z3380ZP6AZ_m.png?x-oss-process=style/w320)

![2021年中國粵式火鍋市場規模及龍頭企業分析:撈王顧客數量逐年增加,客單價保持穩定[圖]](http://img.chyxx.com/2021/11/90916QC283_m.jpg?x-oss-process=style/w320)