一、我國珠寶行業規模大,增速回升,黃金品類占比高

1、我國珠寶行業市場規模居世界首位,增速經歷低谷后回暖明顯。

2004-2017年,我國珠寶市場規模從1340億元增長至6530億元,CAGR為12.96%,2017年市場規模占世界市場規模的32.2%,位居世界首位。2004-2011年,得益于國內經濟的強勁以及珠寶行業的快速發展,珠寶行業規模CAGR為16.3%;2012-2016年,受國內反腐政策、海外代購與黃金品類銷量下降明顯等因素影響,珠寶行業景氣度開始下滑,但2013年的金價暴跌和2015年的新興市場危機帶來的金價快速回升使得國內市場兩度回暖。2017年起隨著金價的企穩與居民收入水平的持續提高,國內珠寶行業開始回暖,同比增速拐點回升至6.4%。預計未來五年增速回升至6%-7%,至2023年珠寶行業市場規模將達9620億。

2017年全球珠寶市場規模占比情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國珠寶飾品行業市場現狀分析及投資前景預測報告》

2004年以來我國珠寶市場規模

數據來源:公開資料整理

2、黃金品類占據市場半壁江山,鉆石銷售額快速增長。

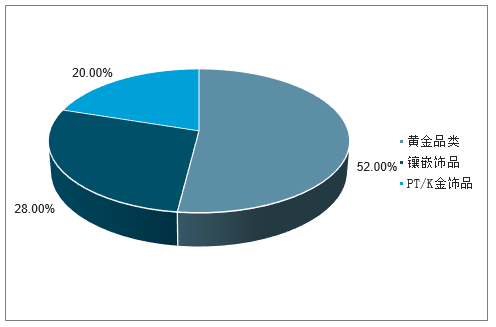

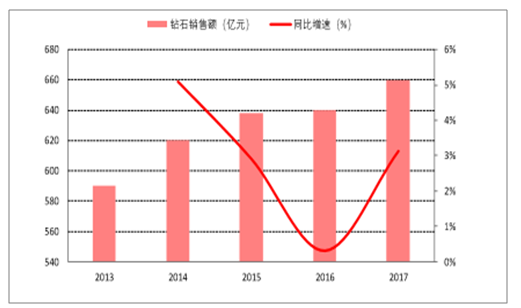

2017年我國黃金品類消費占珠寶行業52%。鑲嵌飾品和PT/K金飾品占珠寶行業比例分別為28%和20%,預計在未來一段時間內,我國珠寶行業消費仍將以黃金飾品為主,這主要受傳統文化影響,黃金在消費者心中地位較高,而美國珠寶市場中黃金只占到12%。受年輕消費者偏好變化,年輕、個性、時尚化的非黃金珠寶產品也越來越受大眾歡迎,鉆石、寶石等鑲嵌類產品市場規模快速增長。2006-2017年我國鉆石珠寶銷售額從240億元增長至660億元,CAGR為11%,增速位于全球首位。

2017年我國珠寶行業構成

數據來源:公開資料整理

2013-2017年我國鉆石銷售額(億元,%)

數據來源:公開資料整理

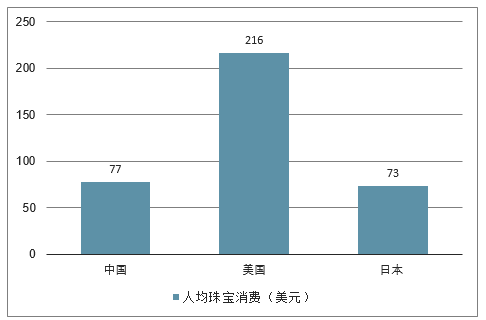

3、人均珠寶消費量對比發達國家仍有較大差距

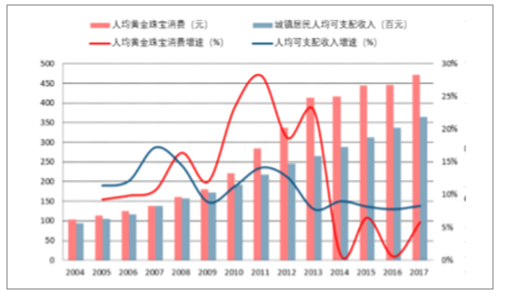

未來提升主要驅動力主要來自80后與90后結婚潮、居民收入水平持續提升與中高收入群體不斷擴大。當前我國人均珠寶消費量77美元,與日本大致相當,但較美國216美元的人均消費量仍有較大差距,提升空間較大。人均珠寶消費與可支配收入增速具有相關性,2004-2017年我國人均珠寶消費從104元提升至472元,CAGR為12.36%,同期人均可支配收入CAGR為10.96%,預計未來居民收入水平的持續提升為珠寶消費奠定良好基礎。麥肯錫將消費群體分為富裕消費群(年均消費高于3.4萬美元)、主流消費群(年均消費金額在1.6萬-3.4萬美元)、價值消費群(年均消費金額在0.6-1.6萬美元)、貧窮消費群(小于0.6萬美元)。其中主流消費群能負擔起汽車和普通奢侈品消費,也是珠寶消費的中流砥柱。麥肯錫預計2020年我國主流消費群體將占到城市人口的51%(約1.67億家庭、5億人口),這一群體規模的快速增長將進一步推動珠寶行業的蓬勃發展。婚慶系居民珠寶消費最主要節點之一,我國80年代、90年代出生潮中出生的人口正逐步進入婚齡。據測算,未來五年我國結婚登記數將保持在1000萬對以上,結婚潮將在中期內有力支撐珠寶行業快速發展。

我國人均可支配收入與珠寶消費

數據來源:公開資料整理

2017年中、美、日三國人均珠寶消費對比(美元)

數據來源:公開資料整理

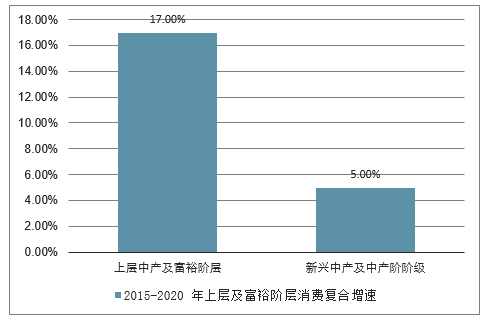

目前我國中產階層成年人口數量已達2.04億(人均財富13.9萬美元),位列世界第一。據預測,2015-2020年上層及富裕階層消費復合增速將達17%。這將成為鉆石需求的主力。

未來5年中產及以上階層是拉動消費主要力量

數據來源:公開資料整理

我國珠寶主流消費群體快速擴大

數據來源:公開資料整理

二、2019年珠寶首飾行業:三四線城市發展潛力巨大

目前,三、四線城市的居民貢獻了近60%的城鎮消費總額,同時未來75%的消費增長將來自三、四線城市。

1、行業集中度逐步提高,市場向知名品牌聚集

國內珠寶消費品牌意識尚處于初期階段,區域型品牌或者市場雜牌分流了近半的購買力。未來隨著人們收入水平和消費升級意識的不斷提升,行業整合的速度進一步加快,使市場向更具品牌、渠道優勢及產品設計能力的企業集中,珠寶首飾行業競爭日益激烈。

隨著市場逐漸成熟,對產品設計工藝、品牌文化內涵的理解加深,資金實力薄弱、品牌形象模糊、產品缺乏特色的小珠寶企業將面臨淘汰。

2、三四線城市發展潛力巨大,成為行業增長點

目前,三、四線城市的居民貢獻了近60%的城鎮消費總額,同時未來75%的消費增長將來自三、四線城市。中小城市的消費增長需求已成為我國消費市場的主要推動力。

在目前二三線城市珠寶首飾品牌滲透率的相對較低的現狀下,隨著城鄉居民可支配收入的持續快速增長,三四線珠寶首飾市場的增長速度將持續高于一、二線城市。

3、渠道價值提升企業的核心競爭力

從商業價值鏈來看,城市核心商圈的優質渠道資源是有限的,擁有優質的渠道資源可以持續提升企業的核心競爭力。越來越多的國內珠寶首飾企業開始通過建立核心商圈旗艦店、增加高端商鋪專柜、以及擴大加盟門店規模等手段來加強對終端銷售的控制力和渠道建設。渠道資源作為品牌珠寶首飾企業盈利能力和競爭能力的重要構成因素,將持續被珠寶首飾企業重點關注和投入。

4、提高產品設計能力成為未來發展趨勢

國內珠寶首飾消費市場主要以黃金飾品為主,相較于產品設計款式,消費者更注重于材質,產品同質化高,珠寶首飾企業設計基因不足。隨著市場成熟,珠寶首飾的設計風格、款式、工藝也日益被消費者看重,產品原創設計能力將成為珠寶首飾企業獲得市場份額的核心競爭力之一。

5、鉆石鑲嵌等非黃金首飾的市場份額將進一步提升

隨著居民消費升級需求和消費群體的年輕化,預期鉆石鑲嵌首飾產品的市場份額將逐步提升,向發達國家首飾消費看齊。“周大生”等以鉆石鑲嵌為主導產品的珠寶首飾品牌的盈利成長空間將高于傳統黃金首飾品牌商。

6、資產證券化、資本化趨勢將會明顯加強

珠寶業是資本密集型產業,對資本的需求非常大。隨著行業成長性被社會認可程度的不斷提高,我國珠寶企業的融資能力也在不斷增強。目前,我國珠寶行業一共有67家企業在A股、新三板、港股及美股證券市場成功上市,數量分別為23家、30家、13家、1家,還有更多的企業正在謀求登錄證券市場。未來,隨著我國珠寶產業更加健康、更可持續的發展,我國珠寶企業資產證券化、資本化的趨勢將會進一步加強。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告

《2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶行業發展現狀及A股上市企業分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)