尼龍,又名PA塑料、聚酰胺,是用于纖維的一種熱塑性樹脂。

尼龍纖維和樹脂是合成材料中的一大系列產品。PA的品種繁多,有PA6、PA66、PA11、PA12、PA46、PA610、PA612、PAl010等,以及近幾年開發的半芳香族尼龍PA6T和特種尼龍等新品種。

其中尼龍6、尼龍66產量最大,約占尼龍產量的90%以上。近幾年,隨著PA新品種和改性產品的不斷開發,PA6和PA66的比重略有下降。尼龍11、尼龍12具有突出的低溫韌性;尼龍46具有優異的耐熱性而得到迅速發展,尼龍1010是以蓖麻油為原料生產的我國特有的品種。

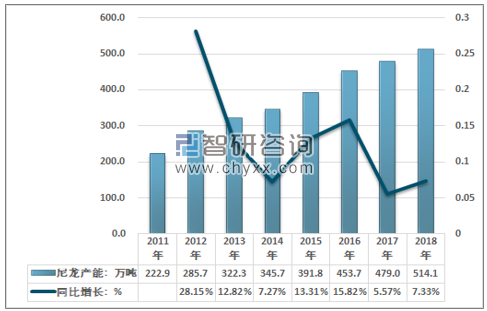

1、尼龍(PA)產能

2011年我國尼龍行業產能約222.9萬噸,到2018年國內尼龍行業產能達到了514.1萬噸,如下圖所示:

2011-2018年中國尼龍行業產能及增長情況

資料來源:智研咨詢整理

在尼龍產品中,尼龍6(PA6)產能占比最大,2018年尼龍6的產能達到425.5萬噸,占比82.8%,其次是尼龍66(PA66),2018年產能達到52.8萬噸,占比10.3%。

2011-2018年中國尼龍行業產能情況

年份 | PA66產能:萬噸 | PA6產能:萬噸 | 其他尼龍產能:萬噸 | 尼龍產能:萬噸 |

2011年 | 19 | 193.5 | 10.4 | 222.9 |

2012年 | 20 | 252.7 | 13.0 | 285.7 |

2013年 | 25.6 | 282.5 | 14.2 | 322.3 |

2014年 | 28.6 | 300 | 17.1 | 345.7 |

2015年 | 31.6 | 339.2 | 21.0 | 391.8 |

2016年 | 43 | 385.5 | 25.2 | 453.7 |

2017年 | 48.8 | 400 | 30.2 | 479.0 |

2018年 | 52.8 | 425.5 | 35.8 | 514.1 |

資料來源:智研咨詢整理

我國PA行業競爭越來越激烈,行業內主要生產企業包括:神馬股份、中國石油遼陽石油化纖公司、寧波舜龍錦綸有限公司及宜興市太湖尼龍廠、南京聚隆尼龍有限公司。預計未來,隨著我國PA行業需求量的擴大,各個龍頭企業將加大研發生產力度,尤其是在PA66和PA6兩個方面,行業集中度將得到進一步提升。從企業位置來說,這些企業主要分布在東部沿海省份,占據了一定的進出口優勢,在未來發展上亦將是國內主要尼龍切片供應商。

2018年尼龍行業主要企業產能

企業名稱 | PA6產能:萬噸 |

駿馬化纖股份有限公司 | 11 |

江蘇弘盛新材料股份有限公司 | 27 |

杭州聚合順新材料有限公司 | 10 |

巴斯夫(中國)有限公司 | 10 |

江蘇永通新材料科技有限公司 | 20 |

山東時風集團化纖廠 | 10 |

山東魯西化工集團 | 30 |

山東翔宇化纖有限公司 | 11 |

資料來源:智研咨詢整理

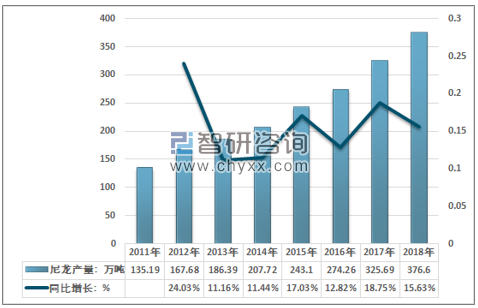

近年來,受益于主要原料己內酰胺國產供應的瓶頸被打破,原料自給率大幅提高以及下游領域的快速發展,尼龍生產技術取得長足進步,我國尼龍行業快速發展。2018年我國尼龍產量約376.6萬噸,同比2017年的325.69萬噸增長15.63%,近幾年國內尼龍行業產量情況如下圖所示:

2011-2018年尼龍行業產量增長情況

資料來源:智研咨詢整理

2、我國尼龍行業發展水平

隨著近幾年尼龍行業發展,產業集中度不斷提升,規模經濟效益也較為明顯。一方面企業平均規模不斷增大,主要生產企業產能基本上都達到10萬噸/年以上,且行業呈現出不斷向江蘇、浙江和福建地區集中的趨勢,產業集中度不斷提高;另一方面由于我國聚合技術水平的提高,生產裝置趨向規模化、自動化和節能化,生產效率不斷提高,單位投資、能耗和加工成本不斷降低,企業規模化效益逐漸顯現。

近年來,我國尼龍產業與世界領先工業國家的水平差距不斷縮小。雖然還存在著一些問題,如總體技術開發能力相對薄弱,相對粗放式發展,行業精細化水平還有待提升。雖然部分優質企業產品已經達到國際領先水平,但全行業整體來看仍存在產品結構不盡合理的情況,部分高端尼龍領域仍存在一定進口依賴,仍有較大的發展空間。

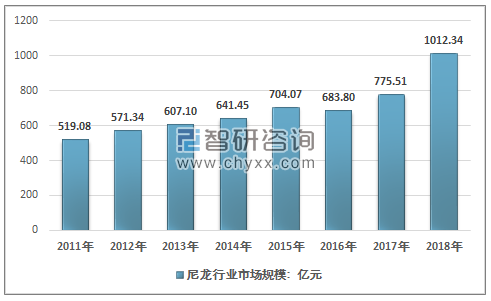

2018年尼龍價格上漲較快,帶動尼龍行業市場規模大幅增長,2018年我國尼龍行業市場規模達到1012.34億元,同比增長30.53%。

2011-2018年尼龍行業市場規模

資料來源:智研咨整理

3、尼龍行業供需平衡

尼龍主要用于汽車工業、電氣電子工業、交通運輸業、機械制造工業、電線電纜通訊業、薄膜及日常用品。用于汽車工業的尼龍約占尼龍總消費量的1/3。主要是利用尼龍樹臘密度小和優是的綜合性能,以適應汽車輕量節能的要求。國內尼龍產業競爭力近年來提升較快,部分產品還需要從國外進口,2018年我國尼龍需求量達到432.68萬噸,國內產量為376.6萬噸,尼龍國產替代化空間較大。

2011-2018年中國尼龍行業供需平衡情況

年份 | 出口量:萬噸 | 進口量:萬噸 | 尼龍產量:萬噸 | 尼龍需求量:萬噸 |

2011年 | 14.86 | 88.39 | 135.19 | 208.72 |

2012年 | 15.64 | 93.45 | 167.68 | 245.49 |

2013年 | 14.11 | 100.1 | 186.39 | 272.38 |

2014年 | 15.68 | 96.17 | 207.72 | 288.21 |

2015年 | 16.92 | 86.69 | 243.1 | 312.87 |

2016年 | 17.55 | 82.81 | 274.26 | 339.52 |

2017年 | 23.79 | 76.89 | 325.69 | 378.79 |

2018年 | 25.12 | 81.2 | 376.6 | 432.68 |

資料來源:智研咨詢整理

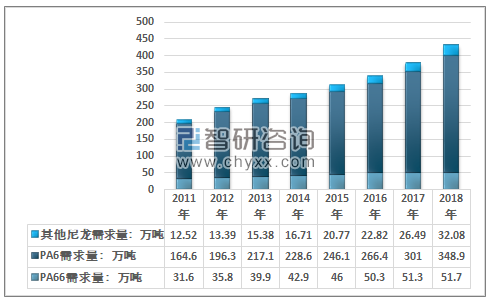

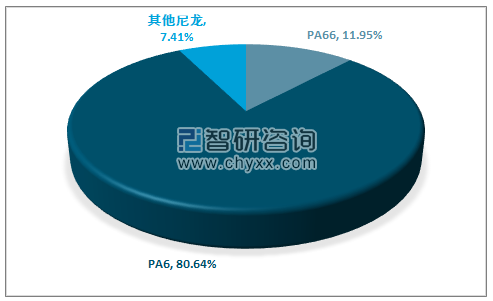

在尼龍產品需求上,PA6的需求量最大,2018年PA6需求量為348.9萬噸,占比80.64%;PA66需求量達51.7萬噸,占比11.95%。

2011-2018年尼龍行業市場需求結構

資料來源:智研咨詢整理

2018年尼龍行業市場需求結構

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國尼龍(PA)行業市場深度分析與投資前景研究報告》

4、尼龍行業發展前景

尼龍纖維受益于國內經濟的中高速發展,跟宏觀經濟密切相關的紡織服裝一直保持相對穩定的收入,剛需支撐較足;隨著國民生活水平的不斷提高,消費升級不斷推進,雖然尼龍纖維較滌綸纖維價格更貴,但是其更佳的性能感有望隨著消費升級需求增速繼續攀升。

在尼龍高端產品市場上,全球各大尼龍生產企業都把研發力量和市場開發集中在了尼龍高端產品上,國內公司已經把產品開發的主攻方向從民用領域向產業用領域延伸。開發出了具有廣闊應用前景的工程塑料、包裝薄膜等非纖用切片。預計未來,工程塑料市場仍將保持快速增長。

為拓展尼龍市場,各大尼龍生產企業都在不斷加大科研投入。新產品開發力度不斷加強。另外,國內的MDI、TDI、HDI等項目建設提速,為尼龍中間體發展提供了機遇。國家發改委、科技部都又將長碳鏈尼龍列為重點技持項目,勢必促進國內以生物發酵法合成長碳鏈尼龍新工藝的快速發展,擴大此種工程塑料在汽車、電子電器行業中的應用。

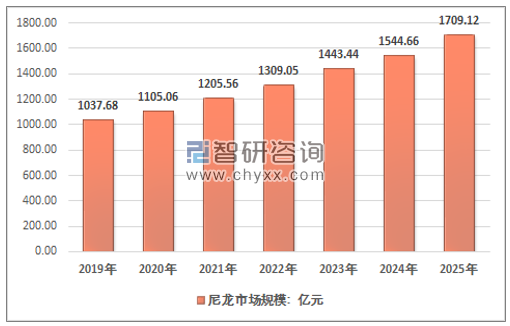

隨著尼龍產品開發技術的不斷提高,應用領域的不斷擴大,帶動尼龍市場規模的不斷增長。預計到2025年,中國尼龍行業市場規模將達到1709.12億元。

2019-2025年尼龍市場規模預測

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)