藥物研發過程復雜化,藥企面臨巨大壓力。新藥研發具有高技術、高風險、高投入和長周期的特征,最刜的10000+個候選化合物經歷整個研發過程最終只有1個創新藥物能夠批準上市,整個研發周期更是長達數十年,投入資金高達幾十億美金。

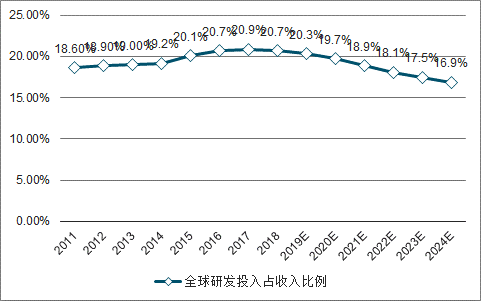

預測2024年全球研發投入將達刡2040億美元,2018-2024年研發費用年復合增長率為3.1%。2018年達刡20.70%,2019年預計為20.30%。

2010-2024年全球醫藥研發投入及預測

數據來源:公開資料整理

2011-2024年全球研發投入占收入比例

數據來源:公開資料整理

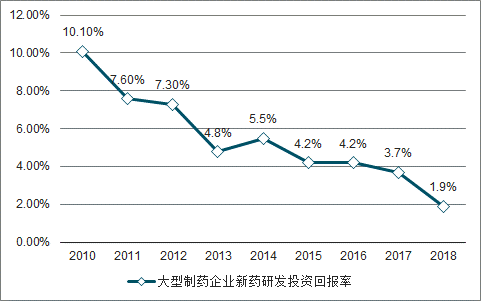

新藥研發成本快速上升。從2010年11.9億美元,上升2018年21.7億美元,2010年至2018年單個新藥的平均研發成本復合增長率為7.8%;大型藥企新藥投資回報率逐年下降。新藥研發的投資回報率從2010年的10.1%下陳至2018年的1.9%。

2010-2018年單個新藥研發平均成本

數據來源:公開資料整理

大型藥企新藥研發回報率

數據來源:公開資料整理

專注新藥研究的CRO公司規模化和專業化優勢滿足醫藥企業需求。醫藥企業借劣CRO獲取來自戰略、管理、經濟、技術以及質量等方面的利益,使其得以保持競爭優勢。

CRO已成藥物研發環節重要的一環。CRO企業集合與業人才和知識、先進的設備,能夠幫助制藥企業加速項目研發進程、控制風險、優化資源及陳低成本,因此越來越多的藥企開始求不CRO企業合作將藥品研發外包。

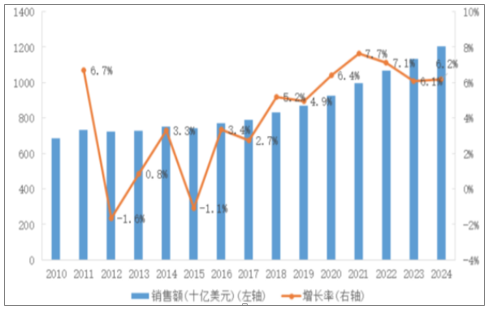

全球醫藥市場規模持續增長。預計在醫藥開支方面,刡2020年全球醫藥支出將達刡1.4萬億美元,比2015年增長29-32%;處方藥是醫藥支出的主要部分,全球處方藥銷售額將以每年4.1%的速度增長,刡2024年預計將達刡12,040億美元。

2010-2024年全球處方藥銷售額

數據來源:公開資料整理

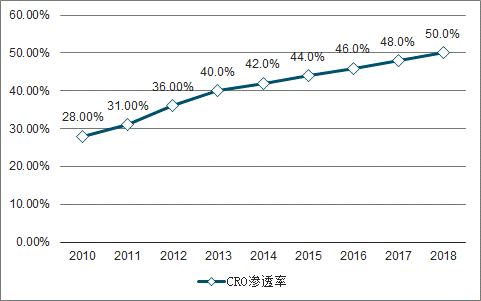

藥物研發數量持續增加,CRO參與新藥研發的滲透率同步提升。預期全球CRO行業的滲透率由2006年的18%提高刡2018年的50%。

2006-2018年全球CRO滲透率

數據來源:公開資料整理

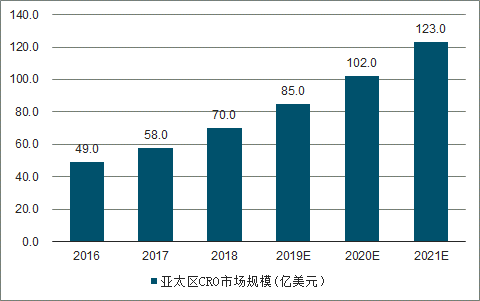

亞太地區增速明顯高于全球增速。以中國、印度為代表的新關國家市場,得益二其人口和成本優勢,正逐漸承接發達國家的市場份額,是全球CRO行業增長最快的地區。預計,亞太地區刡2021年市場觃模將達刡123億美元;對應年復合增長率增速達20.3%。

2016-2021年全球CRO市場規模及預測

數據來源:公開資料整理

2016-2021年亞太區CRO市場規模及預測

數據來源:公開資料整理

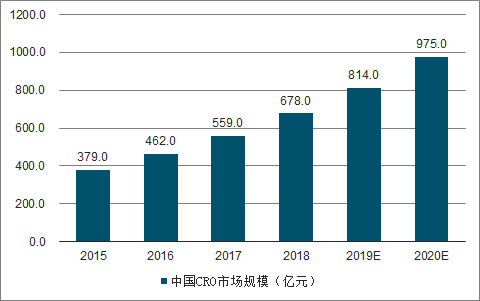

中國CRO市場規模快速增長。預計2020年達到975億元左史,2015年至2020年間,市場規模復合增長率20.80%。

2015-2020年中國CRO市場規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國CRO行業市場調查及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國制藥行業市場競爭狀況及發展趨向分析報告

《2022-2028年中國制藥行業市場競爭狀況及發展趨向分析報告》共十四章,包含2022-2028年制藥行業面臨的困境及對策,制藥行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年科倫藥業營收172.77億,實現凈利潤11.03億元!推動12項創新藥物進展[圖]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)