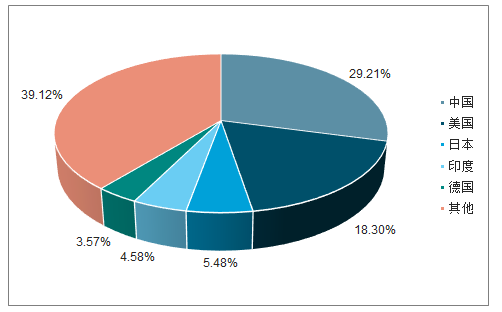

中國已經成為全球汽車銷量第一的國家,2018年國內銷量占全球總銷量的29.21%,為車聯網行業發展提供堅實基礎。技術日臻成熟、資本市場熱度持續升溫和利好政策出臺有望助力車聯網滲透率持續提升,行業迎來加速發展拐點。衛星高精度定位處于自動駕駛感知層,用以探測汽車周邊環境。相較于其他傳感器,衛星高精度具備精度高和穩定性好的特點,是實現L3及以上級別的自動駕駛必備條件,有望充分受益車聯網行業發展。

2018年中國汽車銷量列全球第一,占總銷量的29.21%

數據來源:公開資料整理

技術日臻成熟,產業化條件基本具備。目前,國際主流車聯網無線通信有DSRC/802.11p和C-V2X兩條技術路線。其中DSRC/802.11p的標準及知識產權以美國為主,C-V2X是3GPP主導推動,中國企業華為、大唐在R14/R15LTE-V2X的標準、知識產權等具有較大話語權。

標準、知識產權等具有較大話語權。在技術路徑選擇上,由于DSRC/802.11p技術成熟較早,產業鏈更成熟,因此車聯網起步較早的美國、日本等發達國家早期均傾向部署DSRC/802.11p技術。C-V2X以技術先進、性能優越以及長期演進等優勢獲得中國產業界的支持。目前,DSRC/802.11p和和LTE-V2X技術都已完成技術研究和標準化制定,車聯網產業化條件已經具備。

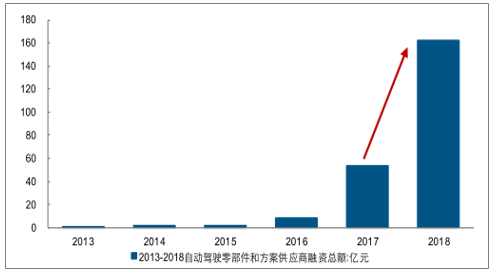

在整體經濟下行和資本寒冬的壓力下,資金對于自動駕駛領域的青睞不減。根據調查數據統計,2018年自動駕駛領域領零部件和方案供應商的投融資總額仍高達162.31億元,較2017年的53.69億元增長202.31%。相較之下投融資次數和獲投企業數量增長較小,其中融資次數較2017年下滑10.87%,說明了在經歷幾年發展后,自動駕駛的商業化和落地逐漸臨近,開始出現一定的競爭格局,資本逐漸開始向頭部集中。

2013-2018自動駕駛零部件和方案供應商融資總額

數據來源:公開資料整理

利好政策不斷,推動車聯網未來發展。從政策層面來看,自2015年的《中國制造2025》將智能網聯汽車列為發展重點后,國家紛紛出臺多項政策,為車聯網的發展提供重要支撐。尤其是2017年至2018年為政策密集出臺期。2018年底,工信部發布《車聯網(智能網聯汽車)產業發展行動計劃》,明確提出以2020年為分界點,分兩階段完成智能網聯汽車產業持續健康發展:第一階段,到2020年,實現車聯網產業跨行業融合,并且具備高級別自動駕駛功能。其中工信部明確提出要構建能夠支持有條件自動駕駛(L3級)及以上的智能網聯汽車技術體系,車聯網用戶滲透率達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載信息服務終端的新車裝配率達到60%以上;第二階段,到2020年以后實現“人-車-路-云”的高度協同。

2018年車聯網主要政策梳理

時間 | 部門 | 政策 | 關鍵點 |

2018年12月 | 工信部 | 《車聯網(智能網聯汽車)產業 發展行動計劃》 | 到2020年,構建能夠支撐有條件自動駕駛(L3級)及以上的智能網聯汽 車技術體系;實現LTE-V2X在部分高速公路和城市主要道路的覆蓋,開展 5G-V2X示范應用,建設窄帶物聯網(NB-IoT)網絡;車聯網用戶滲透率 達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載 信息服務終端的新車裝配率達到60%以上。 |

2018年11月 | 工信部 | 《車聯網直接通信使用5905~ 5925MHz頻段的管理規定》 | 明確5.9G頻段作為基于LTE的C-V2X技術的車聯網直接通信的工作頻段。 |

2018年6月 | 工信部 | 《國家車聯網產業標準體系建 設指南》 | 以充分發揮標準在車聯網產業生態環境構建中的頂層設計和基礎引領作 用,加快共性基礎、關鍵技術、產業急需標準的研究制定,為打造具有核 心技術、開放協同的車聯網產業提供支撐。 |

2018年4月 | 工信部、公安 部、交通部 | 《智能網聯汽車道路測試管理 規定(試行)》 | 提出省、市政府相關主管部門可以根據當地實際情況,制定細則,具體組 織開展智能網聯汽車道路測試工作。 |

2018年1月 | 發改委 | 《智能汽車創新發展規劃》(征 求意見稿) | 愿景:1))2020年:智能汽車新車占比達50%;大城市、高速公路的LTE-V2X 覆蓋率達90%,北斗高精度時空服務全覆蓋;2)2025年,新車基本實現 智能化,高級別智能汽車規模化應用。5G-V2X基本滿足智能汽車發展需 要。3)到2035年,中國標準智能汽車享譽全球,率先建成智能汽車強國。 |

2019年年會分論壇上表示,與4G相比5G的應用范圍將極大地擴展,預計將有20%用于人和人之間的通信,80%用于物和物之間的通信,以無人駕駛為代表的車聯網將是其中一項重要應用。苗圩部長透露已與交通運輸部部長達成了重要的共識,即在中國的公路上加快推動數字化、智能化的改造,比如道路的標識、紅綠燈以及道路的管理規則。隨著5G加速建設,在政策大力加持下,智能網聯行業有望進入快速發展期。

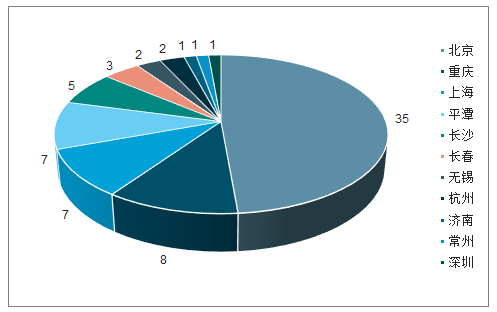

截至2018年底,已有10個省市紛紛出臺自動駕駛車輛道路測試管理細則,以規范推動自動駕駛的正式測試階段,中國已有北京、上海、深圳、重慶、長春、無錫、杭州、長沙、平潭、常州共計10座城市和地區發放自動駕駛測試牌照,發出數量73張。在技術進展日臻成熟、資本市場熱度持續升溫情況下,利好政策的出臺有望助力車聯網滲透率加速提升,帶動產業鏈上下游的高速發展。

截至2018年,各省市出臺自動駕駛車輛道路測試管理細則匯總

2017年12月 | 《北京市自動駕駛車輛道路測試管理實施細則(試行)》 |

2018年03月 | 《上海市智能網聯汽車道路測試管理辦法(試行)》 |

2018年03月 | 《重慶市自動駕駛道路測試管理實施細則(試行)》 |

2018年04月 | 《深圳市關于規范智能駕駛車輛道路測試有關工作的指導(征求意見稿)》 |

2018年04月 | 《長春市智能網聯汽車道路測試管理辦法(試行)》 |

2018年05月 | 《平潭綜合實驗區無人駕駛汽車道路測試管理辦法(試行)》 |

2018年07月 | 《濟南市智能網聯汽車道路測試管理辦法(試行)》 |

2018年07月 | 《杭州市智能網聯汽車道路測試管理實施細則(試行)》 |

2018年09月 | 《江蘇省智能網聯汽車道路測試管理細則(試行)》 |

2018年12月 | 《廣東省智能網聯汽車道路測試管理規范實施細則(試行)》 |

數據來源:公開資料整理

至2018年底,自動駕駛牌照發放情況(張)

數據來源:公開資料整理

車聯網市場呈現快速發展態勢,滲透率仍存較大空間。

隨著LTE-V車聯網標準的應用推廣和車聯網技術架構逐漸成熟,國內車聯網市場加速發展,2017年車聯網硬件市場規模達264億元,用戶規模突破2200萬人,同比增長37.50%,對應滲透率仍然較低,為7.1%。根據中國衛星導航定位協會2015年的估計,預計2020年車聯網用戶規模將達到5600萬,滲透率為24.40%,硬件市場規模將達到665億元。我們預計隨著5G臨近、車聯網技術逐漸發展以及商業模式的逐漸明朗中,車聯網行業將進入快速發展期,從而也助力高精度市場規模拓展。

2012-2020年車聯網用戶規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國車聯網行業發展現狀分析及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國車聯網行業市場運行格局及發展策略分析報告

《2026-2032年中國車聯網行業市場運行格局及發展策略分析報告》共十二章,包含車聯網行業投資潛力及風險分析,車聯網產業投資運作模式分析,車聯網產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國車聯網行業發展全景速覽:車聯網行業飛速發展,互聯網巨頭爭相入局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國車聯網產業鏈情況分析:市場規模與滲透率持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)