ADAS引領汽車產(chǎn)業(yè)技術革新,汽車智能化程度不斷提高。ADAS提供包括ACC自適應巡航控制、ACC+啟停系統(tǒng)、IHC智能大燈控制。BSD盲點監(jiān)測、LCA變道輔助、FCW前碰報警、EBA電子剎車輔助、TSR交通標志識別、LDW車道偏離預警、LKS車道保持輔助、BA后向輔助等多種功能,將有效提高行車安全性,已成為各大主機廠技術研發(fā)的重點。

目前全球ADAS滲透率不及30%,提升空間較大。據(jù)調(diào)查數(shù)據(jù)顯示,目前全球ADAS滲透率在30%以下,仍有非常大的提升空間。IHS預測,2025年和2035年全球自動駕駛汽車的銷量達到60萬輛,2035年達到2000萬輛,其中美國和中國的銷量分別達到450萬輛和570萬輛。

2012-2020年全球ADAS滲透率及預測(%)

數(shù)據(jù)來源:公開資料整理

而根據(jù)中國《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》提出的發(fā)展目標,2020年汽車DA、PA、CA系統(tǒng)新車裝配率超過50%,網(wǎng)聯(lián)式駕駛輔助系統(tǒng)裝配率達到10%;2025年汽車DA、PA、CA新車裝配率達80%,其中PA、CA級新車裝配率達25%,高度和完全自動駕駛汽車開始進入市場;2030年汽車DA及以上級別的智能駕駛系統(tǒng)成為新車標配,汽車聯(lián)網(wǎng)率接近100%,HA/FA級自動駕駛新車裝配率達到10%。

《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》戰(zhàn)略愿景

時間 | 發(fā)展目標 | 戰(zhàn)略愿景 |

2020 | 汽車DA、PA、CA系統(tǒng)新車 裝配率超過50%,網(wǎng)聯(lián)式駕駛 輔助系統(tǒng)裝配率達到10%。 | 中國標準智能汽車的技術創(chuàng)新、產(chǎn)業(yè)生態(tài)、路網(wǎng)設施、法規(guī)標準、產(chǎn)品 監(jiān)督和信息安全體系框架基本形成。智能汽車新車占比達到50%,中高 級別智能汽車實現(xiàn)市場化應用,重點區(qū)域示范運行取得成效。智能道路 交通系統(tǒng)建設取得積極進展,大城市、高速公路的車用無線通信網(wǎng)絡 (LTE-V2X)覆蓋率達到90%,北斗高精度時空服務實現(xiàn)全覆蓋。 |

2025 | 汽車DA、PA、CA新車裝配 率達80%,其中PA、CA級新 車裝配率達25%,高度和完全 自動駕駛汽車開始進入市場。 | 中國標準智能汽車的技術創(chuàng)新、產(chǎn)業(yè)生態(tài)、路網(wǎng)設施、法規(guī)標準、產(chǎn)品 監(jiān)督和信息安全體系全面形成。新車基本實現(xiàn)智能化,高級別智能汽車 實現(xiàn)規(guī)模化應用。“人-車-路-云”實現(xiàn)高度協(xié)同,新一代車用無線通信 網(wǎng)絡(5G-V2X)基本滿足智能汽車發(fā)展需要。 |

2030 | 汽車DA及以上級別的智能駕 駛系統(tǒng)成為新車標配,汽車聯(lián) 網(wǎng)率接近100%,HA/FA級自 動駕駛新車裝配率達到10%。 | 中國標準智能汽車享譽全球,率先建成智能汽車強國,全民共享“安全、 高效、綠色、文明”的智能汽車社會。 |

數(shù)據(jù)來源:公開資料整理

ADAS的發(fā)展將使包括車載攝像頭、毫米波雷達、激光雷達、傳感器等在內(nèi)的相關硬件得到顯著發(fā)展。以特斯拉Autopilot為例,Autopilot2.0使用的車載攝像頭達到8個,包括3個前置攝像頭、2個側邊攝像頭和3個后置攝像頭,并配備12個超聲波傳感器。據(jù)高盛統(tǒng)計,L1級輔助駕駛硬件成本約為3000元,L2級達到8000元以上,L3級和L4級輔助駕駛硬件成本將接近20000元,硬件成本大幅度上升,推動市場規(guī)模不斷擴大。中投顧問預計,2015年至2020年國內(nèi)ADAS市場規(guī)模將從150億元增長至600億元,對應復合增長率為32%。

2015-2020年國內(nèi)ADAS市場規(guī)模及預測(億元)

數(shù)據(jù)來源:公開資料整理

企業(yè)自動駕駛相關產(chǎn)品研發(fā)、量產(chǎn)進展

時間 | 自動駕駛相關產(chǎn)品進展 |

德賽西威 | 公司自主研發(fā)的360度高清環(huán)視系統(tǒng)、全自動泊車系統(tǒng)、駕駛員行為監(jiān)控和身份識別系統(tǒng)、T-box產(chǎn) 品均已實現(xiàn)量產(chǎn);24G毫米波雷達已獲得項目訂單并將于2019年量產(chǎn);77G毫米波雷達預計在2019 年達到可量產(chǎn)狀態(tài);公司與英偉達和小鵬汽車聯(lián)合開發(fā)L3級別智能駕駛系統(tǒng)并計劃于2020年量產(chǎn); 公司發(fā)布基于高通9150C-V2X芯片組的解決方案,為汽車制造商開發(fā)LTE-V2X解決方案。 |

華域汽車 | 公司技術中心和電子分公司24GHz后向毫米波雷達實現(xiàn)批產(chǎn)供貨,全年共生產(chǎn)16,922套,成為國內(nèi) 首家自主研發(fā)實現(xiàn)量產(chǎn)的毫米波雷達供應商,客戶端反饋良好。 |

東軟集團 | 公司發(fā)布基于恩智浦視覺處理器S32V的最新一代ADAS量產(chǎn)產(chǎn)品,以及面向量產(chǎn)的基礎軟件平臺 NeuSAR,為自主研發(fā)自動駕駛系統(tǒng)的OEM整車企業(yè)及零部件供應商提供的面向下一代汽車通訊和 計算架構的系統(tǒng)平臺,為客戶提供一整套技術解決方案。目前,東軟睿馳ADAS量產(chǎn)產(chǎn)品已成功應 用于東風、一汽、北汽銀翔等多個車廠。 |

均勝電子 | 均勝安全自主研發(fā)的DMS駕駛員監(jiān)測系統(tǒng)已于美國豪華品牌凱迪拉克部分車型中量產(chǎn)。此外,均勝 安全擁有立體式車內(nèi)駕乘者監(jiān)視系統(tǒng)、方向盤生命體征感知系統(tǒng)、主動轉向方向盤、方向盤智能感應 技術、方向盤三維多功能開關等前沿產(chǎn)品,通過硬件的感知和軟件、算法的計劃,快速地、穩(wěn)定地提 高車內(nèi)人員的安全系數(shù)。 |

四維圖新 | 主要包括提供ADAS地圖、HD地圖數(shù)據(jù)、高精度定位產(chǎn)品及自動駕駛整體解決方案,相關前沿技 術研發(fā)及聯(lián)合驗證。其中,基于云端動態(tài)融合的自動駕駛地圖數(shù)據(jù)及服務能力,可以支撐不同等級自 動駕駛應用場景的多層次規(guī)劃需求。HD地圖已經(jīng)完成全國高速道路數(shù)據(jù)采集和產(chǎn)品發(fā)布。高精度定 位目前已經(jīng)完成了北京和成都測試,計劃完成更多城市拓展。自動駕駛整體解決方案已經(jīng)完成5000 多公里長距離實際道路測試驗證,具備L3級自動駕駛標準能力。 |

數(shù)據(jù)來源:公開資料整理

預計2020年國內(nèi)智能汽車硬件市場規(guī)模達2000億元,其中安全系統(tǒng)和自主駕駛相應的市場空間分別為1128億元、415億元。2020年全球智能硬件市場規(guī)模達7000億元,以安全系統(tǒng)和自主駕駛為代表的智能駕駛系統(tǒng)占據(jù)半壁江山。

據(jù)悉,中國正在加緊制定智能汽車產(chǎn)業(yè)發(fā)展戰(zhàn)略規(guī)劃,并將陸續(xù)出臺適合智能汽車未來產(chǎn)業(yè)發(fā)展的標準體系、道路交通規(guī)范、交通事故責任認定法律法規(guī)等相關政策和措施。業(yè)內(nèi)普遍認為,智能汽車市場發(fā)展前景巨大,能夠使中國現(xiàn)有汽車產(chǎn)業(yè)規(guī)模再擴大一萬億元,同時能夠拉動5G、車聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能、新能源汽車等多個領域?qū)崿F(xiàn)快速發(fā)展。隨著相關政策的出臺,智能汽車產(chǎn)業(yè)將進入政策紅利期。

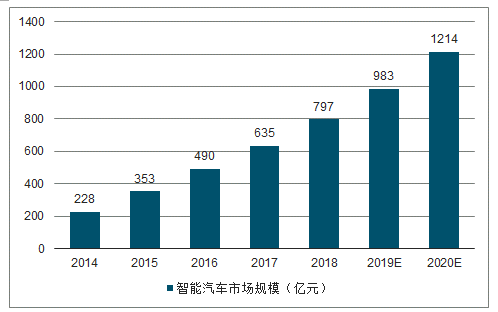

隨著國家政策支持、車聯(lián)網(wǎng)的普及和智能汽車的逐步推廣。至2020年,中國駕駛輔助/部分自動駕駛車輛的市占率將達到50%,市場規(guī)模可達757.8億元。預測2020年全球車聯(lián)網(wǎng)汽車數(shù)量將從目前的6000萬臺大幅增加至2.5億臺。

中國智能駕駛汽車市場規(guī)模預測

數(shù)據(jù)來源:公開資料整理

為統(tǒng)籌推進智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)發(fā)展,目前正在加緊研究促進智能汽車產(chǎn)業(yè)發(fā)展的指導意見,推動建立部際協(xié)調(diào)機制,制定智能汽車發(fā)展的戰(zhàn)略規(guī)劃。下一步,工信部將起草并出臺產(chǎn)業(yè)發(fā)展指導意見,完善政策措施和管理規(guī)范,統(tǒng)籌推進智能汽車與智能交通、信息通信等產(chǎn)業(yè)融合發(fā)展。

未來中國還將出臺智能汽車標準體系,加快關鍵技術標準研制,并制定適用于智能汽車的道路交通規(guī)范,完善交通事故責任認定的法律法規(guī),構建符合國情的智能汽車法律法規(guī)體系。同時,還將適時啟動國家研發(fā)計劃和重大專項,支持關鍵技術的研發(fā)和產(chǎn)業(yè)化,加快智能汽車創(chuàng)新中心建設,加快推進智能汽車試點示范。

針對具體產(chǎn)業(yè)發(fā)展和技術路線圖,中國還將制定和出臺智能汽車設計指南、智能地圖構架和通信標準體系、智能汽車產(chǎn)品標準和試驗場地標準等多個行業(yè)標準和規(guī)范。此外,工信部等多個部門還將共同研究和推進智能多模交通體系工程,協(xié)同推進智能汽車產(chǎn)業(yè)發(fā)展。

隨著相關技術日趨成熟,以及各項政策、標準的確定和出臺,中國智能汽車有望逐步產(chǎn)業(yè)化,產(chǎn)業(yè)鏈將迎來重要的發(fā)展機遇。目前,智能汽車吸引了互聯(lián)網(wǎng)、電子、通信、汽車制造等企業(yè)參與其中,這意味著這些產(chǎn)業(yè)鏈環(huán)節(jié)都將成長為重要的創(chuàng)投熱點。

智能汽車是未來汽車產(chǎn)業(yè)發(fā)展的方向和趨勢,隨著政策、技術、基礎設施、法律法規(guī)、市場需求等因素的不斷完善,中國汽車產(chǎn)業(yè)正迎來一個新的快速發(fā)展機遇期。目前智能汽車產(chǎn)業(yè)投資機會眾多,并且很多細分領域正在吸引行業(yè)企業(yè)和資本的關注。因此,這一領域中的細分機會將層出不窮,不斷涌現(xiàn)出新的投資機會。

相關報告:智研咨詢發(fā)布的《2019-2025年中國智能汽車行業(yè)市場全景評估及發(fā)展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國汽車智能化產(chǎn)業(yè)發(fā)展動態(tài)及未來趨勢預測報告

《2022-2028年中國汽車智能化產(chǎn)業(yè)發(fā)展動態(tài)及未來趨勢預測報告》共九章,包含智能汽車行業(yè)優(yōu)勢企業(yè)競爭力分析,智能汽車行業(yè)發(fā)展趨勢與前景分析,2022-2028年汽車智能化行業(yè)發(fā)展預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術創(chuàng)新重塑透明質(zhì)酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)