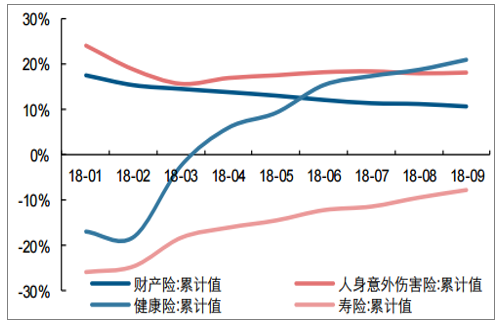

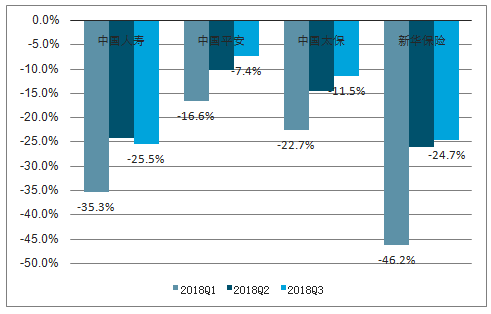

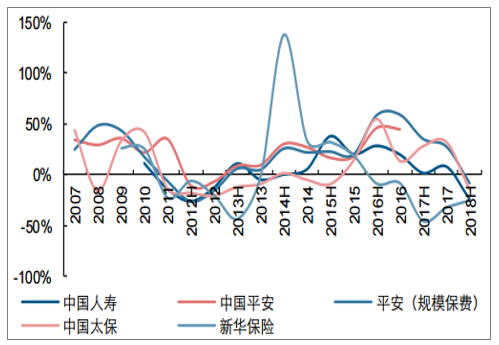

2018年行業意外險、財險增速較為平穩,壽險儲蓄型業務因利率高位和134號文等監管措施,一季度開門紅承壓,保費負增長較多;二季度開始,行業不斷推動保障型產品的銷售,保費增速逐步改善;前三季度壽險保費增速為-7.7%(一季度為-18.3%),健康險保費增速為21.0%(一季度為-2.4%),增速逐步改善,健康險表現亮眼。上市險企新單保費也逐步回暖,國壽、平安、太保、新華新單保費同比增速分別由一季度的-35.3%、-16.6%、-22.7%、-46.2%改善為前三季度的-25.5%、-7.4%、-11.5%、-24.7%。

2018年行業壽險、健康險、意外險、財險保費增速(單位:%)

數據來源:公開資料整理

上市險企累計新單保費增速(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國健康保險行業市場發展模式調研及投資趨勢分析研究報告》

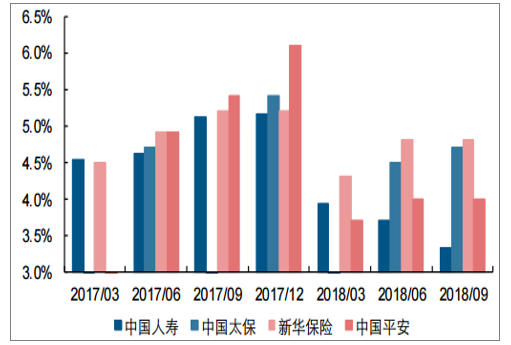

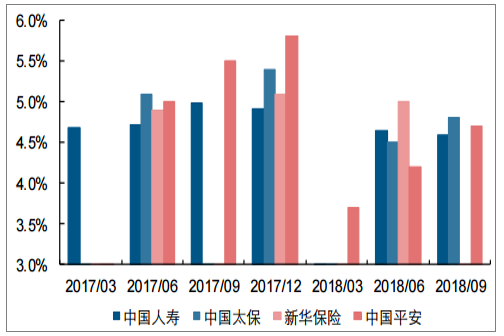

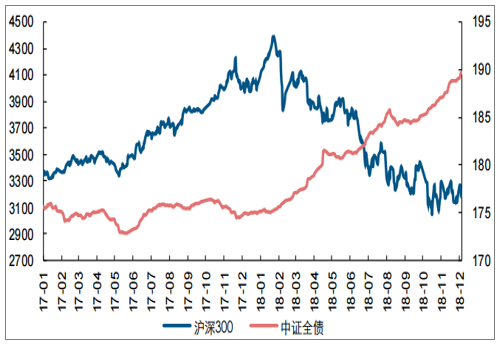

權益市場下行,債券市場向好,投資收益率略有承壓。相比2017年滬深300、中證全債指數分別上漲21.78%、下跌0.34%,2018年初至今(2018年11月23日)滬深300、中證全債指數分別下跌22.01%、上漲7.88%,權益市場下滑明顯,債券市場表現向好。上市險企凈投資收益率略有承壓,總投資收益率下行較快。國壽、平安前三季度分別實現凈投資收益率4.60%、4.70%,同比下滑0.39、0.80個百分點,而總投資收益率下滑較多,中國人壽、中國平安、新華保險前三季度分別實現總投資收益率3.32%、4.00%、4.80%,同比分別下滑1.80、1.40、0.40個百分點。從浮虧情況來看,有所分化,整體三季度單季度公司減值計提壓力明顯增加。

上市險企總投資收益率(單位:%)

數據來源:公開資料整理

上市險企凈投資收益率(單位:%)

數據來源:公開資料整理

滬深300與中證全指指數走勢

數據來源:公開資料整理

2018年負債端回歸保障之路不變,投資端放開前端管住后端。在銀保監合并的背景下,行業監管更加系統化和全局化。

在負債端,圍繞產險、壽險、產品和渠道分別進行監管。產險方面,商車費改進一步推進,同時逐步推動報行合一監管;壽險方面,出臺19號文規范人身保險產品定價、保障范圍等;渠道方面,發布《保險代理人監管規定(征求意見稿)》等,規范保險代理人經營行為。

復盤利率變化對保險板塊的影響,整體遵循了上行利好下行利空的核心邏輯,但需結合基本面的優劣和成長性分析不同階段的板塊走勢變化。對于保險板塊而言,主要影響不同階段收益的是權益、利率和保費(基本面)三大因素,權益投資體現為較強的β屬性,利率和基本面情況往往決定了不同階段的超額收益部分。我們以利率為維度截選了不同的上漲和下跌時間段,來分析這些時間段的利率變化對板塊的走勢影響。

上市險企新單保費增速(單位:%)

數據來源:公開資料整理

上市險企NBV增速(單位:%)

數據來源:公開資料整理

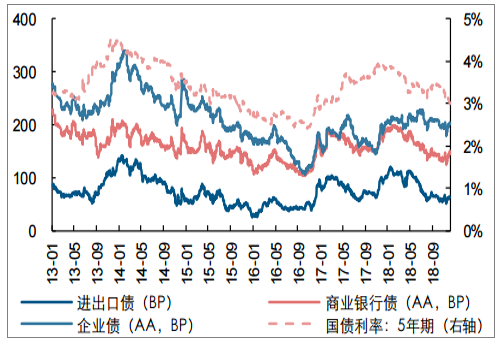

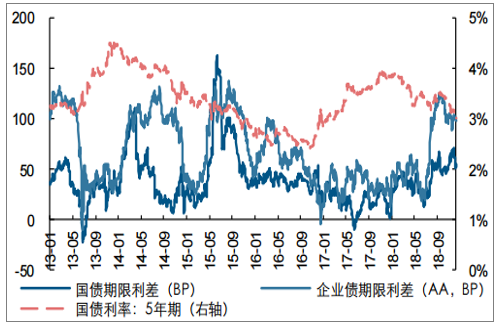

5年期主要債券品種信用溢價與國債利率(單位:BP,%)

數據來源:公開資料整理

2013-2018年國債和企業債(AA)期限溢價(單位:BP,%)

數據來源:公開資料整理

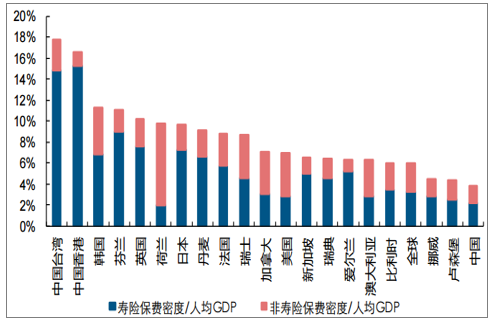

我國內地保費密度/人均GDP數值偏低。保費密度衡量的是地區內每個人購買保費的支出,考慮各地區收入影響因素,保費密度/人均GDP更能衡量出地區內居民花費在保險上面的真實支出,我國內地壽險保費密度/人均GDP為2.2%,非壽險保費密度/人均GDP為1.7%,遠低于臺灣、香港、韓國、英國等經濟較為發達的地區,也低于全球壽險保費密度/人均GDP3.3%,非壽險保費密度/人均GDP2.7%的平均水平。因此,我國內地居民在保費支出上的花銷在收入中占比尚小,收入增長放緩或不會成為保費支出增長的阻礙,保障水平有待持續提升。

各地區保費密度/人均GDP比值(單位:%)

數據來源:公開資料整理

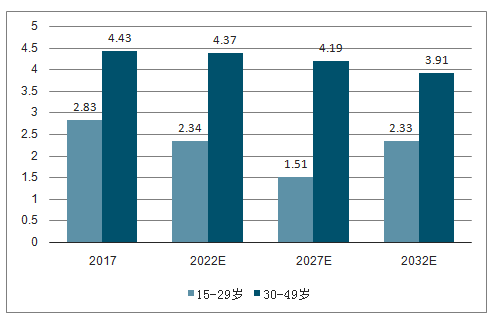

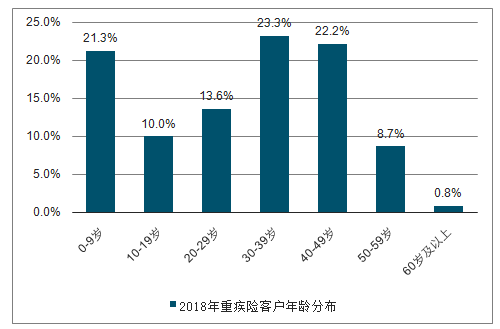

重疾險購買重點客戶數量未來10年將保持在4億左右。根據太保投資者開放日材料,2018年公司重疾險客戶年齡分布中,30-49歲客戶占比達到45.5%,占比較高,是購買的主力年齡人群。根據2017年人口抽查數據,30-49歲的人口占比在未來10年內保持在4億左右,將有效支撐重疾險的真實需求。

我國人口年齡結構變化趨勢(單位:億人)

數據來源:公開資料整理

中國太保2018年重疾險新保客戶年齡結構(單位:%)

數據來源:公開資料整理

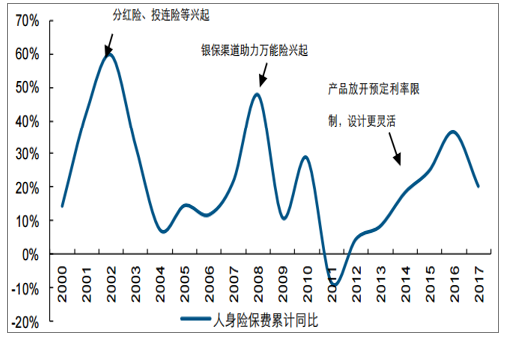

我國保險業由于發展較晚,一直以來處于相對初級的發展階段,需求空間較大,而供給缺失是主要矛盾。復盤1999年至今的人身險保費增長階段,2001-2003年的高增長是新型保險產品興起帶來的推動,2008-2010年是銀保渠道發展助推萬能險發展的時期,而到了12年以后是預定利率放開、產品設計靈活帶動的保費高增長。可以看到,保險行業的增長與供給端相關性更高,需求尚未成為增長的掣肘。

保險產品的供給端分為渠道和產品兩個視角,渠道主要是代理人渠道,產品主要是保單設計。在2018年之前,產品供給端主要聚焦于渠道,產品集中于儲蓄類年金差差異較弱;2018年開始部分公司在產品方面有所創新,成為階段性帶動渠道和保費增長的核心動力;展望2019年,隨著老客戶挖掘的重要性提升,差異化產品的價值和意義在增加,在此過程中伴隨的是渠道的質量而非規模的緊迫性提升。

人身險累計保費同比增速(單位:%)

數據來源:公開資料整理

從2017年來看,上市公司人均代理人客戶儲備在100人左右,若以每月出單為基本的舉績要求,那么這些存量客戶的開發足以支持普通代理人幾年的舉績目標。在2018年的增員目標之中也明顯增加了對新增代理人維護客戶數的要求,客戶儲備數量成為重要的資源。

上市險企人均客戶數(單位:人)

數據來源:公開資料整理

保障型產品的供給推動是多個維度的。一方面,單一保障的額度在持續提升,能夠真實滿足客戶的賠付需求;另一方面,針對不同客群也采取了分層開發的思路,去推動產品多元化的發展。

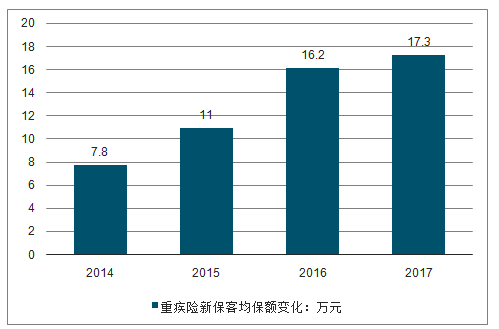

保障類產品保額持續提升,保障范圍不斷擴大。根據太保、平安開放日材料,太保的重疾險新保客均保額從2014年7.8萬元上升至2017年17.3萬元,平安的身故、重疾、意外產品件均保額分別從2012年的7.8、4.5、8.3萬元分別提升至2016年的16.1、18.0、16.3萬元,提升較快,但保障水平仍顯不足,未來或可持續得到提升。同時,上市險企推出的重疾險產品保障種類更廣,賠付次數更多,在保費豁免等方面保障性更強。

中國太保客均重疾險新保保額變化(單位:萬元)

數據來源:公開資料整理

產品逐步實現客戶分層,鼓勵老客戶加保。上市險企逐步實現對客戶的分層,針對少兒、青年、老年、女性等各類風險特性和保障需求不同的群體推出適合的保險產品,滿足多元化的客戶需求。預期各公司在依托數據分析的基礎上,將不斷細分量化風險,滲透深層保險需求,增加產品覆蓋深度。在2018年對老客戶加保也更多豐富產品繳費方式,包括金佑人生B系列等。

上市險企部分客戶分層產品

- | 少兒客群 | 青年客群 | 老年客群 | 女性客群 |

中國太保 | 少兒超能寶、四季寶貝 | 錦繡前程 | 銀發安康 | 花樣年華 |

中國人壽 | 國壽學生兒童系列產品、康寧少兒重大疾病保險 | 國壽福、康寧終身至尊版 | 孝心保中老年人意外險 | 關愛生命女性疾病保險 |

中國平安 | 全能英才保險產品計劃、愛滿分、世紀星光 | 平安e生保、平安福等 | 中老年人綜合醫療保險、康壽寶 | 女性關愛保險 |

新華保險 | i寶貝二號少兒重大疾病保障計劃 | 多倍保、健康無憂C1款 | 康健長青、康壽長樂 | i她款女性特疾 |

數據來源:公開資料整理

產品創設精細化。在傳統保險產品組合大而全但是保額較低的背景下,開始開發細分風險保單,提升保障能力。比如2019年新華保險推出專門針對心腦血管疾病的保險產品。

在承保端口,我們認為傳統代理人人數驅動保費增長的模式已經面臨瓶頸,承保進入2.0階段,一方面考慮到保費密度/人均GDP依然偏低以及保單購買年齡的人群分布依然處于上升區間,保險需求無憂;另一方面考慮保險需求進入“1+N”階段,保險從需求到供給都面臨新的變化。對于2019年保費的展望,我們認為新單保費規模增速壓力不大,在老客戶開發路徑下產品價值率增長空間在壓縮;相較于傳統關注代理人人數,新單保費的客戶分布結構、產品創設能力和動力以及存量客戶儲備豐富程度更加重要。

相較于壽險經營與利率高度相關,產險行業更加回歸自身經營周期。我們對產險經營的框架總結為“盈利=保費*(1-綜合費用率-綜合賠付率)+投資”,2018年之前行業商車費改推進過程中,我們看到賠付率有所下行但綜合費用率持續上行,行業盈利周期并未明顯改善。展望2019年,我們認為隨著商車費改深入以及報行合一逐步實行,綜合費用率有望改善,但是保費或有較為明顯的增速放緩,以及綜合賠付率有一定上行壓力。階段性產險行業有一定盈利改善窗口,但是行業未來增長持續性的壓力依然存在。

上市險企產險綜合費用率有所提升(單位:%)

數據來源:公開資料整理

商車費改深入背景下,車險定價費率因子市場化程度增加,車險保費折扣增加,件均保費有明顯下滑;隨著新車銷量增速放緩,新車保費占比走低,車險保費增速持續承壓;同時因為賠付支出具有一定剛性,賠付率或有一定上行空間。對于產險盈利來看,費用率因子有改善,但是賠付率因子和保費因子或承壓。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢