2016年臨儲政策取消之后,玉米價格大跌,玉米種植面積也大幅減少,根據(jù)統(tǒng)計(jì)局的數(shù)據(jù),2017年玉米播種面積較2015年減少了近4000萬畝。由于17年玉米價格較低,我們預(yù)計(jì)2018年玉米播種面積較17年進(jìn)一步減少,行業(yè)供需結(jié)構(gòu)的改善使得玉米價格觸底回升。

玉米價格已經(jīng)觸底回升(元/噸)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國農(nóng)產(chǎn)品行業(yè)市場競爭現(xiàn)狀及投資方向研究報告》

玉米需求主要分為飼用、工業(yè)用、種用、食用四大類。其中,飼用需求和工業(yè)需求是玉米最重要的用途,分別占總需求的60%-65%、25%-30%。

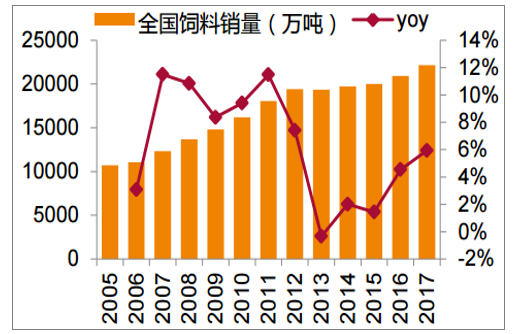

第一,養(yǎng)殖存欄提升,飼料需求逐步增加。分品類來看,豬飼料是飼料中占比最大的飼料品種。2016年以來,隨著生豬養(yǎng)殖存欄的逐步增加,飼料需求開始明顯回升,帶動玉米需求的增長。

全國飼料銷量穩(wěn)步增長

數(shù)據(jù)來源:公開資料整理

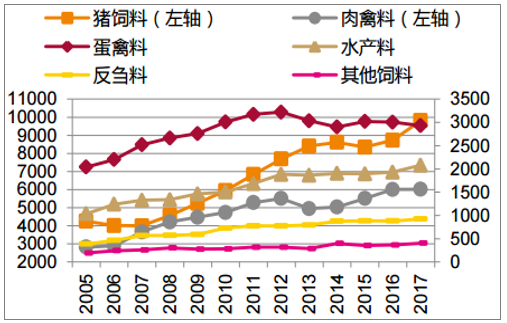

2016年期豬飼料產(chǎn)量波動相對較大(萬噸)

數(shù)據(jù)來源:公開資料整理

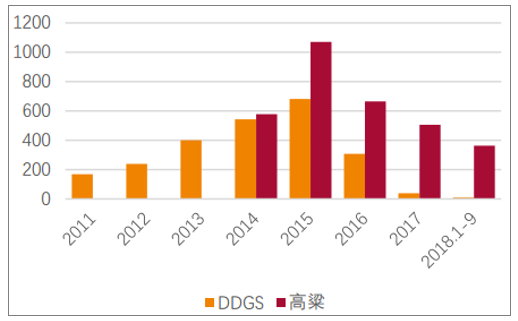

第二,隨著玉米價格回落,飼料配方中玉米的替代品使用大幅減少。例如,2015年高粱的進(jìn)口量達(dá)到1070萬噸,到2017年下滑至506萬噸,DDGS進(jìn)口量更是從2015年的682萬噸下滑至2017年的39萬噸。從牧原股份的原料采購中,也可以明顯看出這一變化趨勢。根據(jù)公告,2015年,玉米價格高企之下,牧原股份用小麥替代玉米,當(dāng)年玉米采購量僅有2.89億元,同期小麥則有7.15億元。隨著玉米價格的回落,2016年,公司將飼料配方重新調(diào)整為以玉米為主,玉米采購量達(dá)到8.21億元,而小麥采購量則下降到了2.61億元。

往明年看,若玉米價格上漲,則有可能會導(dǎo)致玉米替代品的使用增多,從而將壓制玉米價格上漲的幅度。

玉米及其替代品進(jìn)口量降幅明顯(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

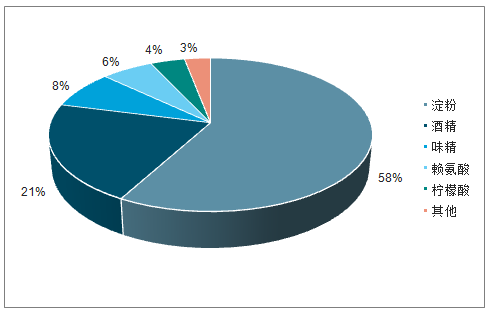

玉米深加工需求主要是淀粉和酒精兩大類。其中,淀粉加工玉米消耗占比約58%。隨著玉米政策的轉(zhuǎn)向,國家對于玉米深加工的產(chǎn)業(yè)政策開始放松。疊加玉米價格的下降,極大的刺激玉米深加工產(chǎn)能的快速擴(kuò)張,玉米深加工業(yè)進(jìn)入了新一輪快速擴(kuò)張期。

我們預(yù)計(jì),隨著各地新建產(chǎn)能的逐漸落地,2018/19年,國內(nèi)玉米深加工需求將達(dá)約7600萬噸。

玉米深加工消費(fèi)玉米數(shù)量占比

數(shù)據(jù)來源:公開資料整理

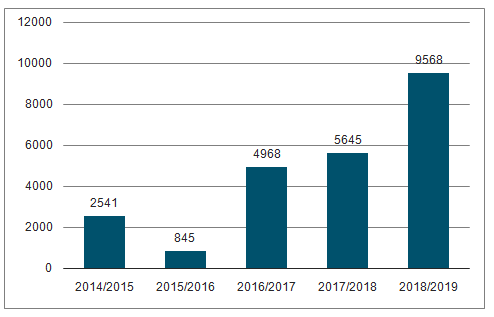

國家糧食交易中心數(shù)據(jù)顯示,從2018年4月12日開始的玉米臨儲拍賣,截至2018年10月26日,累計(jì)拍賣成交量已達(dá)9568.34萬噸。拍賣之后的國儲玉米將是國內(nèi)玉米供給的重要補(bǔ)充。即使考慮到有不少拍賣成交玉米將從國儲庫存轉(zhuǎn)為社會庫存,需留待下移種植季消化,但創(chuàng)歷史新高的成交拍賣量,也預(yù)示玉米供需缺口其實(shí)遠(yuǎn)超此前預(yù)期。我們預(yù)計(jì),2018-2019年種植季,國內(nèi)玉米供需缺口將達(dá)3500多萬噸。而且,更為重要的是,以當(dāng)前的拍賣成交量來計(jì)算,隨著拍賣的繼續(xù),臨儲庫存將快速下降,此前市場擔(dān)心的高庫存對于玉米價格的壓制力也將快速減弱。

總之,2018/19種植季,國內(nèi)玉米不僅繼續(xù)存在供需缺口,而且缺口在進(jìn)一步擴(kuò)大。隨著供求缺口的擴(kuò)大,我們預(yù)計(jì),后市國內(nèi)玉米還將進(jìn)一步上漲。預(yù)計(jì)玉米價格有望達(dá)到2000元-2100元/噸。

2018年玉米拍賣成交量創(chuàng)歷史新高(萬噸)

數(shù)據(jù)來源:公開資料整理

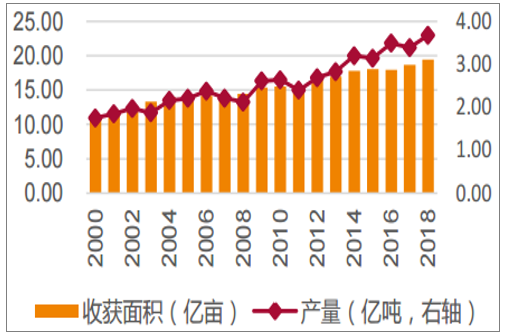

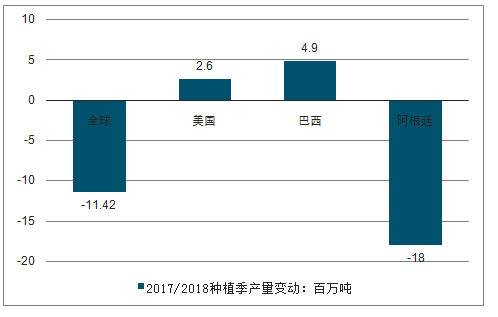

根據(jù)數(shù)據(jù),2017/18種植季,預(yù)計(jì)全球大豆產(chǎn)量達(dá)到3.39億噸,較上一種植季減少1000萬噸。而減產(chǎn)主要是由于今年3、4月份阿根廷大豆主產(chǎn)區(qū)遭受嚴(yán)重干旱導(dǎo)致減產(chǎn)所致。

全球大豆收獲面積及產(chǎn)量持續(xù)增加

數(shù)據(jù)來源:公開資料整理

阿根廷減產(chǎn)是2017/18種植季大豆產(chǎn)量下降的主因

數(shù)據(jù)來源:公開資料整理

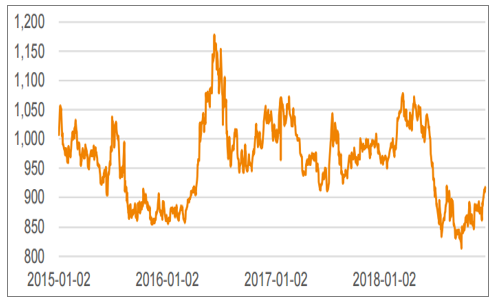

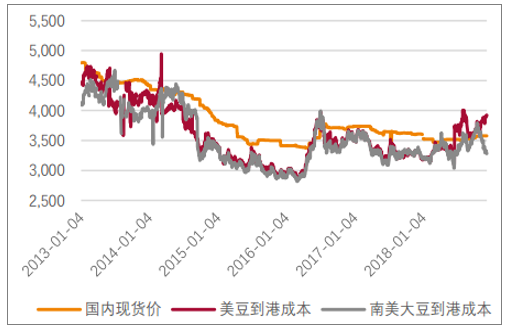

受貿(mào)易戰(zhàn)影響,2018年6月以來,CBOT大豆期貨價格大幅降低(元/噸)

數(shù)據(jù)來源:公開資料整理

根據(jù)數(shù)據(jù),2018/19種植季,全球大豆預(yù)計(jì)產(chǎn)量將達(dá)3.69億噸,同比增長9%,供應(yīng)保持寬松格局,庫存水平將進(jìn)一步提高至1.12億噸,較10月份預(yù)測數(shù)據(jù)提高了600萬噸。其中:

預(yù)計(jì)美國18/19年度產(chǎn)量1.2億噸,同比增加50萬噸;預(yù)計(jì)巴西18/19年度產(chǎn)量120.5萬噸,同比增加100萬噸;預(yù)計(jì)阿根廷18/19年度產(chǎn)量5550萬噸,同比增加1850萬噸。因此全球來看,大豆供需依然比較寬松,預(yù)計(jì)2019年全球大豆價格仍將保持低位運(yùn)行。

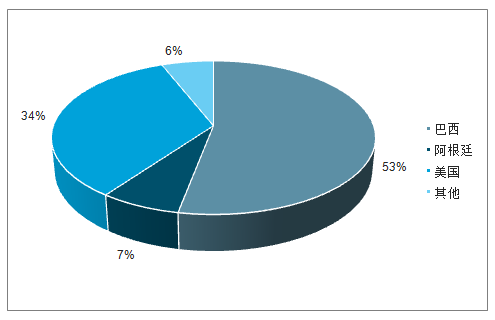

2017年,中國進(jìn)口自美國的大豆為3285.54萬噸,占比34%,折合約139.45億美元,約600萬噸豆油,2600萬噸豆粕。2018年12月1日,中美兩國元首就經(jīng)貿(mào)問題達(dá)成共識,停止相互加征新的關(guān)稅,中美貿(mào)易戰(zhàn)有趨緩的趨勢。但隨即加拿大扣押孟晚舟事件又使得中美關(guān)系以及貿(mào)易戰(zhàn)的不確定性加大。

2017年,南美可供出口中國的大豆約7800萬噸。由于當(dāng)前南美大豆已經(jīng)基本銷售完畢,從四季度起,是進(jìn)口的美國大豆上市供應(yīng)國內(nèi)需求的時候。因此,若停止進(jìn)口美豆,則18年4季度-19年1季度,在缺少美國大豆供應(yīng)之下,國內(nèi)大豆進(jìn)入去庫存階段。

從歷史上看,目前阿根廷出口規(guī)模仍有增長潛力。2017/18種植季,阿根廷因減產(chǎn),可供出口的大豆規(guī)模僅310萬噸。隨著2018/19種植季恢復(fù)性增產(chǎn)后,出口規(guī)模有望增加到800萬噸,新增500萬噸出口量。但我們認(rèn)為,阿根廷2017/18種植季減產(chǎn)規(guī)模達(dá)1800萬噸,在此基礎(chǔ)上仍有310萬噸的出口能力,那么,下一種植季,只要產(chǎn)量正常,阿根廷實(shí)際出口能力可達(dá)1300-1500萬噸。而從歷史來看,阿根廷大豆也具備1000萬噸以上的出口能力。若再加上大豆價格上漲之后巴西小幅增產(chǎn),我們預(yù)計(jì),2018/19種植季,南美將新增約1500萬噸出口量。

2017年中國進(jìn)口大豆結(jié)構(gòu)(單位;萬噸)

數(shù)據(jù)來源:公開資料整理

阿根廷大豆出口規(guī)模仍有擴(kuò)張潛力

數(shù)據(jù)來源:公開資料整理

大豆產(chǎn)成品豆粕及豆油,豆油較強(qiáng)的消費(fèi)替代性,尤其是主產(chǎn)品豆粕。當(dāng)下,國內(nèi)政府正積極推動蛋白進(jìn)口來源的多元化。

6月26日,中國政府公布將自7月1日將印度、韓國、孟加拉國、老撾和斯里蘭卡大豆進(jìn)口關(guān)稅稅率有3%調(diào)降至0,力圖增加大豆進(jìn)口來源。目前,進(jìn)口菜粕、豆粕進(jìn)口已經(jīng)重獲市場準(zhǔn)入。根據(jù)印度全國農(nóng)業(yè)合作營銷聯(lián)合會董事總經(jīng)理查達(dá)在9月19日在京舉行的“油粕飼料出口中國推介會及買方賣方見面會”上做的報告,預(yù)計(jì)18/19種植季,印度油籽種植面積將達(dá)1800萬公頃,產(chǎn)量約為3063萬噸,可供出口的油粕約270萬噸,其中,豆粕180萬噸,菜粕80萬噸,其他雜粕10萬噸。除此以外,國內(nèi)還可以加大來自于加拿大、烏克蘭的菜粕、棉粕、葵花籽粕等采購。

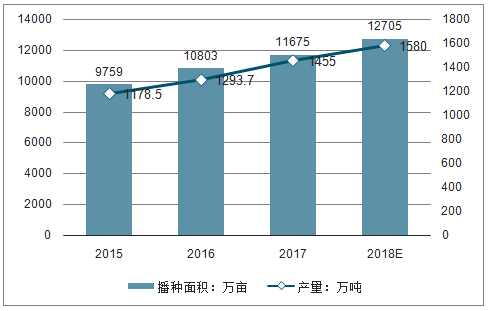

2016年,與鐮刀灣地區(qū)玉米播種面積調(diào)減5000萬畝的政策目標(biāo)相對應(yīng)的是大豆種植面積調(diào)增4000萬畝。從2016年起,國內(nèi)也加大了對大豆種植補(bǔ)貼力度。種植補(bǔ)貼的增加,一定程度上提高了農(nóng)民的大豆種植積極性,推動了大豆種植面積的增加與產(chǎn)量的提高。根據(jù)數(shù)據(jù),2018/19種植季,預(yù)計(jì)國內(nèi)大豆種植面積將達(dá)1.27億畝,同比增加8.8%,大豆產(chǎn)量預(yù)計(jì)為1580萬噸,較上一種植季增加125萬噸,同比增長8.6%。

國產(chǎn)大豆播種及產(chǎn)量持續(xù)增加

數(shù)據(jù)來源:公開資料整理

貿(mào)易戰(zhàn)抬高大豆進(jìn)口成本,縮小內(nèi)外價差(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

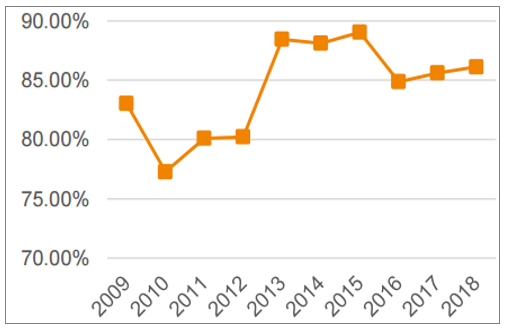

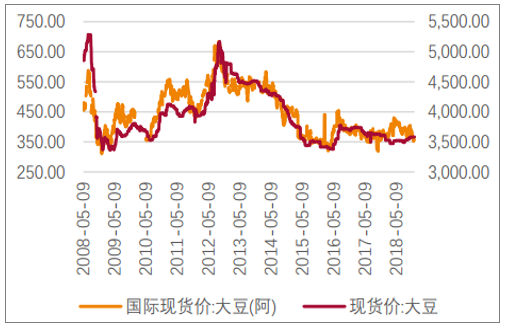

我國大豆的對外依存度一直較高,近六年始終在在85%-90%之間,這導(dǎo)致國內(nèi)大豆價格基本完全跟隨國際大豆價格走勢。

我國大豆對外依存度較高

數(shù)據(jù)來源:公開資料整理

我國大豆價格與國際大豆價格趨于一致

數(shù)據(jù)來源:公開資料整理

從全球來看往明年看,供需整體寬松,預(yù)計(jì)全球大豆價格仍將低位運(yùn)行。國內(nèi)來看,若貿(mào)易戰(zhàn)緩和,美豆進(jìn)口放開,則國內(nèi)供給將會比較充足;而從需求來看,一方面,受消費(fèi)升級影響,國內(nèi)大豆油的消費(fèi)穩(wěn)中略降;另一方面,明年飼料用豆粕需求預(yù)計(jì)整體平穩(wěn);因此,國內(nèi)大豆需求預(yù)計(jì)整體穩(wěn)中略降。預(yù)計(jì)在貿(mào)易戰(zhàn)緩和的情況下,國內(nèi)大豆價格將繼續(xù)跟隨國際大豆價格,低位運(yùn)行。

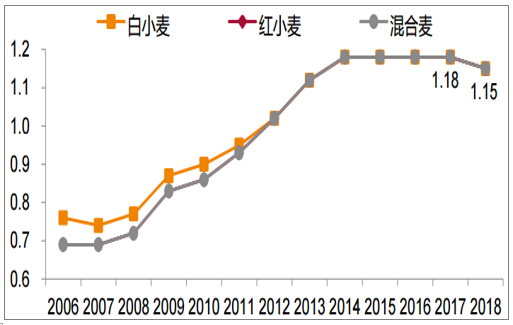

2006年起,為了提高農(nóng)民種糧積極性,保證國際糧食安全,國家對小麥實(shí)行最低收購價制度。在政府托市收購支撐之下,國內(nèi)小麥播種面積及產(chǎn)量持續(xù)上升,庫存壓力逐漸增大。我們預(yù)計(jì),2017年,小麥期末庫存超7000萬噸,庫存消費(fèi)比達(dá)到71%。

2018年,庫存壓力之下,國內(nèi)小麥?zhǔn)召徴唛_始轉(zhuǎn)向。2018年,國內(nèi)首次下調(diào)小麥最低收購價。國標(biāo)三等小麥最低收購價為1.15元/斤,去年同期為1.18元/斤。2019年,國標(biāo)三等小麥最低收購價繼續(xù)下調(diào)至1.12元/斤。

2018年小麥最低收購價首次下調(diào)

數(shù)據(jù)來源:公開資料整理

根據(jù)統(tǒng)計(jì)局對2018年夏糧生產(chǎn)的解讀2018年谷物(主要是小麥、大麥、燕麥、蕎麥等)播種面積3.58億畝,持平略降254萬畝。

秋冬播期間,河南等地局部遭遇持續(xù)降雨天氣,部分麥田播期推遲15-20天,江淮麥區(qū)后秋至初冬旱情導(dǎo)致小麥冬前生長量不足,今年小麥種植普遍冬前積溫不足,不利于形成冬前壯苗和安全越冬。清明時節(jié),正值小麥生長的拔節(jié)孕穗關(guān)鍵期,黃淮海等小麥主產(chǎn)區(qū)遭受了一次大范圍大幅度降溫天氣,影響小麥穗粒數(shù)形成。5-6月份,河南南部干熱風(fēng)也對小麥生長造成較大影響。

灌漿收獲期間,安徽、湖北等部分地區(qū)遭遇長時間陰雨天氣,降水偏多,日照不足,不僅影響小麥灌漿和產(chǎn)量的進(jìn)一步形成,還導(dǎo)致小麥出芽霉變,影響品質(zhì)。

受單產(chǎn)下降的沖擊,預(yù)計(jì)2018年國內(nèi)小麥總產(chǎn)量下降約2000萬-2500萬噸,2018年底小麥庫存預(yù)計(jì)降至6000萬噸以下,庫消比降至50%以內(nèi)。

往2019年看,一方面小麥最低收購價繼續(xù)下調(diào);另一方面小麥的產(chǎn)量有望回升;因此小麥價格仍存在壓力。但是由于當(dāng)前小麥庫存由于2018年的減產(chǎn)大幅下降,預(yù)計(jì)2018年小麥價格將整體偏平穩(wěn)運(yùn)行,且由于國家最低收購價在收購標(biāo)準(zhǔn)上趨嚴(yán),預(yù)計(jì)不同品質(zhì)間小麥的價差將拉大,優(yōu)質(zhì)優(yōu)價將進(jìn)一步凸顯。

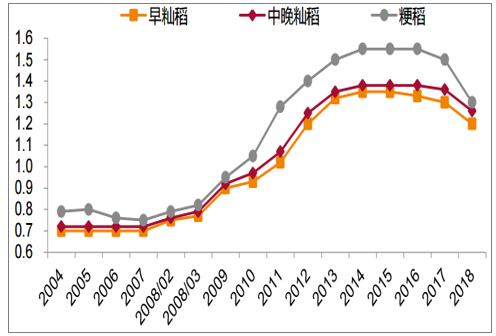

由于國內(nèi)稻谷生產(chǎn)連年過剩,2017年,政策開始轉(zhuǎn)向,通過調(diào)低稻谷收購價、增加休耕輪作面積等方式引導(dǎo)市場進(jìn)行種植調(diào)整,緩解稻谷供給壓力。2017年,國內(nèi)稻谷收購價首次下調(diào)。2018年更是加大下調(diào)幅度,早秈稻、中晚秈稻、粳稻的最低收購價分別為1.2元/斤、1.26元/斤、1.3元/斤,下降0.1元/斤,0.1元/斤、0.2元/斤。

最低收購價的大幅下調(diào),推動稻谷播種面積的的下降。我們預(yù)計(jì),2018年,稻谷播種面積為4.44億畝,較去年小幅下降864萬畝。受自然災(zāi)害影響,預(yù)計(jì)2018年稻谷單產(chǎn)下降0.92%,為456.5公斤/畝。綜上,我們預(yù)計(jì),2018年,國內(nèi)稻谷產(chǎn)量約2.03億噸,較17年下降586萬噸。

稻谷最低收購價開始下調(diào)(單位:元/斤)

數(shù)據(jù)來源:公開資料整理

由于稻谷需求穩(wěn)定略增,隨著供給的下降,年度結(jié)余(年內(nèi)新增供給與消費(fèi)量只差,不考慮期初庫存)開始下降。但是,國內(nèi)稻谷定價機(jī)制是追隨最低收購價,而且當(dāng)前庫存占比較大,因此,預(yù)計(jì)2019年稻谷最低收購價還將下調(diào),則2019年稻谷價格仍有一定壓力。但是,我們認(rèn)為:一方面,稻谷作為口糧,庫存稻谷尤其是儲存期在兩年以上的稻谷,其品質(zhì)無法和新季的稻谷相比;另一方面,稻谷單一年度的供需結(jié)構(gòu)在改善。這都為稻谷價格企穩(wěn)提供了支撐。而且,我們認(rèn)為,隨著稻谷最低收購價改革的推進(jìn),優(yōu)質(zhì)米和劣質(zhì)米的價格差可能會進(jìn)一步拉大。

根據(jù)數(shù)據(jù),預(yù)計(jì)2017/2018年度、2018/2019年度,全球糖市將仍然處于供應(yīng)過剩,過剩量分別約1962萬噸、822萬噸,國際過剩壓力大。

其中:

巴西:7-9月份為壓榨高峰期,受乙醇生產(chǎn)擴(kuò)大影響,2018/2019榨季市場預(yù)期巴西中南部地區(qū)產(chǎn)糖下降。

印度:2017/18榨季,產(chǎn)糖為3410萬噸,增產(chǎn)1191萬噸。預(yù)計(jì),2018/2019年度印度糖可能繼續(xù)增產(chǎn)到3587萬噸,繼續(xù)增產(chǎn)176萬噸。

泰國:2017/2018年度泰國產(chǎn)糖1471萬噸,同比增加468萬噸,創(chuàng)歷史新高。預(yù)計(jì),2018/2019年度泰國白糖產(chǎn)量小幅下降,至1380萬噸,但絕對值仍處高位。

國際原糖現(xiàn)貨價(美分/磅)

數(shù)據(jù)來源:公開資料整理

甘蔗庶根生產(chǎn)期為3年,因此,國內(nèi)蔗糖一般需要經(jīng)歷3年生長周期,在價格上則表現(xiàn)為3年一典型的5-6年一周期的特征。本輪增產(chǎn)周期從2015/16榨季開始,2018/19榨季是增產(chǎn)第三年,預(yù)計(jì)至少2019/2020年方能重回減產(chǎn)周期。

2017/18榨季,國內(nèi)白糖產(chǎn)量為1031.04萬噸,較上一榨季增加102萬噸。其中,蔗糖916.07萬噸,甜菜糖114.97萬噸。

2018/19榨季,預(yù)計(jì)糖料種植面積2276萬畝,連續(xù)第二年擴(kuò)大,較2017/18榨季增加約4%。其中,甘蔗種植面積1925萬畝,甜菜種植面積351萬畝。預(yù)計(jì)糖產(chǎn)量達(dá)1080萬噸,較上一榨季增加49萬噸。

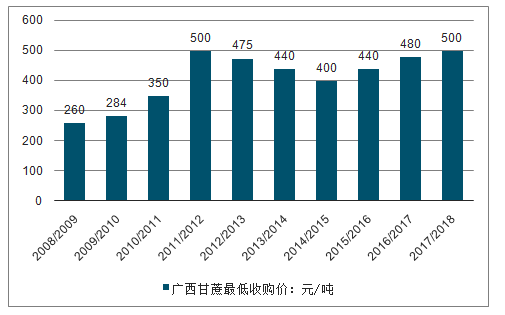

2019/20榨季,減產(chǎn)動力源自于甘蔗最低收購價下調(diào),2018年11月份廣西和云南分別公布了甘蔗的指導(dǎo)收購價格,其中新榨季普通甘蔗收購價廣西為490元/噸,較去年500元/噸下調(diào)了10元/噸;云南地區(qū)的甘蔗最低收購價則只有420元/噸。

國內(nèi)糖價5-6年一周期(元/噸)

數(shù)據(jù)來源:公開資料整理

2017/2018年廣西甘蔗最低收購價

數(shù)據(jù)來源:公開資料整理

國內(nèi)白糖2/3用于食品行業(yè),年需求在1500萬噸左右。與國內(nèi)產(chǎn)量缺口只能靠進(jìn)口彌補(bǔ)。從2015年開始,產(chǎn)業(yè)對白糖進(jìn)口開始自律,配額外白糖進(jìn)口實(shí)行自動許可制度。由于2018年糖價持續(xù)下行,且配額外白糖進(jìn)口利潤已經(jīng)為負(fù),預(yù)計(jì)2018/19榨季,自動許可進(jìn)口量將下降至100萬噸,進(jìn)口量合計(jì)約220萬噸。

由于國內(nèi)正常進(jìn)口渠道的限制,以及國內(nèi)制糖成本遠(yuǎn)高于國際,因此,在正常進(jìn)口之外存大量走私白糖,預(yù)計(jì)國內(nèi)榨季白糖走私規(guī)模在200萬噸。

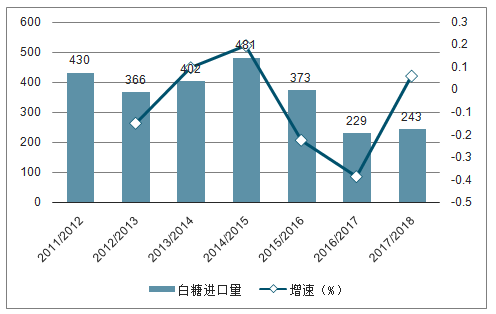

2015年,白糖進(jìn)口量開始下降

數(shù)據(jù)來源:公開資料整理

2018/19榨季,隨著白糖持續(xù)增產(chǎn)以及甘蔗最低收購價的下調(diào),白糖價格還將繼續(xù)尋底。從成本來看,糖價可能還需跌破5000元/噸。

2019/20榨季,國內(nèi)白糖有望進(jìn)入新一輪減產(chǎn)周期。具體可跟蹤明年2季度糖料種植面積變化情況。若減產(chǎn)周期預(yù)期兌現(xiàn),則白糖價格預(yù)計(jì)在2019年末開啟新一輪白糖牛市周期。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)