一、我國(guó)水電行業(yè)發(fā)展較為充分,大水電是稀缺資源

水電是技術(shù)成熟、運(yùn)行靈活的清潔低碳可再生能源,具有防洪、供水、航運(yùn)、灌溉等綜合利用功能,經(jīng)濟(jì)、社會(huì)、生態(tài)效益顯著,也是我國(guó)發(fā)展較早、開(kāi)發(fā)較為充分的可再生能源品種。

1、我國(guó)水電資源豐富

根據(jù)最新的水能資源普查結(jié)果,我國(guó)江河水能理論蘊(yùn)藏量6.94億千瓦、年理論發(fā)電量6.08萬(wàn)億千瓦時(shí),水能理論蘊(yùn)藏量居世界第一位;我國(guó)水能資源的技術(shù)可開(kāi)發(fā)量為5.42億千瓦、年發(fā)電量2.47萬(wàn)億千瓦時(shí),經(jīng)濟(jì)可開(kāi)發(fā)量為4.02億千瓦、年發(fā)電量1.75萬(wàn)億千瓦時(shí),均名列世界第一。

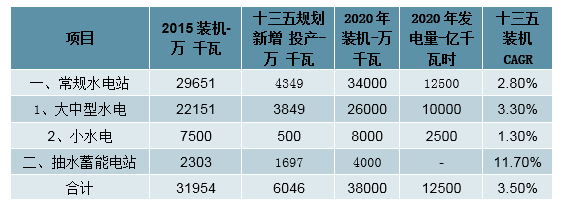

2、我國(guó)水電裝機(jī)規(guī)劃傾向大中型水電

水電發(fā)展十三五規(guī)劃要求,在保護(hù)好生態(tài)環(huán)境、妥善安置移民的前提下,積極穩(wěn)妥發(fā)展水電,科學(xué)有序開(kāi)發(fā)大型水電,嚴(yán)格控制中小水電,加快建設(shè)抽水蓄能電站。十三五規(guī)劃要求全國(guó)新開(kāi)工常規(guī)水電和抽水蓄能電站各6000萬(wàn)千瓦左右,新增投產(chǎn)水電6000萬(wàn)千瓦,2020年水電總裝機(jī)容量達(dá)到3.8億千瓦,其中常規(guī)水電3.4億千瓦,抽水蓄能4000萬(wàn)千瓦,年發(fā)電量1.25萬(wàn)億千瓦時(shí),折合標(biāo)煤約3.75億噸,在非化石能源消費(fèi)中的比重保持在50%以上。預(yù)計(jì)2025年全國(guó)水電裝機(jī)容量達(dá)到4.7億千瓦,其中常規(guī)水電3.8億千瓦,抽水蓄能約9000萬(wàn)千瓦;年發(fā)電量1.4萬(wàn)億千瓦時(shí)。以此計(jì)算,十三五期間,抽水蓄能電站裝機(jī)容量CAGR達(dá)到11.7%,大中型水電裝機(jī)容量CAGR達(dá)到3.3%。

十三五水電規(guī)劃裝機(jī)容量目標(biāo)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

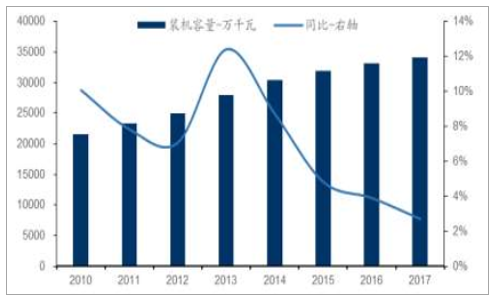

近年來(lái),我國(guó)有序推進(jìn)流域大型水電基地建設(shè),加快建設(shè)龍頭水電站,控制中小水電開(kāi)發(fā)。我國(guó)水電裝機(jī)容量增速在2013年達(dá)到12.41%的近年峰值后,連年下滑。2017年末,我國(guó)水電實(shí)際裝機(jī)容量3.41億千瓦,同比增長(zhǎng)2.70%,增速下滑1.2pct。

我國(guó)水電裝機(jī)容量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

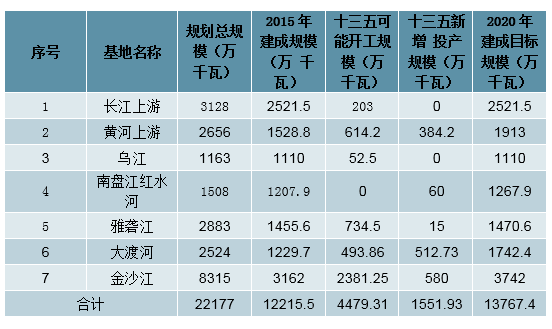

水電發(fā)展十三五規(guī)劃要求,十三五期間“基本建成六大水電基地。繼續(xù)推進(jìn)雅礱江兩河口、大渡河雙江口等水電站建設(shè),增加“西電東送”規(guī)模,開(kāi)工建設(shè)雅礱江卡拉、大渡河金川、黃河瑪爾擋等水電站。加強(qiáng)跨省界河水電開(kāi)發(fā)利益協(xié)調(diào),繼續(xù)推進(jìn)烏東德水電站建設(shè),開(kāi)工建設(shè)金沙江白鶴灘等水電站。加快金沙江中游龍頭水庫(kù)研究論證,積極推動(dòng)龍盤(pán)水電站建設(shè)。基本建成長(zhǎng)江上游、黃河上游、烏江、南盤(pán)江紅水河、雅礱江、大渡河六大水電基地,總規(guī)模超過(guò)1億千瓦。

“十三五”大型水電基地規(guī)劃建設(shè)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

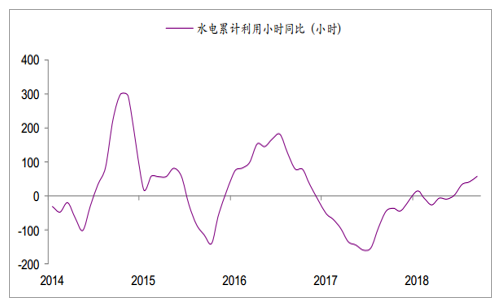

3、來(lái)水大概率不差于2018年

全國(guó)平均水電利用小時(shí)數(shù)可大體反映國(guó)內(nèi)水電平均來(lái)水情況。2018年1~10月,全國(guó)水電機(jī)組平均利用小時(shí)數(shù)3083小時(shí),同比提升58小時(shí)。參照近年來(lái)水電利用小時(shí)大小年交替的規(guī)律,預(yù)計(jì)2019年全國(guó)水電利用小時(shí)不低于2018年。對(duì)于大型水電公司而言,受益于水電站聯(lián)合調(diào)度等因素影響,利用小時(shí)數(shù)將保持較高水平。

水電累計(jì)利用小時(shí)同比增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

4、等待2020年的新一輪成長(zhǎng)

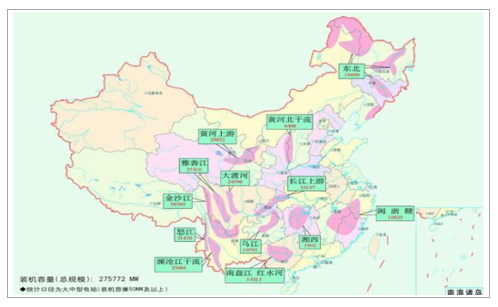

為促進(jìn)我國(guó)水電流域梯級(jí)滾動(dòng)開(kāi)發(fā),實(shí)現(xiàn)資源優(yōu)化配置,我國(guó)已形成十三大水電基地,包括金沙江、雅礱江、大渡河、烏江、長(zhǎng)江上游、南盤(pán)江紅水河、瀾滄江、黃河上游、黃河中游北干流、湘西、閩浙贛、東北、怒江水電基地。十三大水電基地資源量超過(guò)全國(guó)的一半,基地的開(kāi)發(fā)建設(shè)對(duì)于我國(guó)水電發(fā)展至關(guān)重要。

我國(guó)十三大水電基地分布圖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)大型水電基地已建成規(guī)模及規(guī)劃目標(biāo)(萬(wàn)千瓦)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

截至“十二五”末,長(zhǎng)江上游、黃河上游、烏江等七大水電基地建設(shè)已初具規(guī)模,根據(jù)水電行業(yè)“十三五”規(guī)劃,2020年之前將繼續(xù)推進(jìn)這七大水電基地建設(shè),并配套建設(shè)水電基地外送通道。

因此,“十三五”期間是我國(guó)重點(diǎn)流域水電站的開(kāi)發(fā)建設(shè)期,至2020年,一大批水電機(jī)組開(kāi)始投產(chǎn):2020-2022金沙江下游烏東德1020萬(wàn)千瓦、白鶴灘1600萬(wàn)千瓦投產(chǎn),2020-2025雅礱江中游兩河口、楊房溝等7座電站合計(jì)1184.5萬(wàn)千瓦陸續(xù)投產(chǎn),水電行業(yè)即將迎來(lái)新一輪的裝機(jī)成長(zhǎng)。

二、大型水電業(yè)績(jī)兼具穩(wěn)健與成長(zhǎng)性

1、水電業(yè)績(jī)兼具穩(wěn)健和成長(zhǎng)屬性

考慮到大型水電公司在流域間聯(lián)合調(diào)度帶來(lái)的發(fā)電量協(xié)同效應(yīng),以及長(zhǎng)江電力、雅礱江的后續(xù)資產(chǎn)投建注入預(yù)期,我們認(rèn)為水電公司兼具穩(wěn)健和成長(zhǎng)屬性。

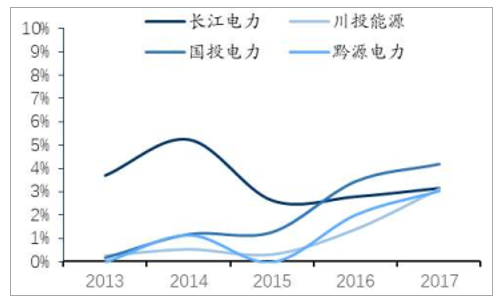

主要水電標(biāo)的歷年股息率情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

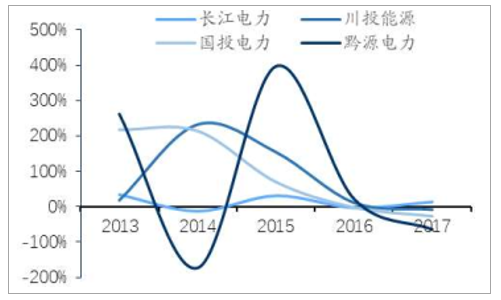

主要水電標(biāo)的歸母凈利潤(rùn)同比增速情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、增值稅優(yōu)惠政策到期,2019年仍需消化部分影響

我國(guó)當(dāng)前水電發(fā)電收入增值稅率為16%,原先存在增值稅退稅優(yōu)惠:對(duì)于100萬(wàn)千瓦以上的大機(jī)組而言,2013年1月1日到2015年12月31日期間,增值稅超過(guò)8%的部分執(zhí)行即征即退;2016年1月1日-2017年12月31日,增值稅超過(guò)12%的部分執(zhí)行即征即退。2018年起,增值稅退稅政策到期,但2018年各家公司仍確認(rèn)了2017年未結(jié)算的部分退稅尾款。2019年相比2018年,其他收益科目仍將同比減少,減少額度為2018年確認(rèn)的額度。相關(guān)水電公司需要依賴發(fā)電主營(yíng)或投資收益等其他科目平抑消化這一科目的影響。

水電公司2019年增值稅退稅到期受影響情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、上網(wǎng)電價(jià):預(yù)期總體穩(wěn)健,市場(chǎng)電波動(dòng)影響有限

大型水電機(jī)組的上網(wǎng)電價(jià)一般按計(jì)劃電、市場(chǎng)電、超發(fā)電等品種進(jìn)行區(qū)分。計(jì)劃內(nèi)上網(wǎng)電價(jià)基本參照國(guó)家批復(fù)及相關(guān)落地省份燃煤標(biāo)桿電價(jià)倒推執(zhí)行,在近年來(lái)燃煤標(biāo)桿電價(jià)預(yù)期企穩(wěn)的情況下,波動(dòng)風(fēng)險(xiǎn)相對(duì)有限。2018年之前部分機(jī)組由于歷史原因,執(zhí)行的落地端電價(jià)較當(dāng)?shù)厝济簶?biāo)桿電價(jià)略高,2018年內(nèi)類似水火機(jī)組均對(duì)此類情況進(jìn)行了調(diào)整并軌,后續(xù)進(jìn)一步下調(diào)標(biāo)桿電價(jià)的概率有限。

電改提升大水電售電想象空間,但電網(wǎng)態(tài)度短期難言樂(lè)觀

我們認(rèn)為水電若不考慮資產(chǎn)注入,內(nèi)生增速相對(duì)平淡,此后最重要的變化因素將是電改帶來(lái)的大水電跨區(qū)域售電預(yù)期。伴隨著省級(jí)電網(wǎng)輸配電價(jià)的陸續(xù)出臺(tái),以及省內(nèi)市場(chǎng)電交易的逐步試點(diǎn)放開(kāi),預(yù)計(jì)跨省售電將成為后續(xù)的必經(jīng)之路。

電力行業(yè)2017年上網(wǎng)電價(jià)對(duì)比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)電力產(chǎn)業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資前景分析報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球車(chē)輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)冶金煤行業(yè)政策、供需情況、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場(chǎng)規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號(hào)首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)