一、汽車用鋁市場的促進因素

出于環保等因素、節能減排,燃油車的經濟性,石油價格走高等因素下,汽車輕量化已經成為了全球的一種大的不可逆轉的趨勢。

1、汽車輕量化的節能降耗效果突出

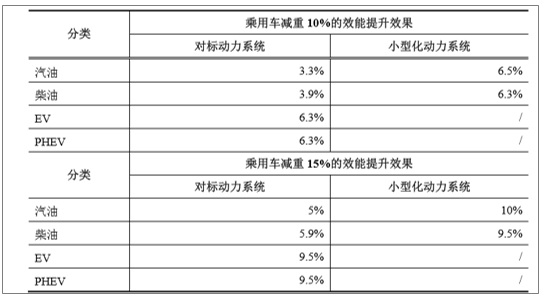

汽車工業中降低油耗的方式有多種,包括 減輕車身重量,提高發動機效率,降低行駛阻力等。但最為直接的方式仍是降低汽車自重,即汽車的輕量化。研究表明,約 75%的油耗與整車重量有關,降低汽車重量可以有效降低油耗和排放,按 1300kg 車重測算,汽車每減重 10%有望降低燃油消耗 6%-10%,降低排放 4%。同時新能源的汽車的減重后,也能夠提升續航里程。同時減重之后還能夠降低尾氣的排放。

乘車減重后的效能提升效果

資料來源:公開資料整理

而理論計算,當汽車減重40%,理論上可以降低37%的油耗,18%的懸掛負荷,5%的震動強度。可以極大的提升能源利用效率,汽車安全性能與駕駛體驗。

2、各國政府政策取向明顯

從全球范圍來看,在能源供需矛盾提升下,各國政府對節能和新能源汽車燃料消耗量的嚴格標準是汽車輕量化有效推動,各國提高燃料消耗量標準。各國出臺針對2020年及未來的乘用 車燃料消耗量標準法規,推動汽車節能技術發展。同時我國還明確的分階段輕量化目標也為汽車的輕量化奠定了基礎。

國內汽車輕量化分階段目標

- | 2016-2020年 | 2021-2025年 | 2026-2030年 |

汽車 | 減重15% | 減重30% | 減重40% |

高強度鋼 | 強度在600MPa以上的AHSS鋼應用達到50% | 第三代汽車鋼應用比例達到白車身重量的30% | 2000MPa以上的鋼材有一定比例的應用 |

鋁合金/kg | 單車用鋁量190 | 單車用鋁量250 | 單車用鋁量350 |

鎂合金/kg | 單車用量15 | 單車用量25 | 單車用量45 |

碳纖維 | 碳纖維有一定使用量,成本比2015年降低50% | 碳纖維使用量占車重2%,成本比上階段降低50% | 碳纖維使用量占車重5%,成本比上階段降低50% |

資料來源:公開資料、智研咨詢整理

3、鋁合金制零部件技術成熟、性能優越、用途廣泛

在汽車領域,鋁合金的應用由來已久,從上個世紀80年代開始,就開始用于活塞、缸蓋、車輪與變速器殼等位置,而后由于其優越的減重性能,卓越的成形性與易加工性,高強度與能量吸收效果突出,耐腐蝕性顯著等突出優勢,而后逐漸被廣泛應用熱交換部件,變速器、懸掛、轉向、傳動、車身等各個位置。而根據加工工藝的不同,又可以分為壓鑄件、軋制件、擠壓件和鍛壓件

從目前的市場現狀來看,高強度鋼,鋁合金,鎂合金以及碳纖維是未來汽車減重的主要手段,而從目前的市場以及技術水平來看,鎂鋁合金以及碳纖維技術還不成熟市場價格昂貴,大范圍應用目前還不具備基礎條件。而高強度鋼技術進展周期較長,因此利用鋁合金實現汽車輕量化是我國目前首選,其次則是更高強度的鋼材。

二、汽車行業發展概況與汽車用鋁市場發展

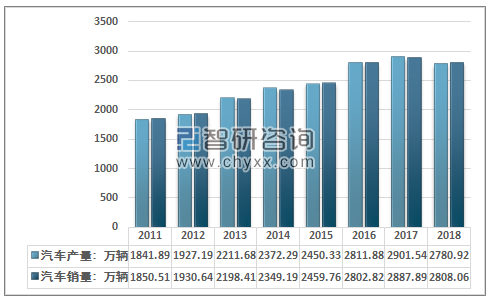

隨著經濟的發展,居民收入的提升,城市化進程的穩步推進,基礎設施的完善,我國的汽車產銷量在近幾年保持者穩定上升的態勢,在2018年產銷量出現一定的幅度的下滑。汽車工業協會的統計數據顯示,2018年,汽車產銷分別完成2780.9萬輛和2808.1萬輛,同比分別下降4.2%和2.8%。

2011-2018年中國汽車產銷量整體走勢

資料來源:汽車工業協會、智研咨詢整理

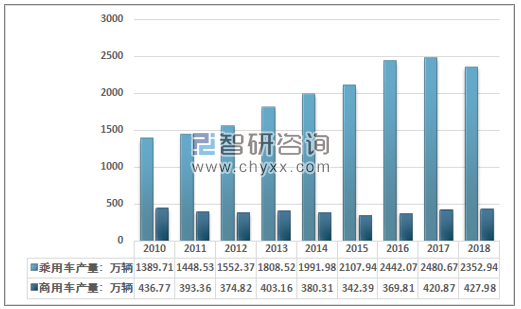

生產的2780.9萬輛汽車中,乘用車產量達到了2352.94萬輛,商用車產量達到427.98萬輛,近幾年我國汽車行業細分產量走勢如下圖所示:

2010-2018年中國乘用車與商用車產量統計

資料來源:汽車工業協會、智研咨詢整理

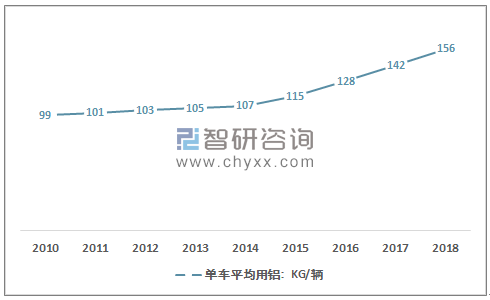

在汽車產銷量不斷上升的過程中,我國的汽車行業對鋼材和鋁材的需求量也顯著提升。同時隨著汽車輕量化的推進,我國的單車用鋁量逐漸上升,尤其是乘用車上升顯著。據有色金屬工業協會統計,2010年,我國的乘用車單車鋁合金平均用量僅為99KG,隨著國內企業的技術進步,更多種類的鋁合金制零部件被廣泛應用汽車,單車用鋁量顯著提升,到2016年達到了128 KG/輛。僅相當于歐美地區2008年的水平。隨著政策的推動,以及新能源汽車的發展,這一數值在2017與2018年得到了顯著的提升,2017年提升至142 KG/輛,2018年上升至156 KG/輛,鋁合金應用顯著加速。

2010-2018年中國乘用車單車用鋁量

資料來源:有色金屬工業協會、智研咨詢整理

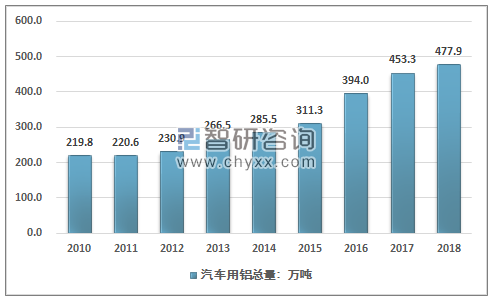

而商用車尤其是客車與公家車對鋁合金的應用也有較大的提升,因此總的來看,近幾年我國汽車用鋁顯著上升,即使在2018汽車產銷量出現下降的背景下,單車用量的顯著提升也使得汽車用鋁保持相對穩定上升。在2018年達到了477.9萬噸,近幾年我國汽車用鋁總量走勢如下圖所示:

2010-2018年中國汽車用鋁需求量走勢

資料來源:智研咨詢整理

其中乘用車用鋁約為367.1萬噸,商用車用鋁約為110.8萬噸,商用車用鋁受產銷量變動的影響更為顯著,且平均單價更低。

2010-2018年中國乘用車與商用車用鋁量統計

資料來源:智研咨詢整理

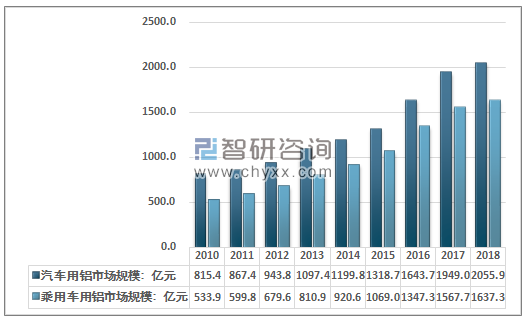

總的來看,在需求量上升,平均單車價值提升的大背景下,我國汽車用鋁市場規模得到顯著的增長,2017年達到了1949.0億元,2018年上升至2055.9億元。其規模增長超過市場的普遍預期。乘用車領域的規模也也有1567.7億元增長至1637.3億元。行業近幾年市場規模走勢如下圖所示:

2010-2018年中國汽車用鋁行業市場規模走勢

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國汽車用鋁材產業競爭態勢及未來前景預測報告》指出:按照相關規劃與政策目標,結合汽車行業的發展趨勢,我國汽車用鋁市場增長空間仍然顯著。一方面,雖然2019年汽車產銷量持續下滑幾乎已經成為定居,但從中長期來看,汽車產銷量的仍將保持相對穩定的增長態勢,增速大概率將會穩定至3%-5%左右,汽車保有量與汽車產銷量仍有較大的上升空間。一方面,汽車市場激烈的市場競爭,以及政策的要求促使汽車輕量化加速。

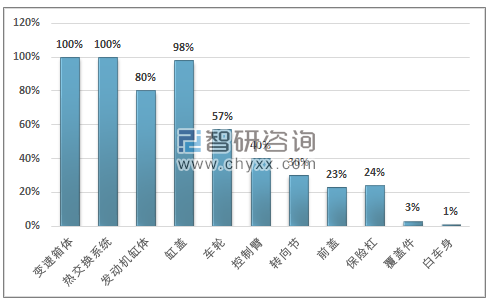

從單車用量提升空間來看,目前我國汽車用鋁在各個主要零部件滲透率也存在較大的差別,目前變速箱體,熱交換系統的使用率接近100%,發動機缸體,缸蓋的使用率也較高,但車身的用量顯著低于全球的平均水平,只有不到2%的滲透率,主要是由于全鋁車身的生產加工工藝更難,全球能夠生產企業相對較少。

汽車零部件鋁合金滲透率

資料來源:公開資料整理

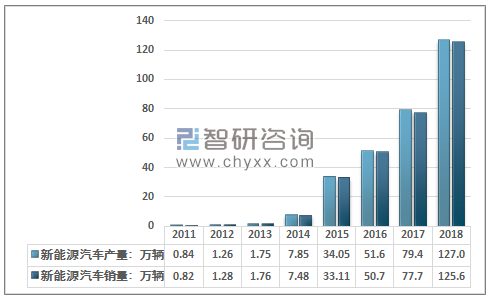

此外,新能源汽車的發展對汽車用鋁行業也有較大的支撐,在動力電池技術進步較慢的情況下,大量采用鋁合金減重提升續航里程也就成為了一個極為有效的手段,這種情況也導致了新能源汽車單車用鋁顯著高于傳統的汽車。

近幾年,在政策的推動下,我國新能源汽車產銷量保持相對穩定的上升態勢,2018年2018年,新能源汽車產銷分別完成127萬輛和125.6萬輛,同比分別增長59.9%和61.7%。

2011-2018年中國新能源汽車產銷量整體走勢

資料來源:汽車工業協會、智研咨詢整理

根據最新的統計數據顯示,2019年,1-5月,國內新能源汽車產銷分別完成47.98萬輛和46.45萬輛,比上年同期分別增長46.00%和41.51%。預計2019年我國新能源汽車產銷量將達到170萬輛左右,增長幅度超過30%。

因此,總的來看,隨著我國汽車零部件生產企業的技術進步,生產工藝的提升,汽車產品結構的升級,未來我國的汽車用鋁的總量有望在未來幾年實現中高速度的穩定增長,同時隨著產品結構向高端逐漸滲透,單車價值也會顯著提升,我國汽車用鋁行業的規模也會穩步壯大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車用鋁行業市場全景分析及投資趨勢研判報告

《2026-2032年中國汽車用鋁行業市場全景分析及投資趨勢研判報告 》共十一章,包含影響企業生產與經營的關鍵因素,汽車用鋁行業投資環境分析,2026-2032年汽車用鋁行業投資方向預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)