一、中國汽車行業在2018年出現了28年來首次負增長

中國汽車行業在2018年出現了28年來首次負增長,但從千人保有量數據看,中國市場的天花板還沒有達到。

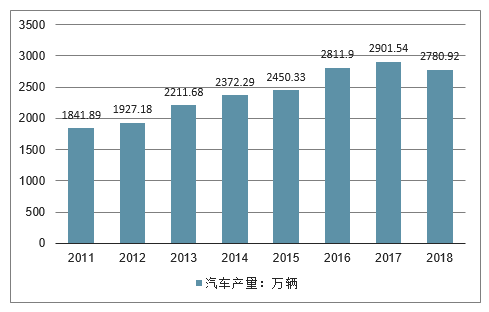

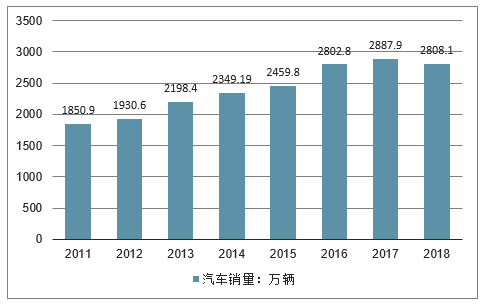

2011-2017年我國汽車產量和銷量呈現逐年遞增的趨勢,2017年產量和銷量分別為2901.54萬輛和2887.9萬輛,同比分別增長3.19%和3.04%。2018年1月,乘用車購置稅優惠政策的取消,國內宏觀經濟的放緩,使得汽車產量和銷量有所下滑,2018年我國汽車產量和銷量分別為2780.92萬輛和2808.06萬輛,同比分別下降4.16%和2.16%,是近年來首次出現下滑。

2011-2018年中國汽車產量及增長情況走勢圖(單位:萬輛,%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車行業市場監測及未來前景預測報告》

2011-2018年中國汽車銷量及增長情況走勢圖(單位:萬輛,%)

數據來源:公開資料整理

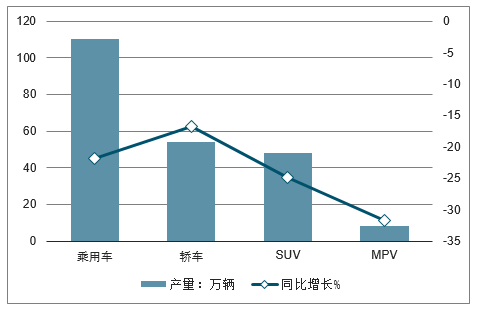

2019年開年以來,汽車行業銷量仍然未見明顯起色。2019年2月中國乘用車產量為110.2萬輛,環比下滑44%,同比下滑21.8%。其中,2019年2月轎車產量為53.9萬輛,環比下滑43.1%,同比下滑16.8%;MPV2月產量為8.1萬輛,環比下滑43.2%,同比下滑31.7%;SUV2月產量為48.2萬輛,環比下滑45.1%,同比下滑24.9%。

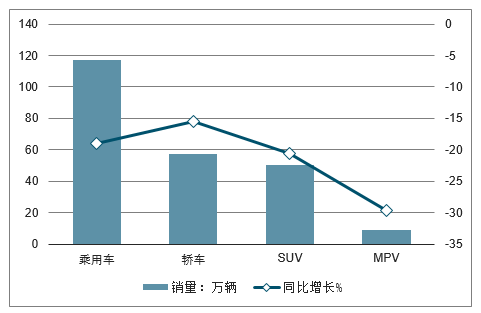

銷量方面,2019年2月中國乘用車銷量117萬輛,環比下滑45.9%,同比下滑19%。其中,2月轎車銷量為57.6萬輛,環比下滑46.2%,同比下滑15.5%;MPV2月銷量為8.9萬輛,環比下滑41.13%,同比下滑29.6%;SUV2月銷量為50.4萬輛,環比下滑46.3%,同比下滑20.6%。

2019年2月中國轎車、SUV、MPV產量及增長情況

數據來源:公開資料整理

2019年2月中國轎車、SUV、MPV銷量及增長情況

數據來源:公開資料整理

二、18年業績下滑,毛利率和ROE普遍下降,業績恢復或在19年2H后才出現

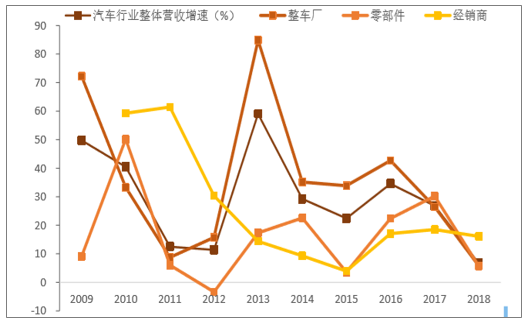

統計方法:按照汽車行業里全部及各細分領域的個股排列出各財務指標,并按照市值計算行業及細分的加權平均數,其中有8家整車廠、12家零部件和8家經銷商。整車廠和零部件營收增速大概3-4年為一個小周期,主要受行業刺激政策帶動,而本次18年下滑或接近底部水平,19年如刺激政策落地后或有所回升;經銷商近年營收增速相對較穩定,波動較少。回看過往汽車行業整體營收增速,雖然過往10年都維持正增速,但18年增速確實是近10年最低的增速,只有約6.6%,主要是整車廠增速在18年達到過去10年低點,只有約5.8%增速,而零部件和經銷商的18年增速分別是5.7%和16%。18年行業受國內經濟下行壓力增加及中美貿易戰影響而有所下滑。按照過去情況,整車廠營收增速下降3-4年后會有所反彈,如此走勢是否在19年出現,整車廠營收增速或有所反彈。零部件營收增速主要低于整車廠的,而過往走勢與整車廠較為一致,主要是收入較受上游整車廠需求而影響,而零部件過往增速明顯是4年為一個周期,分別在09、12、15、18為低位,然后在下一年會有所回升,主要是過往在09年初和15年底受有效的行業刺激政策影響,而2012年是強刺激政策缺位下形成的自發性復蘇,如政府刺激政策相繼在今年落地,相信對19年的營收增速有一定的啟示作用。經銷商營收增速在12年前是高于整車廠和零部件的,主要是行業當時處于高速增長階段,12年后就增速就主要低于整車廠和零部件,波幅也較低,而18年增速只較17年稍微下降,高于整車廠和零部件的增速。

汽車行業每年營收增速(%)

數據來源:公開資料整理

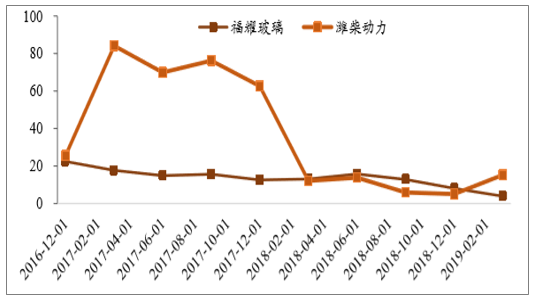

19年Q1整車廠營收增速為負,主要是伴隨行業Q1銷量下滑10.5%,顯示銷量仍未好轉,情況或會延續至Q2。由于18年營收增速已靠近底部水平,分析車企19年Q1情況可判斷行業較近期的情況,而由于汽車不會公布季度數據,統計了汽車板塊里屬于AH股的季度營收增速。在整車廠里,明顯看到1季度長城和廣汽的營收增速為負數,而且增速環比下降明顯,1季度營收同比增速分別為-14.8%和-26%,在18年Q1基數較高的情況下以及行業1季度銷量下滑10.5%下,19年Q1同比降幅明顯,整車廠仍未見恢復跡象,情況或延續到Q2。由于比亞迪的汽車銷售正延續18年的新產品的周期,所以19年Q1營收增速仍能維持去年Q4的22%。零部件方面,福耀和濰柴的19年Q1為正數,但福耀增幅下降明顯,只有3.9%增速,低于18年Q4的8.1%增速,是自15年后再次連續季度出現只有個位數增速;濰柴增速達到15.3%,主要是持續收益于重卡行業高景氣。

圖表2:汽車整車廠季度營收增速(%)

數據來源:公開資料整理

汽車零部件季度營收增速(%)

數據來源:公開資料整理

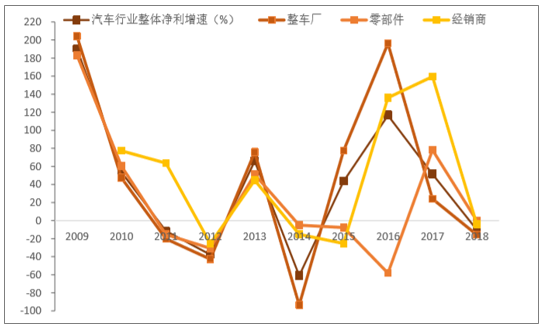

18年行業凈利潤增速為負數,整車廠增速影響較大,但過去在增速底部后將會恢復正增速,而經銷商也是同樣情況。在18年,汽車整體行業凈利潤增速為-10.3%,同時整車廠、零部件和經銷商都為負數,分別是-15.8%、-0.4%和-4.2%。在過去里,14年和12年也出現全部細分行業凈利潤負增速的情況,在13年各有反彈回升,但15年只有整車廠有所恢復,行業凈利潤增速在18年接觸底部后需關注19年能否直接回升,還是繼續維持負增長情況。過往整車廠的凈利潤增速波動變化較大,而零部件增速主要跟隨整車廠的增速走勢,經銷商在近年增速波動較大,而在行業凈利潤增速處于負數時主要高于整車廠。

經銷商過往凈利潤增速約4年為一個周期,18年為上個周期底部,之前分別是在15和12年,19年凈利潤增速或會有所恢復。

汽車行業每年凈利潤增速(%)

數據來源:公開資料整理

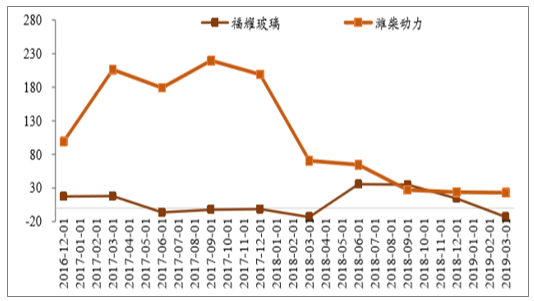

19年Q1整車廠扣非凈利增速同比下滑明顯,對比18年Q4凈利潤降幅明顯,業績仍未見復蘇跡象,凈利潤壓力或會延續到Q2,業績底部才接近形成。在整車廠里,明顯看到1季度長城和廣汽的扣除非經常性凈利增速為負數,而且增速環比下降明顯,1季度扣非凈利增速分別為-69.7%和-41.9%,在行業于19年1季度銷量下滑10.5%下,整車廠業績仍未見復蘇跡象,凈利潤壓力較大,情況或會延續到Q2。由于比亞迪的汽車銷售正延續18年的新產品的周期,新能源車銷量增長強勁,19年Q1扣非凈利增速大幅增加225.4%。零部件方面,福耀的19年Q1扣非凈利增速為負數,從18年Q4的14.4%增速下降至-13.2%,主要是收購德國公司后初期成本較大以及浮法玻璃折扣加大所致;濰柴19年Q1增速達到23.1%,與18年Q4增速相約,主要是持續收益于重卡行業高景氣。

汽車整車廠季度扣非后凈利增速(%)

數據來源:公開資料整理

汽車零部件季度扣非后凈利增速(%)

數據來源:公開資料整理

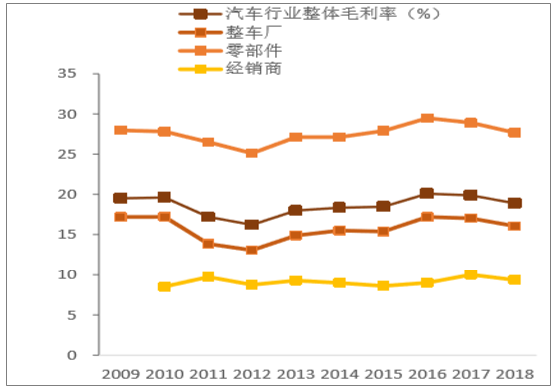

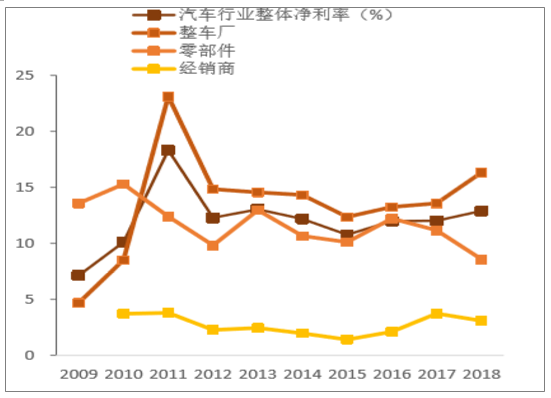

行業毛利率在近年有所下降,經銷商波動幅度較少;而凈利率有所分化,整車廠18年有所上升主要是合資品牌利潤增加并入所致,相反零部件近年有所下降,而經銷商維持在較高的3%以上水平。回看過往汽車行業毛利率走勢,毛利率在12-16年間有所上升,然后開始下降至18年平均的18.9%,整車廠、零部件和經銷商在18年平均毛利率分別是16%、27.7%和9.4%。零部件過往毛利率走勢與整車廠較為一致,毛利率也較高,平均高整車廠約12個百分點,而經銷商毛利率較低,平均在10%以下,但整體波動較整車廠和零部件少。凈利率方面,18年細分行業走勢有所分化,其中整車廠平均凈利率較17年上升0.9個點至12.9%,而零部件和經銷商分別同比下降2.6個點和0.6個點至8.6%和3.1%,整車廠凈利率有所上升主要是部分整車廠的合資品牌企業并入報表的利潤金額在18年有所增加。整車廠凈利率在近幾年有所回升,而零部件卻有所下降,經銷商維持在較高水平的3%以上。

汽車行業每年毛利率(%)

數據來源:公開資料整理

汽車行業每年凈利率(%)

數據來源:公開資料整理

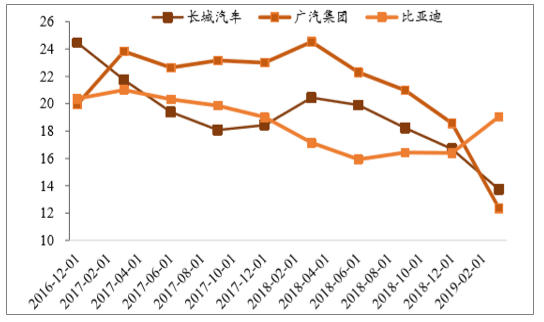

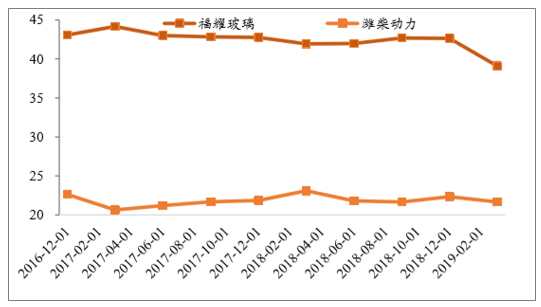

19年Q1整車廠和零部件的毛利率都有所下降,尤其廣汽和長城毛利率仍在下行趨勢,毛利率壓力或會延續到Q2。在整車廠里,明顯看到1季度長城和廣汽的毛利率繼續下降,主要受收入下降影響,而且環比和同比的下降幅度明顯,1季度長城和廣汽的毛利率分別為13.7%和12.4%,分別環比下降3個點和6.2個點。現時毛利率壓力較大,情況或會延續到Q2。由于比亞迪的汽車銷售增長,19年Q1毛利率為19%,較18年底的16.4%有所回升。零部件方面,福耀和濰柴的毛利率在19年Q1都有所下降,分別從18年Q4的下降3.6個點和0.9個點,至39.1%和21.7%。

汽車整車廠季度毛利率(%)

數據來源:公開資料整理

汽車零部件季度毛利率(%)

數據來源:公開資料整理

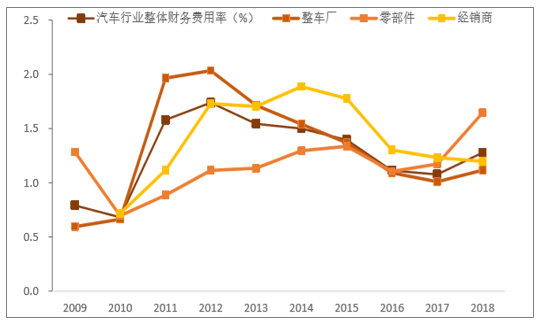

行業銷售費用率近年有所下降,18年為5.2%,而整車廠和零部件近年管理費用率下降明顯,經銷商銷售和管理費用率整體較低,但財務費用率近年較高于其他細分行業,零部件18年財務費用大幅上升。行業銷售費用率在近年有所下降,尤其整車廠在18年明顯同比降0.5個點至5.35%,經銷商在15年后銷售費用率也逐步下降,18年為3.94%,而零部件的水平已分整車廠較為接近,18年為5.4%。管理費用率方面,零部件近年雖然明顯下降,但仍高于整車廠和經銷商,18年為6%。整車廠近年管理費用率處于較低水平,18年為4.9%,而經銷商一直維持在2%左右,18年稍微上升至2.2%。財務費用方面,整車廠處于較低水平,18年為1.1%,而零部件在18年上升0.47個點至1.64%的歷史高位,經銷商在13年后一直高于整車廠和零部件,但16年后有所下降,18年為1.2%。

汽車行業每年銷售費用率(%)

數據來源:公開資料整理

汽車行業每年管理費用率(%)

數據來源:公開資料整理

汽車行業每年財務費用率(%)

數據來源:公開資料整理

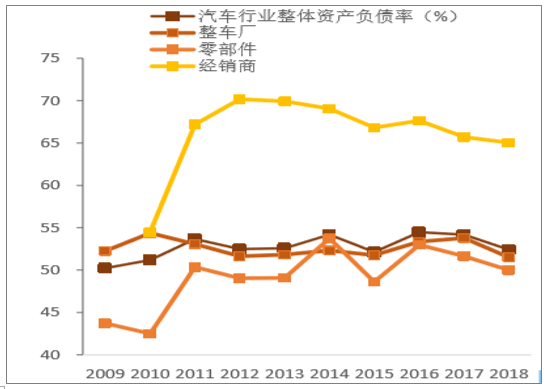

經銷商資產負債率一直高于行業平均約13個點,近年有所下降,但經營現金流也同時逐步減少,反而整車廠和零部件的經營現金流在近年有所增加,資產負債率有所降低。行業過往資產負債率較為穩定,平均約52%,經銷商明顯較高,但近年一直有所下降,18年為65%。整車廠過往的變化相對較少,18年下降2.3個點至51.5%,而零部件的資產負債率過往低于整車廠和經銷商的,在近年也有所下降,18年下降1.6個點至50%。經營現金流方面,行業整體平均在近年持續上升,主要是整車廠和零部件在近年都有所增加,18年分別平均是70.5和97.5億元。出現分化的主要是經銷商,平均經營現金流從15年后逐步下降,從17年25.2億元下降至18年16.3億元。

汽車行業每年資產負債率(%)

數據來源:公開資料整理

汽車行業每年經營現金流(億元)

數據來源:公開資料整理

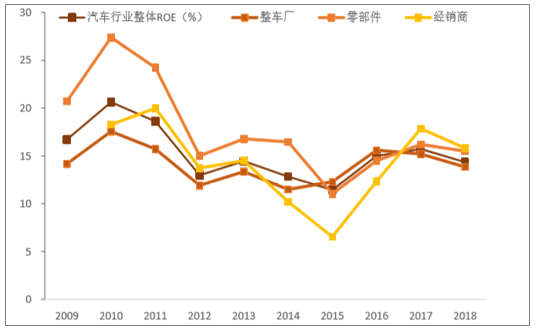

18年行業ROE同比有所下降但高于14-15年的水平,而經銷商ROE在17-18年領先,18年為15.8%,而18年零部件和整車廠分別是15.5%和13.8%。18年行業平均ROE為14.3%,較17年下降1.37個點,主要是整車廠、零部件和經銷商在18年都有所下降。零部件過往平均ROE相對較高,變化幅度也較大,而18年為15.5%,較17年下降0.7個點。經銷商的ROE在14-16年都低于其他細分行業,但在17-18年開始領先,高于其他細分領域,18年為15.8%,同比降2個點。整車廠的ROE變化相對較少,18年同比降1.4個點至13.8%。

汽車行業每年ROE(%)

數據來源:公開資料整理

一、2018年車市下滑嚴重的兩個原因

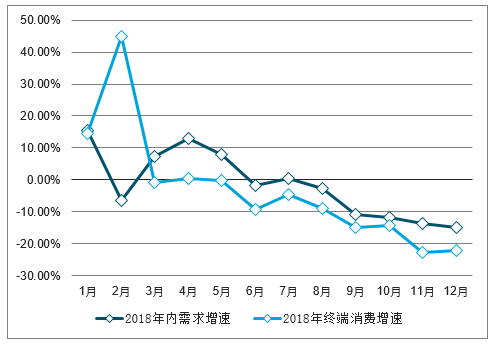

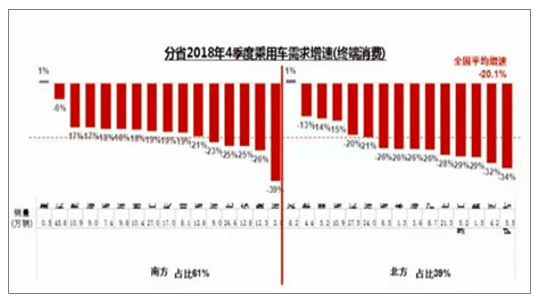

2000年汽車進入家庭是一個大起點,從這開始汽車工業高速發展,特別是2000年到2010年,年均復合增長率超過30%,2010年以后比較低了,但也在10%左右。2018年是第一次出現負增長,乘用車同比下降了2.76%。

乘用車內需及終端消費分月度增速走勢

數據來源:公開資料整理

從歷史上GDP季度的增速來看,有幾次大幅下降,一次是2004年,還有一次是2008年,然后是2018年。2004年的下降,面臨的是GDP季度的增速整體大幅度下降,這是由于經濟過熱的原因。2008年的下降也是因為經濟速度急劇下降,但背景不一樣,這是因為全球金融危機導致GDP季度的增速下降。

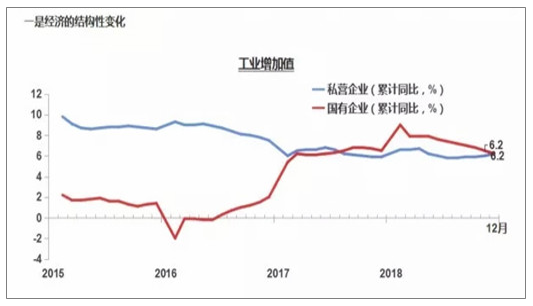

第一個原因是經濟的結構性變化

2015-2018年中國工業增加值走勢

數據來源:公開資料整理

其次是就業人員,在城鎮勞動就業中,中小企業就業人數占到總的就業人數的80%。新增企業中,中小企業占到90%以上。中小企業跟民企這兩個交叉度非常高。

新車購買者中人群比例

數據來源:公開資料整理

第三個是新車購買者中人群比例,這個非常關鍵,是把買車的這100人分成三個人群,第一個人群是體制內,就是政府機關、事業單位和國有企業,2012年這個人群的購車比例還是接近30%,2018年的占比下降到了20%。第二個人群是是外資/合資企業,2018年下降到了8%。第三個人群統稱為體制外的人,他們的購車比例占到70%多,而這些人就是剛才講的受到經濟發展影響的人群,由于他們所在的領域經濟形勢受到了比較大的影響,所以導致去年的車市下滑,這是說的最主要的原因。

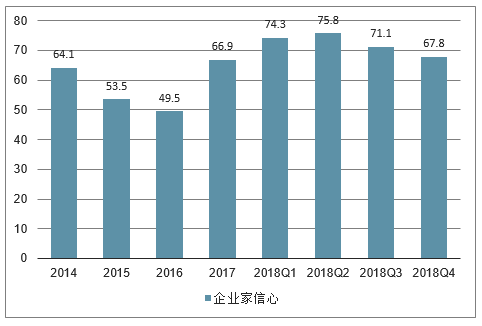

第二個原因是預期。9月份以后,市場的速度大幅度下降,光用增長率包括收入是解釋不了的,還有一個是預期。

企業家信心

數據來源:公開資料整理

在央行儲戶調查數據中顯示的2018年企業家信心指數中,二季度最高75.8%,三季度下降,四季度最低67.8。在渣打銀行基于對超過500家中小企業的調研結果編制而成的中國中小企業信心指數中,2月份最高,達到59.1,此后就一路下降。受此影響,零售相關指數也在發生變化。所以這個信心,對未來的預期變化,也是有影響的。

數據來源:公開資料整理

三、2019年推動汽車行業發展的主要趨勢

展望2019年,令人興奮的是,隨著近10年的發展,汽車自發明一個多世紀以來正處在最大變革之中。隨著自動和電動汽車的不斷發展,汽車行業在未來十年將發生重大變化。

1、數字駕駛艙

提升駕駛體驗始于改善駕駛員座椅性能,因為駕駛員掌控中央指揮中心,一個集成駕駛室。

•駕駛員一生的駕駛時長多達38,000小時。無論乘客是在不久的將來駕駛還是在遙遠的將來在自動駕駛汽車中休息,車輛座椅必須舒適。這就是為何所有動力座椅的迭代更新在2019年仍將與可定制的功能和氣候控制相關。

•消費者期待與駕駛室有更動態的互動。2019年,尋求更多揮手感控作為管理數字駕駛室內控制的下一代方式。

•隨著駕駛室的發展,駕駛室的聲學特性也在不斷發展。即使在普通車輛中,塑造車輛聲音的高級音頻創新也更受歡迎。

•選擇合適的電源拓撲對于具有舒適性和便利性的車身控制模塊的發展將具有更重大的意義。

2、車輛電動化

為重新配置和重新構想動力系統以減少排放,全球政府法規給汽車制造商帶來了眾多挑戰。展望2019年,可將趨勢分為三部分:提高內燃機整體效率、機械部件電氣化以啟用混合動力車、設計全電動汽車

在這些類別中,出現了以下主要趨勢:

•更精確的傳感器和尾氣處理中心將改善內燃機過程。

•隨著新電子元件的負載,標準的12V電池承受越來越大的壓力。為回應此問題,設計人員可設計一個48V系統,為起動器/發電機和牽引逆變器增加動力,協助輕度混合動力汽車內燃機減少尾氣排放。

•管理高效車載充電器、高壓電池系統、DC/DC轉換器,以及高達800V的電動車輛中強勁牽引逆變器的駕駛性能的解決方案。

•隨著電動汽車變得越來越普遍,對每次充電行駛更長距離和更快充電的需求增加;值得關注的創新包括增加高達22kW的車載充電功率、高達350kW的快速直流充電站,以及被認為是用于自主運輸服務的啟用技術的無線充電。

3、自動駕駛

2019年,乘用車的自主駕駛不僅包括完全自動駕駛汽車,其還將主要通過駕駛員輔助功能來體驗。這些功能旨在減輕或防止道路上的人為錯誤,并提高駕駛員的態勢感知能力。

•攝像頭監控系統(CMS)將不斷取代視鏡的工作,以拓寬駕駛員的視野,使智能視鏡在新車中更為普遍。

•傳感器融合結合了來自攝像頭、雷達和超聲波系統的信息,以增強ADAS功能。

•通過提供駕駛員監控檢測頭部和眼部位置以確定駕駛員是否困倦或分心,車輛內的攝像頭將持續獲得發展。

4、互連汽車

因駕駛員使用智能手機,現代汽車與外部世界相連。隨著車輛與駕駛員、道路上的其他車輛、基礎設施、云和行人通信-同時為乘客提供期望的持續連接,智能駕駛將成為常態。

•車輛與外界進行的各種互聯(V2X)的創新將繼續發展,并為駕駛員、乘客和汽車本身提供前所未有的連接。

•2019年,由5GAA(C-V2X)驅動的蜂窩LTE標準和使用WiFiIEEE標準802.11p(DSRC)的專用短距離通信之間的競爭可能會出現。

•智能手機將越來越多地與汽車相連,尤其體現在汽車訪問方面。2019年,飛行時間技術可允許汽車安全地識別其駕駛員。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)