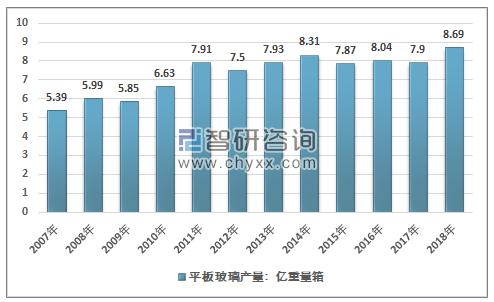

2018年全年平板玻璃產量8.7億重量箱,同比增長2.1%。其中以河北省產量最高,達到1.22億重量箱;廣東居第二位,9441.51萬重量箱;湖北位居第三位,9326.86萬重量箱。平板玻璃行業實現平穩發展的一個重要原因,是實現了消費及新興市場的加速轉型,普通建筑用玻璃產量占比從2014年的47.4%下降至2018年的35.6%,而低輻射玻璃原片、電子玻璃原片、太陽能玻璃原片產量卻不同程度有了較大幅度增長。

2007-2018年中國平板玻璃產品情況

資料來源:國家統計局

2018年1-12月中國平板玻璃產量分省市統計

地區 | 當月產量(萬重量箱) | 累計產量(萬重量箱) | 當月同比增長(%) | 累計增長(%) |

全國 | 7569.8 | 86863.5 | 10.2 | 2.1 |

北京市 | 5.01 | 54.51 | -2.46 | 3.41 |

天津市 | 263.75 | 3377.12 | 1.14 | 6.64 |

河北省 | 927.3 | 12156.03 | 54.69 | 14.16 |

山西省 | 145.85 | 2121.65 | -7.09 | 24.61 |

內蒙古 | 86.08 | 1037.69 | 8.62 | 4.99 |

遼寧省 | 372.1 | 4422.07 | 61.79 | 52.46 |

吉林省 | 79.91 | 1109.17 | -19.3 | 29.27 |

黑龍江省 | 30.89 | 394.51 | -8.38 | -2.09 |

上海市 | 0 | 0 | - | - |

江蘇省 | 428.73 | 3812.66 | 124.18 | 38.88 |

浙江省 | 387.58 | 4336.85 | 25.99 | -3.2 |

安徽省 | 281.77 | 3310.16 | 15.55 | -12.19 |

福建省 | 382.93 | 4949.47 | 5.84 | 4.44 |

江西省 | 40.2 | 320.29 | - | - |

山東省 | 581.28 | 7488.64 | -9.34 | 3.55 |

河南省 | 179.13 | 1983.14 | 4.07 | -3.28 |

湖北省 | 868.93 | 9326.85 | 20.8 | 6.41 |

湖南省 | 231.88 | 2499.51 | 18.92 | -2.39 |

廣東省 | 818.47 | 9441.5 | 18.96 | 3.21 |

廣西區 | 114.74 | 458.71 | 1224.61 | 63.32 |

海南省 | 36.19 | 661.74 | - | - |

重慶市 | 275.09 | 1592.67 | 120 | 9.95 |

四川省 | 455.65 | 5384.12 | -1.46 | -3.31 |

貴州省 | 135.46 | 1646.48 | 5.21 | 9.48 |

云南省 | 124.78 | 1024.29 | 251.86 | 248.57 |

陜西省 | 161.51 | 2104.47 | -17.18 | -2.45 |

甘肅省 | 46.06 | 535.07 | 1.88 | 3.72 |

青海省 | 28.8 | 343.47 | -4.45 | 12.83 |

寧夏區 | 35.02 | 411.58 | - | - |

新疆區 | 44.57 | 558.94 | -5.01 | -24.47 |

數據來源:國家統計局,智研咨詢整理

智研咨詢發布的《2019-2025年中國玻璃行業市場深度評估及市場前景預測報告》顯示政府開始推進“供給側改革”,玻璃行業也受到了影響。伴隨著國家對環保的重視,各種高耗能、高污染產能均受到了一定程度的影響。截至 2018 年 12 月 19 日,玻璃冷修停產生產線 18 條,減少年產能 10550 萬重箱;新建生產線投產 5 條,增加年產能 2850 萬重箱;冷修復產生產線 18 條,恢復年產能 12410 萬重箱。今年以來玻璃產能累計凈增加 4710 萬重箱。進入四季度以后,玻璃現貨盈利水平大幅降低,廠家終于開始陸續冷修,對今年累計實際產量產生的影響有限。

由于環保政策日益監管嚴格,再加之玻璃行業的供給側改革(提出嚴控新增產能要求,比以前政策更加嚴格),這將對新建生產線投產起到一定的制約作用,近幾年玻璃新建生產線的數量已經降低至個位數,實際產能的增加主要是前幾年市場蕭條時被迫關停的生產線復產所致。

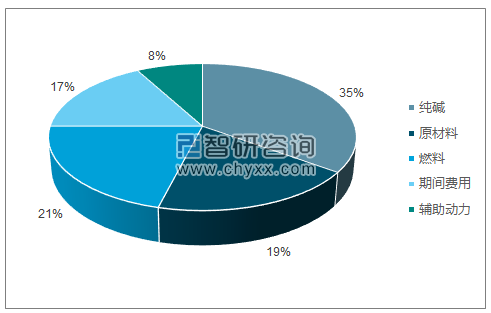

玻璃成本主要有原材料、燃料、制造費用、環保成本、人工成本和水電費。其中原材料與燃料占生產成本的比例最高。原材料主要包括純堿、石英砂、芒硝、白云石、石灰石等。石英砂價格波動相對較小,因此純堿是玻璃制造成本的主要影響因素之一,其價格主要與下游平板玻璃需求有關。玻璃主要使用的燃料包括石油焦、重油、煤制氣、天然氣等,其中天然氣成本最高,煤制氣最便宜,石油焦使用范圍最廣。燃料價格往往與原油價格有較大關系,原油市場參與者更多,價格波動因素也角度,波動也相對較大,燃料與純堿價格成為兩大影響玻璃制造成本的因素。

玻璃主要成本占比圖

資料來源:公開資料整理

“十三五”將繼續實施行業準入,促進產業結構優化升級;規范日用玻璃行業投資行為,遏制盲目投資和低水平重復建設,淘汰落后生產能力;嚴格限制新建保溫瓶項目,嚴格控制東中部及產能較為集中的地區新建日用玻璃生產項目;新建生產項目必須達到準入條件規定的生產規模、生產條件、技術及裝備水平和落實節能減排措施。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢