汽車焊接設備是為了實現汽車相關焊接工藝,而所需要的一系列的相關裝備。汽車焊接是汽車裝配過程中重要的一環,關乎著汽車產品的使用與汽車產品的質量。焊接設備包括焊機、焊接工藝裝備和焊接輔助器具。焊接設備的主要類型有電焊機、火焰焊設備和其他焊接設備。隨著資源約束日益加劇,人口不斷增長,工業化、城鎮化快速推進,汽車焊裝設備行業生產經營與汽車行業的整體發展狀況及景氣程度密切相關。近年來,隨著人民生活水平不斷提高,我國汽車行業呈現高速發展的態勢。汽車產業作為國民經濟的支柱產業,亦受宏觀經濟波動、環保政策等因素的影響,未來若宏觀經濟下行,或國家環保政策趨嚴,將導致汽車銷量增速下滑,可能會對行業產生不利影響。加之汽車工藝的不斷進步,新材料的應用促使新的焊接技術的發展,從而反向推動汽車焊接設備的更新,以滿足不斷變化的汽車焊接技術。

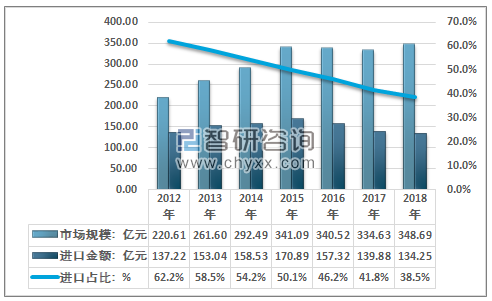

目前我國制造業轉型升級需求強烈,以機器人為載體的智慧工廠將是提質增效的根本路徑,在中國制造2025 戰略框架下,各項配套政策陸續出臺,汽車領域機器人系統集成市場將持續爆發性增長。我國機器人密度顯著低于韓國、日本、德國等國家水平,雖然我國汽車行業機器人密度與其他行業相比較高,且近幾年呈現逐步上升的態勢,但與日本、德國、美國等國家相比差距仍然很大,滲透率有很大的提升空間。2012年,我國汽車焊接設備市場規模為220.61億元,2018年,我國汽車焊接設備市場規模為348.69億元。

2012-2018年我國汽車焊接設備市場規模:億元

資料來源:智研咨詢整理

長期以來我國汽車產業嚴重依賴歐、美、日等發達國家,汽車制造裝備的對外技術依存度一直居高不下。近年來隨著我國本土整車制造裝備廠商的技術進步,對外的依存度將顯著降低,2018年我國汽車焊裝設備進口金額約為134.25億元,國內焊裝設備進口依存度從2012年的62.2%下降至2018年的38.5%。

2012-2018年我國汽車焊接設備對外依存度分析

資料來源:智研咨詢整理

近年來,隨著國內汽車整車企業對汽車智能焊裝生產線及工業機器人的需求與日俱增,以柯馬、愛孚迪、ABB、庫卡為代表的跨國企業紛紛擴大在中國的投資規模,同時國內眾多上市公司通過兼并重組紛紛涉足汽車智能焊裝領域,市場競爭逐步加劇。從我國主要焊裝企業收入及利潤規模來看,目前國內企業與世界知名企業尚存在較大的差距,但由于國內的系統集成商在行業經驗、客戶關系、個性化服務能力等方面與國外集成商相比具有本土化優勢,后續發展有一定的想象空間。

上市公司紛紛涉足汽車智能焊裝業務

上市公司 | 收購汽車焊裝企業 | 收購完成時間 | 主要客戶 |

三豐智能 | 鑫燕隆 | 2017.11 | 上汽通用、上汽集團、南京汽車、上海賽科利、上海大眾、長安標致、南京依維柯 |

華昌達 | 上海德梅柯 | 2014.9 | 上汽集團、比亞迪等、上海通用、上海大眾、上海汽車、北汽薩博、江淮汽車、奇瑞汽車、日產 |

科大智能 | 冠致自動化 | 2016.5 | 上海大眾、巴茲汽車系統(昆山)、愛孚迪(上海)、愛德航等。 |

新時達 | 曉奧享榮 | 2016.4 | 一汽轎車、長城汽車、比亞迪、力帆汽車、吉利汽車 |

哈工智能 | 天津福臻 | 2017.5 | 一汽海馬、重慶長安、安徽江淮、東風柳汽、北京奔馳、天津一汽、長安鈴木、上海通用、上海大眾、武漢神龍、長安福特、奇瑞捷豹路虎 |

資料來源:智研咨詢整理

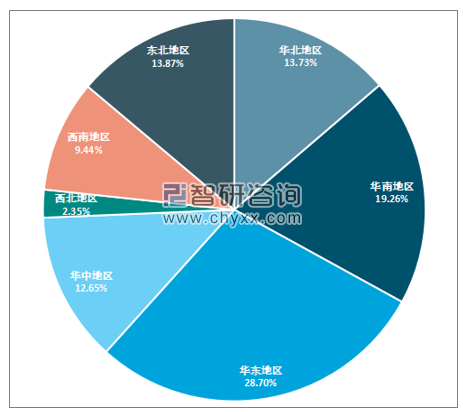

汽車焊裝裝備行業具有較為明顯的區域集中特征。由于汽車焊裝裝備產品對下游主機廠客戶配套服務的便捷性考慮,再加上運輸導致的物流成本、產品損耗等因素,行業內企業一般在選址、布局等方面都圍繞著整車主機廠制造商,從而獲得就近配套的競爭優勢。在國內,汽車配套企業主要集中于汽車制造業發達的長三角、珠三角、東北、華東、西南等區域。

我國汽車焊裝設備區域分布占比

資料來源:智研咨詢整理

目前我國車企都已經啟動其縮短換代的發展策略,未來車企通過縮短車型的升級換代周期,加速新技術的開發、應用和新設計思路的開辟,來保持車型的持續競爭力。這些新車型的加速推出,對焊裝設備線有著直接的促進作用,消費者對新車型的青睞,促使企業不斷提升其車身焊裝生產線的智能化水平,支持更多車型生產,增強產品的綜合競爭力。

相關報告:智研咨詢發布的《2019-2025年中國焊接設備行業市場分析預測及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)