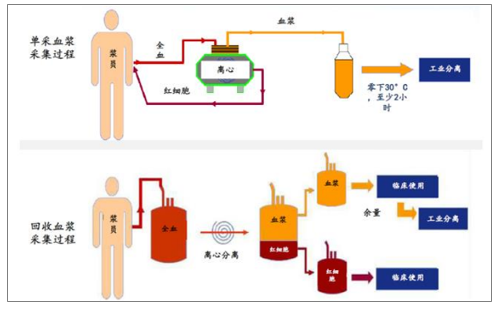

血液制品是指從健康人的血漿中分離出來的成分較為單一、濃度較高的,可用于臨床治療的物質。血液制品的原料是健康人的血漿,目前血漿來源主要有單采血漿和回收血漿兩個途徑,其中回收血漿在中國不允許調撥給血制品企業,單采血漿是血制品企業的唯一采漿途徑。

單采血漿:主要通過商業化的單采血漿站獲得。通過離心機分離出全血中的血漿,然后將剩余的紅細胞、白細胞和血小板等成分回輸人體。

回收血漿:主要通過政府或非營利性機構采集。從人體中采集全血,在體外進行分離,分離出的紅細胞、血小板、白細胞作為臨床使用,剩余血漿可以用于臨床或工業生產使用。

單采血漿和回收血漿的采集過程

數據來源:公開資料整理

血漿約占血液容積的50%,其中90%的成分為水,7%的成分為蛋白質。血漿中含有超過1000中蛋白質,其中約250-300種得到確認,117種的鑒定方法得到美國FDA批準,一般商業生產的有20種。

另外還有少數經過S/D病毒滅活的血漿和僅分離過凝血因子的血清,目前使用已較少,目前國內對血液制品的開發是相對不足的,仍然有很多產品國內無法生產,但也提供了未來血液制品市國內場增長空間。

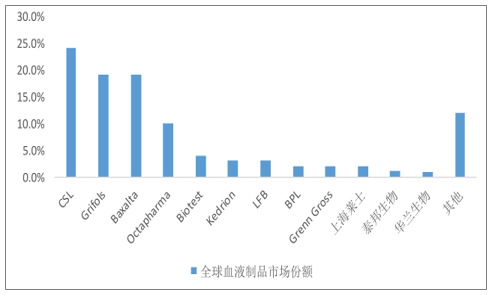

一、行業集中度

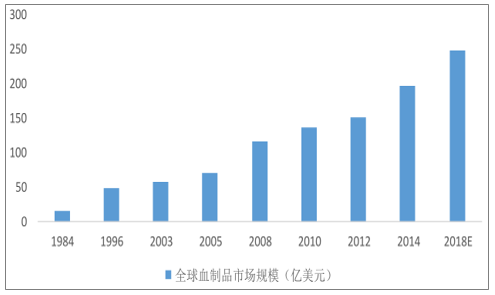

根據調查數據顯示,全球血制品銷售總額自2008年的116.5億美元持續增加至2014年的197.1億美元,年復合增長率達到9%。其中北美和歐洲為全球主要銷售市場,2014年北美和歐洲分別占全球市場份額的42%和28%。

1984-2018年全球血液制品市場規模

數據來源:公開資料整理

全球血液制品市場集中度較高

數據來源:公開資料整理

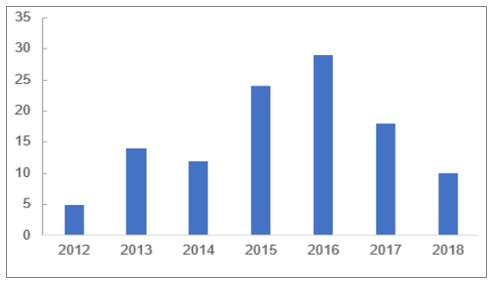

國內血液制品市場經歷了從整頓到規范的過程:國內采漿規模受政策影響較大,在過去的20年里,政府對血制品行業的管制逐漸規范,國內血制品市場逐步進入平穩發展階段。目前國內采漿規模約為8800噸,漿站數量258個,2008-2018年,國內采漿規模增長了1.8倍,年復合增速約11%。

2012-2018國內年新增漿站數量

數據來源:公開資料整理

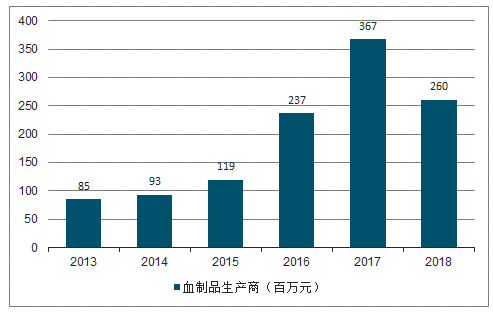

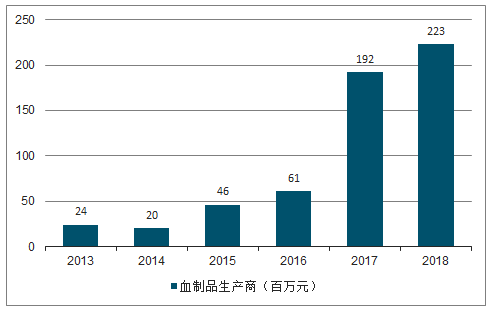

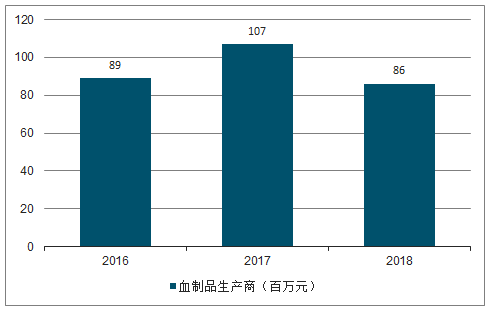

血制品生產廠商銷量增速的恢復要慢于經銷商,因為經銷商在理順渠道恢復正常銷售之后,要先去除之前由于兩票制而形成的高庫存之后,才會增加進貨量。

2014-2018年血制品經銷商興科蓉的庫存變化(百萬元)

數據來源:公開資料整理

2013-2018年血制品生產商華蘭生物的庫存變化(百萬元)

數據來源:公開資料整理

2013-2018年血制品生產商博雅生物的庫存變化(百萬元)

數據來源:公開資料整理

2016-2018年血制品生產商振興生化的庫存變化(百萬元)

數據來源:公開資料整理

二、行業格局

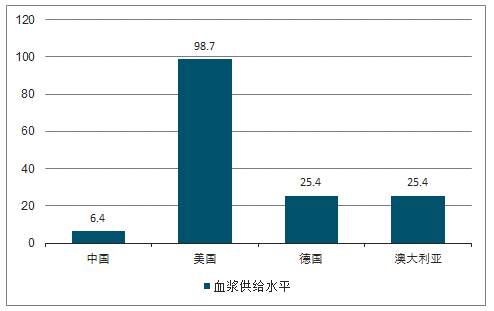

未血液制品的快速發展必須基于充足的血漿量保證,而對比國外生產用血漿供給水平可以發現,國內每千人生產用血漿供給水平遠低于歐美發達國家,國內采漿量增長空間巨大。

不同國家每千人生產用血漿供給水平(L)

數據來源:公開資料整理

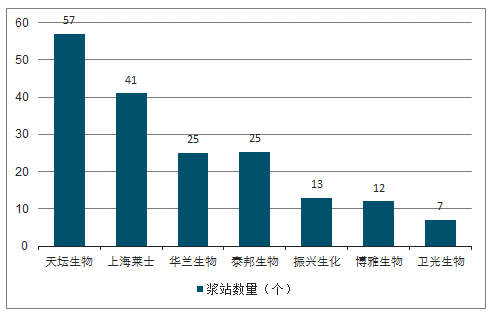

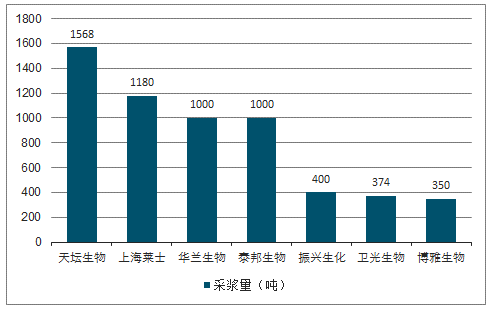

國內血制品行業政府監管嚴格是目前國內采漿量水平較低的主要影響因素。目前天壇生物、上海萊士、華蘭生物和泰邦生物采漿量均達到千噸級別,是國內生物制品企業中的第一梯隊企業,這四家公司的漿站數量占國內單采血漿數量的55%,采漿量占國內總采漿量超過50%。博雅生物在收購丹霞生物后,也將進入“千噸俱樂部”,成為國內血制品行業第一梯隊企業,迎來新的發展機遇。

2018年國內血制品行業主要公司漿站數量(個)

數據來源:公開資料整理

2018年國內血制品行業主要公司采漿量(噸)

數據來源:公開資料整理

受十三五規劃等影響,預計國內采漿量在未來兩年將繼續保持放緩的增速,現階段的血制品行業競爭中,漿站資源為王的法則依舊不變,采漿量領先的企業有望實現強者恒強。

相關報告:智研咨詢發布的《2019-2025年中國血液制品行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告

《2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國血液制品行業市場供需現狀及貿易情況分析:血液制品行業壁壘堅固,市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)