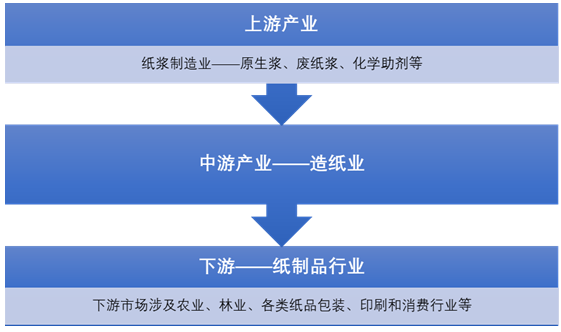

造紙工業是我國基礎原材料行業,產業鏈分為上游紙漿制造業、中間造紙行業和下游紙制品制造行業,涉及農業、林業、各類紙品包裝、印刷和消費行業等,涉及行業眾多,對國內相關產業發展具有明顯拉動作用。

造紙產業鏈示意圖

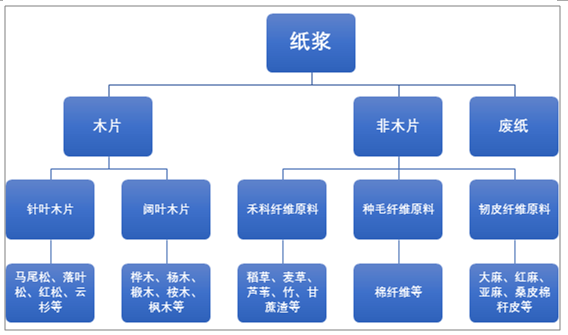

紙漿的原料來源主要為木片、非木片和廢紙。木片分為兩大類,分別是針葉木片和闊葉木片;非木片則主要有類,分別是禾科纖維原料、韌皮纖維原料和種毛纖維原料。廢紙漿是廢紙在回收后經過分類篩選、溫水浸漲,被重新打成紙漿以期再次利用的紙漿。

紙漿原料分類圖

2018年11月27日,中國期貨市場第50個商品期貨品種——紙漿期貨正式在上海期貨交易所上線運行。紙漿期貨以漂白針葉漿為標的,以人民幣計價,采用指定交割品牌和交割倉庫的方式交割。紙漿期貨合約交易單位為10噸/手,最小變動價位為2元/噸,交易保證金為合約價值的7%,漲跌停板幅度為5%。第一個交易日的漲跌停板幅度為基準價的10%。交易手續費為成交金額的萬分之零點五,平今倉交易暫免收交易手續費。

紙漿期貨交割業務收費項目及標準

項目 | 費用 | 備注 |

交割手續費 | 1元/噸 | - |

倉儲費 | 0.8元/噸•天 | 最后交割日以前(含當日)的倉儲費用由賣方承擔,最后交割日以后的倉儲費用由買方承擔。 |

入/出庫費 | 20元/噸 | - |

檢驗費 | 5800元/批 | 檢驗批量以同一提單為一個檢驗批次。每一檢驗批次的漂針漿必須是同一指定品牌、同一包裝規格的商品所組成。 指定檢驗機構自現場抽樣完畢后七個工作日內出具品質檢驗和重量檢驗報告。 |

過戶費 | 0.5元/噸 | 指定交割倉庫在審核標準倉單的所外轉讓時收取的費用。該費用由指定交割倉庫向受讓方單邊收取。 |

其它費用 | - | 其它費用如港務費、港建費、碼頭裝卸費等由有關機構按現行收費標準向紙漿入出庫時的貨主收取。 由于進口環節已經計算港雜費,進口成本已經涵蓋港雜費。 |

資料來源:智研咨詢整理

我國造紙產業鏈保持著上游漿廠、中間貿易商和下游紙廠之間簡單銷售的傳統貿易模式。紙漿期貨上市后,產業鏈上、中、下游除了傳統銷售,還可參與紙漿期貨進行買賣。根據證監會統計數據2019年1-4月我國紙漿期貨交易總量為1236.97萬手,期間交易總金額達到6678.72億元。

紙漿期貨將體現產業供需和資本市場流動性的多方博弈,有助于提高我國在國際市場的價格發現能力及我國在國際紙漿市場中的議價能力。紙漿公開交易市場的建立將吸引社會資本進入,帶動相關金融服務業發展,并增強對周邊市場的價格滲透力。多元化的市場參與者使需求側的波動更加明顯,對企業優化產能配置、避免產能過剩都有指導意義。

2018-2019年4月我國紙漿期貨分月度統計

- | 交易數量:萬手 | 交易金額:億元 |

2018年11月 | 173.02 | 908.91 |

2018年12月 | 724.51 | 3697.39 |

2019年1月 | 519.18 | 2757.56 |

2019年2月 | 295.39 | 1630.28 |

2019年3月 | 280.23 | 1525.83 |

2019年4月 | 142.17 | 765.05 |

資料來源:證監會、智研咨詢整理

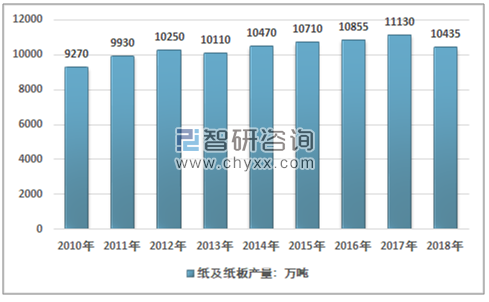

近年來我國經濟的快速發展和居民生活水平的不斷提高,紙制品需求日益增大,從而帶動作為造紙原料的紙漿需求的上漲。據統計,2012年以來我國國內紙及紙制品產量維持在1億噸以上。

2010-2018年我國紙及紙板產量走勢圖

資料來源:智研咨詢整理

2013-2018年我國紙及紙制品產量統計表:萬噸

- | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

1.新聞紙 | 360 | 325 | 295 | 260 | 235 | 190 |

2.未涂布印刷書寫紙 | 1720 | 1715 | 1745 | 1770 | 1790 | 1750 |

3.涂布印刷紙 | 770 | 775 | 770 | 755 | 765 | 705 |

其中:銅版紙 | 685 | 685 | 680 | 665 | 675 | 655 |

4.生活用紙 | 795 | 830 | 885 | 920 | 960 | 970 |

5.包裝用紙 | 635 | 650 | 665 | 675 | 695 | 690 |

6.白紙板 | 1360 | 1395 | 1400 | 1405 | 1430 | 1335 |

其中:涂布白紙板 | 1310 | 1345 | 1340 | 1345 | 1370 | 1275 |

7.箱紙板 | 2040 | 2180 | 2245 | 2305 | 2385 | 2145 |

8.瓦楞原紙 | 2015 | 2155 | 2225 | 2270 | 2335 | 2105 |

9.特種紙及紙板 | 230 | 250 | 265 | 280 | 305 | 320 |

10.其他紙及紙板 | 185 | 195 | 215 | 215 | 230 | 225 |

資料來源:智研咨詢整理

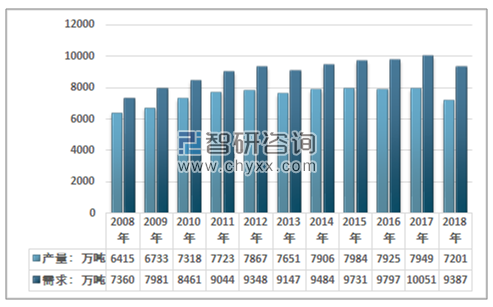

作為全球主要的紙及紙制品生產國,我國資源稟賦不足和環保政策限制,國內紙漿的生產量遠遠不能滿足國內造紙行業的需求,近年來我國紙漿進口量不斷加大,已經成為世界第一大紙漿進口國。

智研咨詢發布的《2019-2025年中國紙漿制造行業市場全景調研及發展趨勢研究報告》顯示:2008年-2018 年間我國紙漿產量呈現出較大的波動性,2010年以來我國紙漿產量維持在7000噸以上,其中2017年創下我國紙漿生產峰值,年度產量高達7949萬噸,2018年我國紙漿產量下滑較為明顯。

2008-2018年我國紙漿產銷量統計圖

資料來源:智研咨詢整理

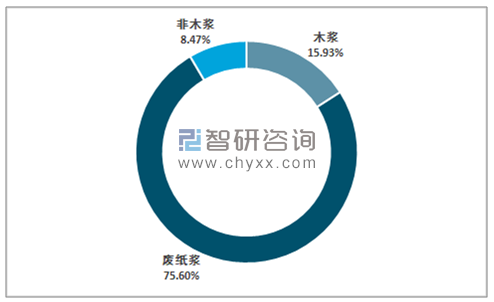

2018年我國紙漿總產量為7201萬噸,其中木漿產量為1147萬噸,占同期國內紙漿總產量的15.93 %;廢紙漿作為國內最大的紙漿產品品種,2018年廢紙漿產量為5444萬噸,占比為75.60%;非木漿產量為610萬噸,產量占比為8.47%。

2008-2018年我國紙漿產品結構示意圖

資料來源:智研咨詢整理

2018年我國木漿產品結構圖

資料來源:智研咨詢整理

我國紙漿消費量位居全球第一,產量僅次于美國,居全球第二位,未來我國造紙產業還有巨大的發展空間。造紙工業發展是以森林資源可持續發展為基礎,而目前我國的森林資源遠不能滿足日益發展的制漿造紙工業的需要,為彌補原料供應的不足,每年要從國外進口相當數量的紙漿,我國已經成全球第一大進口國。

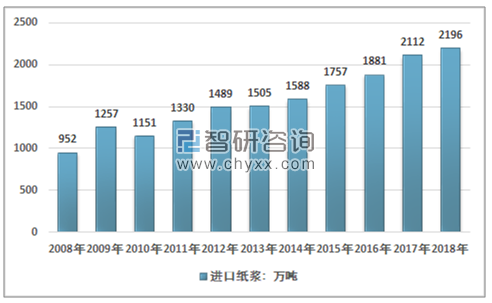

據統計2008年以來除2013年以及2018年國內需求下降以外,其余年度均保持增長態,2008年以來我國紙漿年均消耗增速超過2.5%;總體而言我國紙漿的消耗依然是以國產為主,進口紙漿為輔。其中國產紙漿消耗量近年來逐漸趨于穩定,然而每年通過進口而消耗的紙漿總量卻在逐年增加,2018年我國進口紙漿消耗總量創歷史新高,達到2196萬噸。

2008-2018年我國進口紙漿消耗量統計圖

資料來源:智研咨詢整理

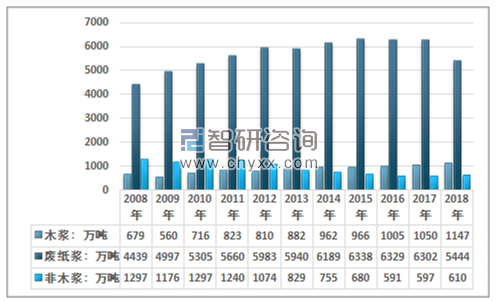

2008-2018年我國紙漿細分產品需求統計表

- | 國產紙漿 | 進口紙漿:萬噸 | ||

木漿:萬噸 | 廢紙漿:萬噸 | 非木漿:萬噸 | ||

2008年 | 672 | 4439 | 1297 | 952 |

2009年 | 551 | 4997 | 1176 | 1257 |

2010年 | 708 | 5305 | 1297 | 1151 |

2011年 | 814 | 5660 | 1240 | 1330 |

2012年 | 802 | 5983 | 1074 | 1489 |

2013年 | 873 | 5940 | 829 | 1505 |

2014年 | 952 | 6189 | 755 | 1588 |

2015年 | 956 | 6338 | 680 | 1757 |

2016年 | 996 | 6329 | 591 | 1881 |

2017年 | 1040 | 6302 | 597 | 2112 |

2018年 | 1137 | 5444 | 610 | 2196 |

資料來源:智研咨詢整理

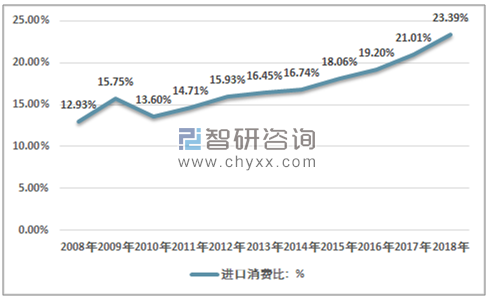

據測算我國紙漿產品進口依存度從2008年的12.93%飆升至2018年的23.39%,除2009年以外,我國紙漿對外依存度維持增長態勢。我國不斷增長的紙漿需求以及持續拉大的供需缺口,使得我國在自身增加紙漿生產量的同時,還需要大量的從國際紙漿貿易市場進口。

在紙漿進口的過程中,多種因素影響著我國紙漿貿易的發展。從內在因素來看,國內經濟的快速增長、網購物流的增長、世界紙漿總產量的不斷增加促使了我國對進口紙漿的大量需求。另外,從外在因素來看,我國出臺了一系列的森林資源保護政策,以及匯率的不斷變化也加大了我國對進口紙漿的進口需求。

2008-2018年我國紙漿進口依存度分析

資料來源:智研咨詢整理

為了保證我國紙漿進口貿易的安全,應從推動進口市場多元化、促進經濟循環發展、爭奪紙漿定價權等方面入手,從而保證我國紙漿進口貿易的穩定發展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)