一、中國海洋主題公園規劃建設定義及分類

(1)行業定義

海洋主題公園是以海洋為主題,集海洋生物研究與展示、海洋動物表演、環境教育、海洋科普、海洋文化傳播等多功能于一體的休閑娛樂空間,是傳播海洋文化、開展海洋科學知識普及、展示海洋科技成果以及滿足人們認識海洋、了解海洋的旅游需求的重要載體。

自20 世紀90 年代中期以來,隨著旅游產業的快速發展以及旅游者需求的多樣化,海洋旅游以及內陸地區以海洋為主題的旅游活動逐漸受到旅游者的青睞,我國海洋主題公園的建設得到了快速發展,不僅數量迅速增長,空間分布也逐步由濱海區域向內陸地區轉移。地處內陸地區的人們不再需要長途奔波就能親近海洋、認識海洋,感受海洋的博大精深,接受海洋文化的熏陶。但是,海洋主題公園的建設和持續經營是建立在巨額的投資基礎上的,沒有足夠數量的旅游者和旅游消費也將難以支撐,其布局和經營受到多方面因素的影響。

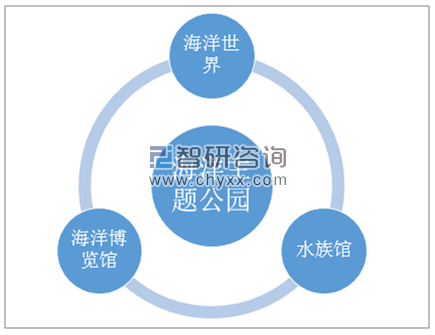

目前,中國海洋主題公園行業的主要表現形式有三種。

中國海洋主題公園主要表現形式

資料來源:智研咨詢整理

1、海洋世界

海洋世界包含諸如白鯨館、鯊魚館、珊瑚礁魚類館、海底觀光隧道等許多景觀。通過海洋世界,可以讓人們很好的了解到海洋的知識,理解海洋的全貌,更加珍惜海洋和保護海洋生物。

2、水族館

水族館是收集、飼養和展覽水生動物的機構。可專養海洋生物或淡水生物,也可兼養;既有供觀賞或普及科學知識的公共水族館,也有供科研及教學專用的水族館。包括所謂的“海底世界”、“極地海洋世界”也屬于水族館。“水族館”這一名稱也時常用于一些水族類商店。

3、海洋博覽館

海洋博覽館采用“館園結合”的方式,將博物館教育、科研功能與海洋公園娛樂性、服務性相結合。

(2)行業特點

海洋主題公園項目依托豐富的海洋資源和海域環境特色,打造具有鮮明特色的海洋主題公園,并將形成相應配套產業,包括酒店業、房地產業、餐飲業、娛樂業、零售業、教育事業、旅行社業和建筑業,成為旅游業新的經濟增長點。

伴隨著中國經濟的飛速發展,人們的生活水平逐漸的提高,人們對于旅游也有了更高追求。作為現代旅游目的地的海洋主題公園,它已經成為一個獨立的經濟行業出現端倪,在我國海洋主題公園的數量急劇增加,在規模上也大幅擴張。海洋主題公園作為現代海洋休閑旅游業的主要空間載體,發揮的作用也越來越重要。

(3)我國海洋主題公園規劃建設發展特點

我國海洋主題公園的發展經歷了資源初級利用的萌芽時期、市場全面啟動的快速發展時期以及消費理性和個性化的品牌擴張時期3個階段,各階段在空間分布、海洋公園內的項目設置、主要經營特征、盈利模式等方面具有明顯的不同。海洋主題公園的空間分布具有不均衡性、近海岸性,由于受到經濟發展水平、旅游區位關聯等因素的影響,與城市呈現明顯的空間藕合關系。同時,海洋主題公園的發展還受到開發理念、投資規模和模式的影響,在投資區位選擇、開發模式決策時,除了開展一般的市場調研和競爭分析外,還應重點對擬建地點的區域經濟發展水平、旅游區位關聯條件、旅游消費行為特征等進行深入分析,為科學的投資決策提供理論依據。

針對現有的多數海洋主題公園開發理念落后,經營模式單一的問題,海洋主題公園的開發應從單一的項目開發向目的地區域開發轉變,即由單一的海洋主題公園建設向集海洋主題公園、景觀房地產、商業游憩區于一體的多功能綜合性城市體閑社區轉變,開發中將突出多功能體閑游憩空間建設。實現盈利模式由單一的旅游收入向旅游、景觀房地產和商業服務等多途徑收入轉變,提升海洋主題公園的市場競爭力,推動海洋公園由沿海城市向內陸城市的轉移,推動海洋旅游、海洋科普教育事業的發展。

二、中國海洋主題公園供給情況

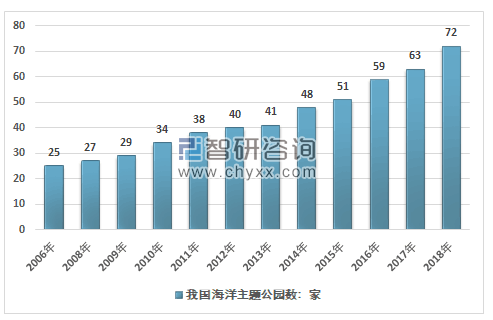

(1)海洋主題公園數量增至72家

我國主題公園的建設繼20世紀80年代末90年代初出現第一輪高潮后,又進入新一輪投資高潮。各地對主題公園的盲目開發與重復建設,形成惡性競爭,造成大量的資金與土地浪費。海洋主題公園因其投資巨大、資金回收快而成為旅游產業的投資亮點,是主題公園類型中的一大組成部分。

2010-2018年我國海洋主題公園數量變動趨勢

資料來源:智研咨詢整理

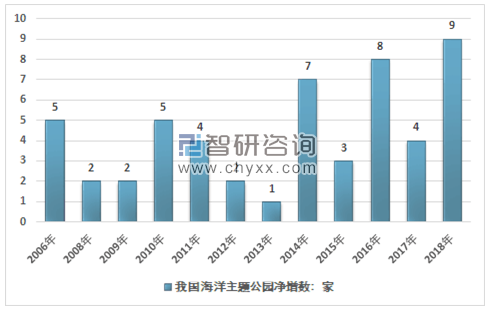

2018年全國海洋主題公園凈增數8家,相比2017年高出4家,整體來看,2014年至今,我國海洋主題公園數量增速保持良好的加速狀態。

(2)2018年國內海洋主題公園數量增速提升

2010-2018年我國海洋主題公園凈增數量趨勢

資料來源:智研咨詢整理

海洋主題公園在我國發展迅速,據不完全統計:截至2018年我國主題海洋公園大約有72個,布局已覆蓋20多個省、市(直轄市)、自治區。

三、中國海洋主題公園行業需求情況

(1)居民收入提升拉動娛樂消費規模

按照國際經驗,通常一個國家的人均GDP達到5000美元時,一個國家或地區會出現成熟的旅游度假經濟。2015年中國人均GDP超過8000美元,大型城市如上海的人均GDP已達1.5萬美元,人們對休閑度假的需求快速增長。

主題公園的主要需求來源于所在的居民市場加上游客市場,其居民市場又分為主要居民市場和次要居民市場。主要居民市場通常為1小時車程以內的居民,次要居民市場通常為1-2小時車程內的居民。游客市場又包括國內游客市場和國際游客市場,一些知名度、品牌開發能級很高的主題公園,往往能夠吸引大量國際游客的來訪。

從居民市場來看,中國大陸的大中型城市具有大量的人口規模,年輕人和兒童比例高的城市,其居民對于主題公園的需求更大,老齡化的城市則反之。但是像上海、北京等超大型城市,雖然其戶籍人口呈現老齡化特征,但在其大量的外來常住人口中,年輕人占據主體,對于主題公園有較大的需求。

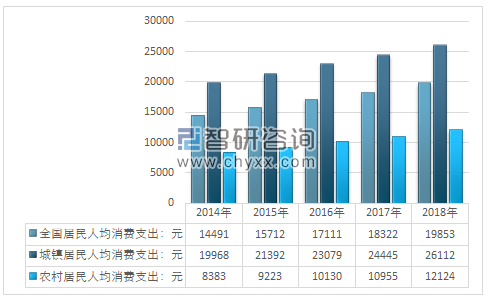

2018年,全國居民人均消費支出19853元,比上年名義增長8.4%,扣除價格因素,實際增長6.2%。其中,城鎮居民人均消費支出26112元,增長6.8%,扣除價格因素,實際增長4.6%;農村居民人均消費支出12124元,增長10.7%,扣除價格因素,實際增長8.4%。

2014-2018年全國居民人均消費支出情況

資料來源:國家統計局

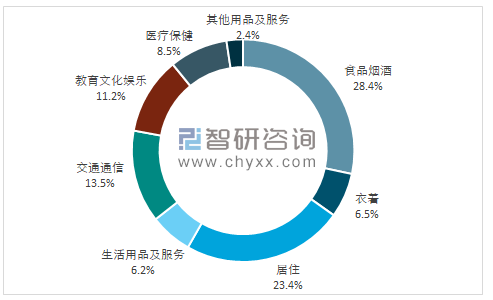

2018年全國居民人均教育文化娛樂消費支出2226元,增長6.7%,占人均消費支出的比重為11.2%。

2018年全國居民人均消費支出及其構成

資料來源:國家統計局

2018年中國居民人均消費支出19853元,在人均消費支出中,教育文化娛樂占據了11.2%,近年來該領域小消費占比呈上升趨勢。中國居民人均消費支出在不斷增長的同時,其在教育文化娛樂的消費比重也在不斷增大,這為主題公園這一休閑旅游的發展提供了重要的基礎。

(2)海洋主題公園游客規模突破8000萬

根據智研咨詢發布的《2019-2025年中國海洋主題公園行業市場行情動態及投資戰略咨詢報告》數據顯示:在海洋主題公園消費需求方面,我國海洋主題公園有客人數從2010年的3100萬人次增長至2018年的8109萬人次。

2010-2018年我國海洋主題公園游客規模統計圖

資料來源:智研咨詢整理

2018年我國海洋主題公園總數增長至72家,年游園人數增長至8109萬人,2018年我國海洋主題公園園均游覽人數略有提升,由2017年的108.65萬人/家增長至2018年的112.63萬人/家。

2010-2018年我國海洋主題公園供需分析

年份 | 游客數量:萬人次 | 公園數量:家 | 園均游覽人次:萬人次/年 |

2010年 | 34 | 3100 | 91.18 |

2011年 | 38 | 3650 | 96.05 |

2012年 | 40 | 3950 | 98.75 |

2013年 | 41 | 4355 | 106.22 |

2014年 | 48 | 5288 | 110.17 |

2015年 | 51 | 5804 | 113.80 |

2016年 | 59 | 6277 | 106.39 |

2017年 | 63 | 6845 | 108.65 |

2018年 | 72 | 8109 | 112.63 |

資料來源:智研咨詢整理

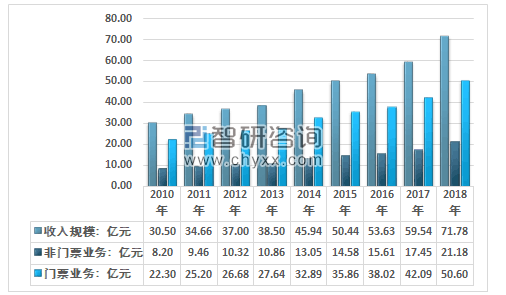

(3)門票收入依舊是海洋主題公園主要收入來源

2018年我國海洋主題公園收入總額達到71.78億元,其中門票收入從2010年內的22.30億元增長至2018年的50.60億元,非門票收入從2010年的8.20億元增長至2018年的21.18億元。

2010-2018年我國海洋主題公園收入規模統計圖

資料來源:智研咨詢整理

四、海洋主題公園市場競爭格局

(1)細分領域發展現狀

公眾水族館或海洋主題公園是主題公園的重要分類。大型公眾水族館不僅是游客的觀光景點,還是當地居民的休憩設施。與其它的主題公園(特別是游樂園)相比,海洋主題公園擁有更為廣泛的客戶基礎。游樂園主要針對年齡為15至35歲的年輕消費者,而海洋主題公園吸引不同年齡段的游客。此外,歐睿對行業參與者的表明,海洋主題公園的重游率高于其它的主題公園。此外,海洋主題公園具有獨特的教育功能,因此,吸引大量學生組團或與家人同游,而游樂園等其它主題公園更能滿足個別游客。

海洋主題公園行業屬于資本密集型業務,需要巨大的技術投入及營運技能。加入海洋主題公園業務有一個明顯的壁壘,因為水族館的營運需要高技術人員,以及正式營運許可證。總的來看,隨著近幾年我國居民收入的增加,政府對文化旅游政策的支持,我國的海洋主題公園數量迅速增加,行業供給能力大幅提升,市場競爭逐漸激烈,在這種背景下,許多海洋主題公園都開始創新出奇,豐富供給的服務與產品,市場的細分程度有了很大的提高。

(2)各細分市場業務結構比例

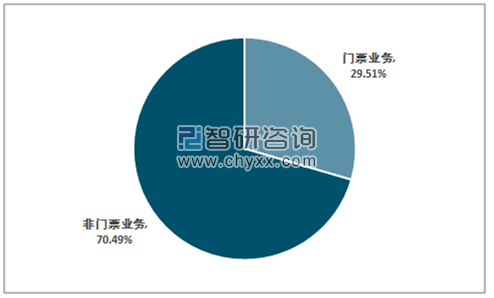

目前海洋主題公園市場競爭較為激烈傳統水族館基本逐漸退出了市場,或是升級改造成為了主題公園,從行業內的收入結構來看,目前門票仍是最為主要的收入來源,而餐飲、周邊等其他服務增長迅速,占比逐漸提升,2018年非門票業務的收入占比已經達到29.51%。

2018年中國海洋主題公園行業收入結構

資料來源:公開資料整理

(3)海洋主題公園重點區域市場

全國主題公園2000多家,其中主要包括機械類游樂園、自然觀光微縮景觀、演藝影視(如橫店等)、海洋主題公園四大類。總體來看,全國主題公園一年接待的游客人次達1.3億人次,其中超過5000萬人次都是海洋主題公園接待的,可見海洋主題公園在主題公園消費中占據主體地位。

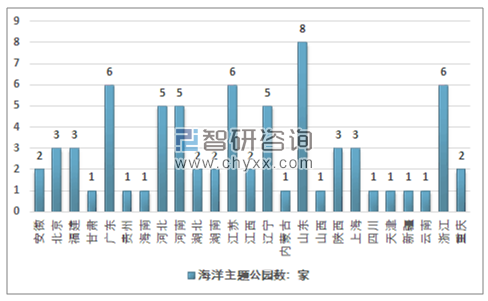

山東海洋主題公園居于各省市之首,2018年山東省海洋主題公園數量為8家,廣東、江蘇、浙江等省份數量均為6家。

2018年我國海洋主題公園數量區域分布

資料來源:智研咨詢整理

我國海洋主題公園主要集中經濟較為發達的地區。其中山東海洋主題公園占全國比重的11.11%,其次是廣東省、江蘇省和浙江,各占比8.33%。河南、遼寧、河北也相對較多,各占比6.94%。

2018年中國海洋主題公園重點區域占比格局

資料來源:智研咨詢整理

(4)海洋主題公園重點企業

國內的海洋主題公園從發展之初作為海洋生物的展示場所,到現今舉辦各類海洋動物表演和其它體驗互動活動的多功能現代旅游設施。中國海洋主題公園行業的特點是參與者眾多,但上規模的卻很少。

2018年中國主要海洋主題公園運營商及經營情況

海洋主題公園 | 營業收入 |

海昌海洋公園 | 17.90億元人民幣(2018年) |

大連圣亞 | 3.48億元人民幣(2018年) |

新加坡星雅集團 | 1.18億新加坡元(2018年) |

青島匯泉海洋科技開發有限公司 | 1.73億元人民幣(2015年) |

上海長風海洋世界有限公司 | 1.03億元人民幣(2017年) |

香港海洋公園 | 16.862億港元(2017-2018財年) |

資料來源:智研咨詢整理

五、中國海洋主題公園市場發展潛力及趨勢

(1)居民收入、科技創新為海洋主題公園營造成長環境

在整體經濟增速下降的影響下,2018年我國國內旅游收入和人次仍保持著穩步增長態勢。文化和旅游部公布的數據顯示,2018年,我國國內旅游收入同比增長12.3%至5.13萬億元,國內旅游55.39億人次,較上年增長10.8%,人民的出游意愿顯著提升。根據《世界旅游經濟趨勢報告(2019)》的數據,2018年我國國內人均旅游花費不足全球平均水平的三分之一,未來還有較大增長空間。隨著國民收入的提升,人們對旅游質量的要求也逐漸提高,同時年輕人逐漸成為主要的消費群體,國內旅游人群整體逐漸年輕化,推動國內旅游行業由傳統休閑為主向注重體驗互動等新業態升級,帶動文化創意型、科技互動型、時尚美學型等高質量的旅游新產品頻現,國家也在2017年合并了文化和旅游部,加快文旅深度融合,推動旅游產品升級改造,以滿足人民日益提升的旅游消費需求。主題公園游也以其寓教于樂、集科技和旅游于一體、適合城市家庭親子游等特點,近年來發展十分迅速。

而在全球范圍內,主題公園在整個旅游業市場的份額中占有可觀的比例。近年來我國主題樂園市場進入快速發展期。隨著市場內主題樂園數量的增加,新興消費者不僅有了更大的選擇空間,也對主題樂園的項目品質與獨特體驗有了更高要求。主題公園行業市場零售額逐年攀升,中國將有望超過美國成為全球最大主題公園市場。

海洋主題公園行業目前正處于成長期,與發達國家相比,主題公園的人均占有量仍處于較低水平。從人均占有量來看,平均約每2000萬人才擁有一個海洋主題公園,而歐洲每490萬人就有一個海洋公園,美國為每400萬人,日本為每210萬人。基于我國游客對海洋主題公園需求巨大與現有海洋主題公園數量的不足,判斷海洋主題公園行業仍有較大的發展空間。

(2)項目升級、服務改造成為新趨勢

第一,對現有的項目持續進行產品和服務改造,對存量項目做改造提升,增加科技、文化演藝、互動、科普這種業態和內容,建設智慧園區,增加周邊配套商業內容,像是婚慶、海洋主題的餐廳、酒店,以及溫泉,包括兒童業態項目。把游客在景區的滯留時間,從平均2個小時提升到4到6個小時。保證現有的項目每年收入的增長。

第二,外延式擴張。海洋公園未來的外延式的發展不一定是按照傳統的模式自身投資自己來做,可以通過一些創新型的金融安排或者是合作的模式,做一些結構性財務上的安排,保證海洋主題公園企業的發展有一個比較好的財務杠桿的安全。

最后是創新業務發展模式。第一是管理輸出,依托海洋主題公園場館建設運營的經驗和能力,依托公務保育的技術經驗和能力,轉化為產品和技術的輸出服務;

第二就是移動式的海洋嘉年華加上光影項目,針對兒童客群的項目;第三就是利用現有內容和品牌的IP的發展,包括文化、互動科技,未來以創新合作的方式,形成行業內IP和IP授權對收入和盈利的貢獻模式。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)