一、全球EEPROM行業發展分析

EEPROM(ElectricallyErasableProgrammableRead-OnlyMemory)即電可擦除可編程只讀存儲器,是一類通用型的非易失性存儲芯片,在斷電情況下仍能保留所存儲的數據信息,可以在計算機或專用設備上擦除已有信息重新編程,耐擦寫性能至少100萬次,主要應用于各類設備中存儲小規模、經常需要修改的數據,具體應用包括智能手機攝像頭模組內存儲鏡頭與圖像的矯正參數、液晶面板內存儲參數和配置文件、藍牙模塊內存儲控制參數、內存條溫度傳感器內存儲溫度參數等。

中智能手機攝像頭EEPROM芯片與舜宇、歐菲、丘鈦、信利、立景、富士康等國內領先的智能手機攝像頭模組廠商形成了長期穩定的合作關系,產品應用于三星、華為、vivo、OPPO、小米、聯想、中興等多家市場主流手機廠商的消費終端產品,已形成年供貨量近10億顆的供貨能力。

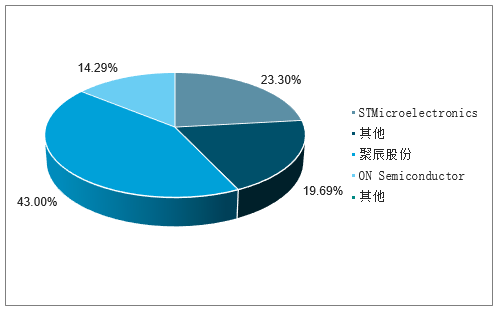

2018年全球EEPROM市占率第三

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國信息安全芯片行業市場監測及未來前景預測報告》

2018年全球智能手機攝像頭EEPROM市占率第一

數據來源:公開資料整理

智能手機攝像頭是EEPROM的主要應用市場之一。在低分辨率攝像頭模組中,攝像頭模組相關的各種參數主要通過傳感器的內部存儲空間進行存儲,近年來隨著消費者對攝像頭模組成像品質及快速對焦等功能的需求提升,攝像頭模組逐步升級,高像素傳感器、雙攝像頭、自動對焦等技術開始廣泛應用,攝像頭模組中需要存儲的鏡頭參數、白平衡參數、自動對焦位置信息等各種數據越來越多,傳感器的內部存儲空間已經不能滿足需求。EEPROM以其通用性、高可靠性、穩定的數據存儲、百萬擦寫次數,滿足了攝像頭模組對參數存儲的各種需求,再加上更小的功耗和較低的擦寫電流,成為智能手機攝像頭模組中首選的存儲技術。未來受益于5G商用帶動智能手機存量替換、雙攝和多攝滲透率提升以及攝像頭模組升級等因素影響,EEPROM在智能手機攝像頭應用領域市場規模預計將保持穩定增長。根據賽迪顧問統計,2016-2018年,全球智能手機攝像頭領域對EEPROM的需求量從9.08億顆增長到21.63億顆,預計到2023年EEPROM需求量將達到55.25億顆。

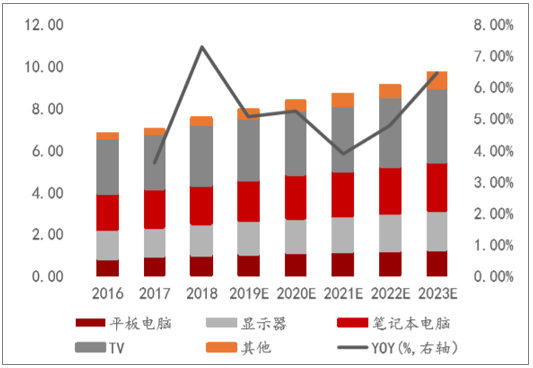

2016-2023年全球智能手機攝像頭對EEPROM的需求量(億顆)

數據來源:公開資料整理

液晶面板領域是EEPROM的另一重要應用領域,液晶面板的控制板通常需要搭載EEPROM用于存儲液晶面板參數和配置文件。隨著高清顯示、4K的需求增加,近年來全球大尺寸液晶面板的需求保持穩步增長,2018年全球液晶面板領域對EEPROM的需求量約為7.56億顆,同比增長7.28%,預計到2023年EEPROM需求量將達到9.68億顆。

2016-2023年全球液晶面板對EEPROM的需求量(億顆)

數據來源:公開資料整理

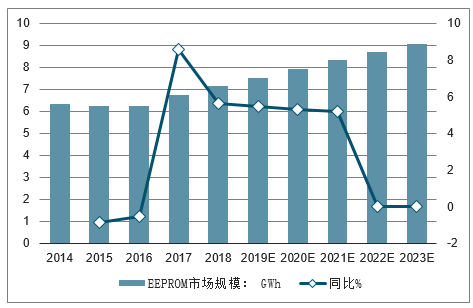

EEPROM市場:隨著智能手機攝像頭模組升級和IOT的發展,EEPROM快速開拓了智能手機攝像頭、汽車電子、智能電表、家居、可穿戴設備等新型市場,智能手機攝像頭和汽車電子成為EEPROM市場增長的主要驅動力,同時傳統應用領域的快速智能化為EEPROM需求提升提供了助力,導致EEPROM市場規模在2016-2017年間出現拐點,2018年全球EEPROM市場規模達7.14億美元,同比增長5.61%,預計2023年市場規模將達到9.05億美元。

2014-2023年全球EEPROM市場規模走勢預測

數據來源:公開資料整理

二、存儲芯片成為集成電路銷售額占比最高分支,EEPROM市場規模快速擴張

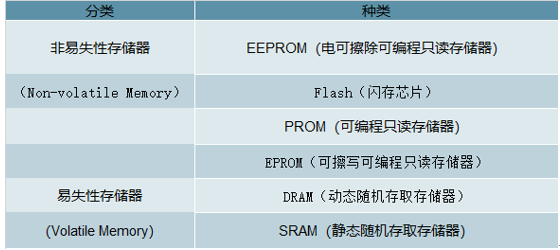

存儲芯片的種類繁多,不同的產品具有各自的特點和適用領域。按照信息保存的角度來分類,可以分為易失性存儲器(VolatileMemory)和非易失性存儲器(Non-volatileMemory)。前者主要包括DRAM(動態隨機存取存儲器)、SRAM(靜態隨機存取存儲器),在外部電源切斷后,存儲器內的數據也隨之消失;后者主要包括EEPROM(ElectricallyErasableProgrammableRead-OnlyMemory,即“電可擦除可編程只讀存儲器”)、Flash(閃存芯片)、PROM(ProgrammableRead-OnlyMemory,即“可編程只讀存儲器”)、EPROM(ErasableProgrammableRead-OnlyMemory,即“可擦寫可編程只讀存儲器”)等,在外部電源切斷后能夠保持所存儲的內容。

存儲芯片分類

數據來源:公開資料整理

2018年存儲芯片占全球集成電路市場規模的比例為40.17%,連續兩年超越歷年占比最大的邏輯電路,成為全球集成市場銷售額占比最高的分支。隨著智能手機攝像頭模組升級和IOT的發展,EEPROM快速開拓了智能手機攝像頭、汽車電子、智能電表、家居、可穿戴設備等新型市場,智能手機攝像頭和汽車電子成為EEPROM市場增長的主要驅動力,智能卡芯片是指粘貼或鑲嵌于CPU卡、邏輯加密卡、RFID標簽等各類智能卡(又稱IC卡)中的芯片產品,內部包含了微處理器、輸入/輸出設備接口及存儲器(如EEPROM),可提供數據的運算、訪問控制及存儲功能。智能卡芯片一般分為CPU卡芯片、邏輯加密卡芯片和RFID芯片,常見的應用包括交通卡、門禁卡、校園卡、會員卡等。

2018年存儲芯片占全球集成電路市場規模的比例為40.17%,連續兩年超越歷年占比最大的邏輯電路,成為全球集成市場銷售額占比最高的分支。國內存儲芯片市場快速發展,2018年國內存儲芯片市場銷售額達5775億元,同比增長34.18%,占全球市場規模55%以上,2014-2018年復合年均增長率達23.71%。

2018年全球集成電路市場產品結構

數據來源:公開資料整理

受益于智能卡在移動通信、金融支付、公共事業等領域應用的增加,從2014年到2018年,全球智能卡芯片出貨量從90.19億顆增長到155.89億顆,復合年均增長率為14.66%,市場規模從28.14億美元增長到32.70億美元,復合年均增長率為3.83%。亞太地區的收入比重最大,其中中國、印度、日本、韓國是主要市場。隨著智能卡芯片技術的進步和應用領域的擴展,預計未來智能卡芯片收入將持續增長,到2023年全球智能卡芯片出貨量將達到279.83億顆,市場規模將達到38.60億美元。

2014-2023年全球智能卡芯片市場規模

數據來源:公開資料整理

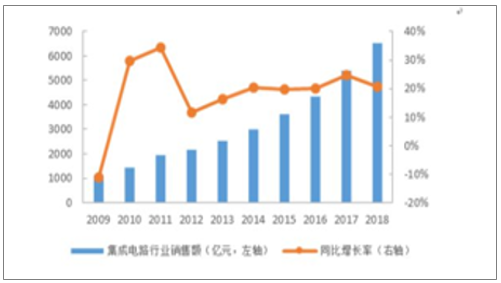

集成電路設計行業:我國集成電路行業在需求和政策的驅動下快速擴張,市場規模顯著增長。2009年集成電路行業銷售額僅為1109億元,2018年增至6532億元,增長率高達489.00%。國內集成電路產業結構不斷優化,集成電路設計業銷售收入占比穩步提高,從2009年的24.34%上升到2018年的38.57%,2016年設計行業銷售額首次超過封測行業,成為集成電路產業鏈中占比最大的環節,國內集成電路產業逐步形成以設計業為龍頭,封測業為主體,制造業為重點的產業格局。

2009-2018年中國集成電路行業市場規模及同比增長走勢

數據來源:公開資料整理

2009-2018年中國集成電路行業銷售收入及同比增長走勢

數據來源:公開資料整理

從2014年到2018年,中國智能卡芯片出貨量從36.71億顆增長到67.66億顆,復合年均增長率為16.52%,市場規模從76.91億元增長到95.91億元;復合年均增長率為5.68%。近年來,中國憑借政策支持、資金投入,疊加工程師紅利,積累技術經驗和人才儲備,智能卡芯片產能逐步增加,逐漸拉近與國外企業的差距,智能卡芯片國產化趨勢明顯。預計到2023年,中國智能卡芯片出貨量將達到139.36億顆,市場規模將達到129.82億元。

2014-2023年中國智能卡芯片市場規模

數據來源:公開資料整理

音圈馬達(VoiceCoilMotor,VCM)屬于線性直流馬達,是攝像頭模組內用于推動鏡頭移動進行自動聚焦的裝置。按照其功能,音圈馬達主要可以分為開環式馬達(Openloop)、閉環式馬達(Closeloop)、中置馬達(Alternate)、OIS光學防抖馬達(分平移式、移軸式、記憶金屬式等)、OIS+Closeloop六軸馬達等,其中開環式馬達、閉環式馬達和OIS光學防抖馬達是最為常見的三種。

音圈馬達驅動芯片(VCMDriver)是與音圈馬達匹配的驅動芯片,主要用于控制音圈馬達以實現自動聚焦功能,常見的三類芯片包括開環式音圈馬達驅動芯片、閉環式音圈馬達驅動芯片和OIS光學防抖音圈馬達驅動芯片。

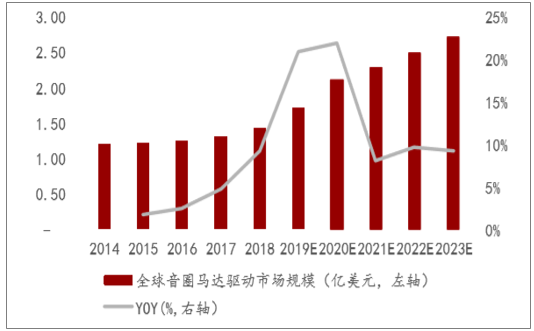

智能手機的攝像頭模組是音圈馬達驅動芯片的重要應用領域,對智能手機的需求增加以及更高的照片拍攝需求促使目前音圈馬達驅動芯片市場保持穩定增長。2014年到2018年期間,全球音圈馬達驅動芯片市場規模的復合年均增長率為4.48%,2018年全球市場規模達到1.43億美元。隨著雙攝像頭和前置自動對焦攝像頭應用的增加,音圈馬達驅動芯片市場規模將進一步增長,預計到2023年全球市場規模將達到2.73億美元。

2014-2023年全球音圈馬達芯片市場規模

數據來源:公開資料整理

音圈馬達驅動芯片穩定增長,智能卡芯片應用趨于多元化。主流智能手機在雙攝像頭功能上的逐步普及,將拉動對自動對焦馬達的需求,進一步推動音圈馬達產業規模快速增長。隨著國內智能卡芯片自主研發水平不斷進步和國家發展規劃的支持,未來智能卡芯片應用領域將逐步擴展至醫療、可穿戴設備、定位等國家核心業務,智能卡芯片應用領域將更為多元化。

三、2019年聚辰半導體新的增長機會及新的挑戰

在傳統的市場領域,曾經是國際半導體廠商的天下。現在,隨著國內集成電路行業的快速發展對聚辰和其他的國內的半導體廠商來說,有很多趕超機會,諸如通訊、安防監控、消費類電子、工控儀表等市場。同時,隨著新興技術的更加市場化,無人駕駛、智能AI等領域,將迎來更多的EEPROM存儲芯片市場機會。

隨著國內更多半導體廠商的崛起,也會迎來國內外企業更激烈的競爭。對聚辰而言,這需要更加聚焦應用市場,進一步提升自身的產品技術、產品質量等級和技術服務能力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電子式可擦除可編程只讀存儲器(EEPROM)行業市場競爭態勢及投資前景研判報告

《2025-2031年中國電子式可擦除可編程只讀存儲器(EEPROM)行業市場競爭態勢及投資前景研判報告》共八章,包含中國電子式可擦除可編程只讀存儲器行業鏈結構及全產業鏈布局狀況研究,中國電子式可擦除可編程只讀存儲器行業重點企業布局案例研究,中國電子式可擦除可編程只讀存儲器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)