晶硅作為光伏產業鏈上游環節,不同于硅片、電池、組件環節的物理性工藝,多晶硅生產為化工提純工藝。從技術來看,多晶硅為產業鏈四大主環節中技術難度最高的環節。

多晶硅生產工藝

數據來源:公開資料整理

2017-2018年我國硅片產量已占到全球硅片產量的近90%,而多晶硅產量占比雖然近年來持續上升,但仍僅50%-60%左右。

2011-2017年我國多晶硅國產化速度明顯慢于硅片等其他環節

數據來源:公開資料整理

一、造成企業成本后發優勢原因

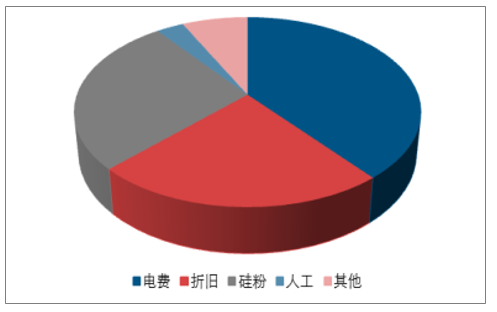

1、電費成本

電費成本在多晶硅生產成本中占據較大比重,且近年來占比有所提升,使得電價水平對多晶硅生產成本影響較大。早期由于多晶硅盈利水平高、電費成本占比相對較低、技術人員分布等因素,企業對產能布局并不在意,部分產能建設在電價較高的中東部地區,近年來新疆、內蒙等低電價地區產能快速擴張,對老產能形成明顯沖擊。

目前電費成本在多晶硅生產成本中占據較高比重

數據來源:公開資料整理

2、 技術

核心體現在設備生產效率方面的提升,進而使得行業呈現明顯的后發優勢:1)國內多晶硅還原爐對棒技術持續提升,由早期的12對棒、24對棒,持續提升至36對棒、40對棒及48對棒等;2)氫化單體規模由萬噸到5萬噸,再到10萬噸、25萬噸。設備生產效率的提升一方面使得整體綜合能耗下降,帶來成本下降;另一方面則使得多晶硅單位產能投資明顯下降。

2008-2018年多晶硅投資成本下降明顯(億元/千噸)

數據來源:公開資料整理

二、行業格局

目前新建產能基本均分布在新疆、內蒙等低電價地區,電價進一步下降空間極為有限。

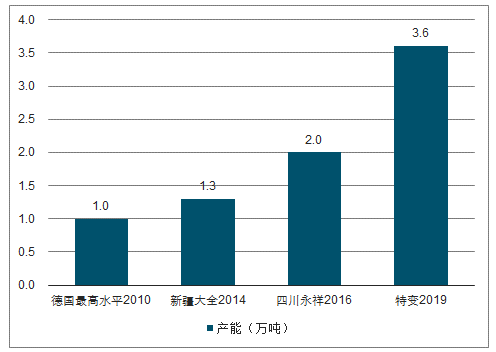

伴隨產線大型化,目前國內多晶硅單線產能已由過去的千噸級別增加至3.5萬噸左右級別,這一水平已接近陸地設備運輸極限,進一步擴大難度較大。

同時,還原爐技術、對棒技術等同樣已逐步接近最優水平,進而使得設備生產效率進一步提升空間已相對較小。

目前多晶硅設備已基本完成國產化,萬噸投資由早期的100億降至10億元左右,單位投資進一步下降空間較小。

在電價、設備效率等外部因素優化空間受限的背景下,企業生產中的電耗、硅耗、蒸汽單耗等將逐步成為影響成本的主要因素,龍頭企業借助長期積累的技術工藝水平等,更具降本優勢。

多晶硅單線產能提升已近極限

數據來源:公開資料整理

行業高效化趨勢明確,而隨著轉換效率的持續提升,對多晶硅料品質要求越來越高,使得不同純度多晶硅產品價格出現明顯分化,致密料占比較高的龍頭企業明顯占據盈利優勢,從而進一步增強龍頭企業競爭優勢,優化行業格局。

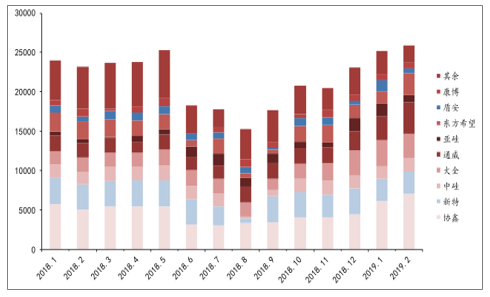

國內主要企業多晶硅料月度產量(噸)

數據來源:公開資料整理

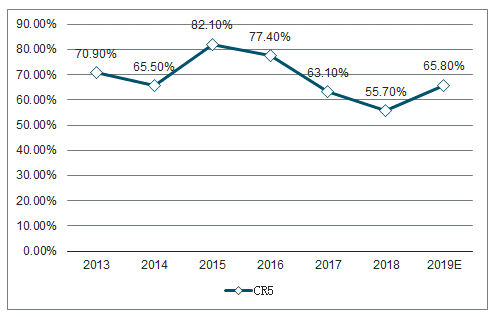

由于多晶硅企業均在快速擴產,行業的集中度持續下滑,行業前五產能的市占率從2015年的82%下降至了2018年的56%,2019年,隨優勢企業大量低成本產能快速投放,行業集中度下降的趨勢有望得到反轉。同時,2017年到2018年底,國內多晶硅生產企業數量快速下降,從26家下降到了17家,2019年這一趨勢有望繼續擴大。

我國的多晶硅料產能正在快速替代進口,多晶硅料產量占全球占比從2009年的26%上升至50%以上。國內多晶硅料進口率持續下降,2018年多晶硅料進口量開始首次出現下降,同時,進口率也下降到了40%以下,國產替代的速度在加快。

多晶硅產能單位投資額已從2007年的98.5億元/萬噸下降到了2018年的11.3億元/萬噸,10年下降了89%。目前,多晶硅設備國產化已經基本完成,設備降價空間有限。而根據CPIA預測,至2025年多晶硅的單位投資額可能下降到8.5億元/萬噸,未來6年下降幅度不超過25%。后發產能難以單純的通過初始投資額降低來獲得成本優勢。另外,國內的產能單位投資額一直低壓海外產能。

2013-2019年行業集中度(國內前五產能占比)

數據來源:公開資料整理

2018-2025年多晶硅產能單位投資額及預測

數據來源:公開資料整理

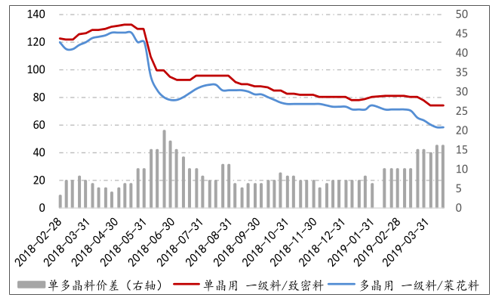

2018年底,全球主要多晶硅料產能為48.75萬噸,2019年1季度、2季度度預計分別達到55.45萬噸、59.35萬噸,較2018年底分別增長13.7%、21.7%。而新增產能基本為低成本產能,大量低成本產能快速釋放造成行業短期供給過大,價格出現明顯波動。

多晶硅料價格近期快速下降(元/kg)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國多晶硅行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告

《2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告》共七章,包含中國多晶硅行業產業鏈主要上下游分析,中國多晶硅行業重點企業分析,中國多晶硅行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢