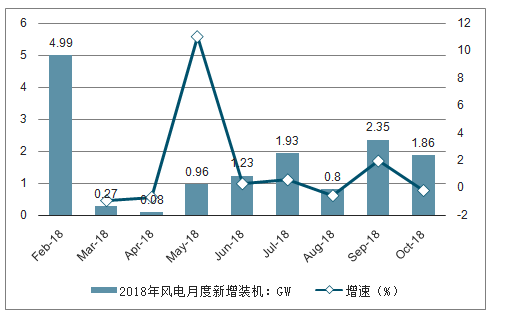

1-10月風電新增發電容量14.47GW,同增35%。10月份單月風電新增發電容量1.86GW,同比增長86%。2018年下半年以來,風電裝機加速明顯。

2018年2-10月風電月度新增裝機量(GW)

數據來源:公開資料整理

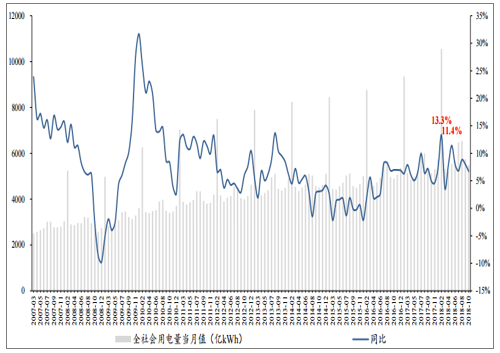

1-10月全社會用電量56552億kWh,同比增長8.7%。10月份單月全社會用電量5481億kWh,同比增長6.7%,延續較快增長態勢。用電量維持高位增長,為新能源的消納創造了較為有利的外部空間。

2017-2018年全社會用電量(億kWh/月)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國風電裝機行業市場全景評估及發展趨勢預測研究報告》

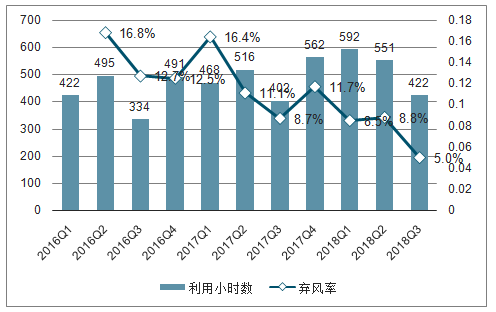

1-10月風電利用小時數1724小時,同增11%,10月單月利用小時數159小時,同比下降4%。前3季度全國平均棄風限電率7.7%,Q3棄風率5.0%,為近五年來新低,棄風限電率進入持續下降通道。新能源存量改善持續進行,發電企業盈利實現大幅增長。

2014-2018年風電利用小時數(小時/季度)

數據來源:公開資料整理

2018年1-9月,國內公開招標量為23.9GW,同比增長11.7%;三季度單季度招標容量7.2GW,同比增長18.0%。

2.0MW級別機組2018年9月投標均價為3,196元/千瓦。近四個月降幅環比逐漸收窄,9月份均價穩定開發。2.5MW級別機組2018年9月投標均價為3,351元/千瓦。9月份投標均價增幅為0.6%。

風電公開招標量(GW)

數據來源:公開資料整理

機組投標均價(元/千瓦)

數據來源:公開資料整理

核準持續高位,海上風電、分散式風電持續放量,19-20年風電行業將進入持續復蘇。我們預計2019-2020年行業裝機將分別達到27GW、32GW。

風電行業裝機量預測(GW)

數據來源:公開資料整理

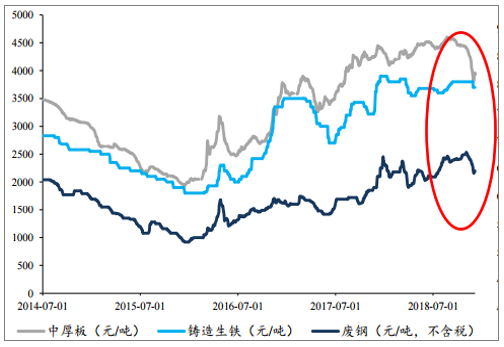

在宏觀經濟下行,環保、限產等因素有望放松的背景下,風電零部件上游原材料價格有望進入持續回落。原材料價格下行,將直接利好零部件企業的盈利改善(風塔企業成本加成模式,一個月的成本敞口期;鑄件企業價格傳導預計要到19Q2以名)。

風電零部件上游原材料走勢(元/噸)

數據來源:公開資料整理

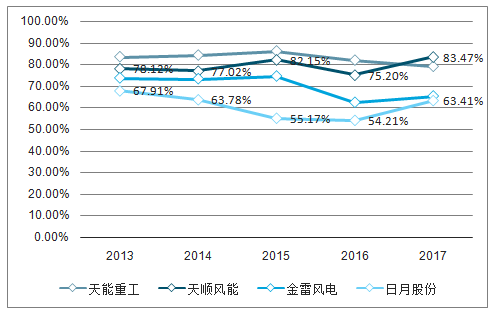

主要風電零部件企業(百分比)

數據來源:公開資料整理

整機零部件企業的三季報及行業調研情況來看,三季度零部件交付呈現加速趨勢,同比增速在40%以上,風電吊裝拐點正在來臨。整機廠盈利拐點,將取決于明名年的原材料價格趨勢及近年低價訂單的消化情況,預計將在19Q3-Q4到來。

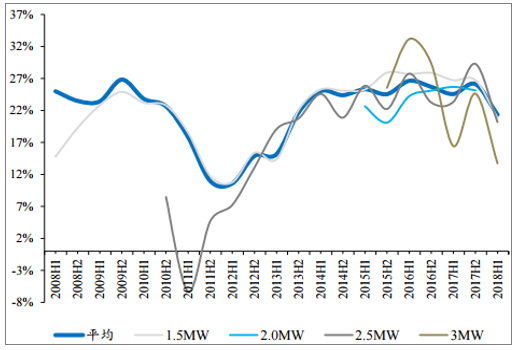

2013-2018H1風電零部件交付增速

數據來源:公開資料整理

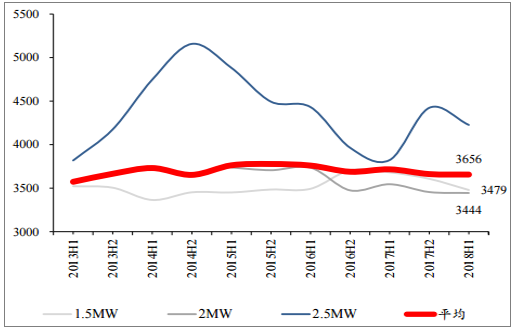

2013-2018H1風電零部件交付量(臺)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電裝機行業市場研究分析及投資機會研判報告

《2025-2031年中國風電裝機行業市場研究分析及投資機會研判報告 》共九章,包含中國主要風電裝機開發商經營分析,中國大型風電裝機基地風電裝機建設分析,中國風電裝機行業投資成本及效益分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢