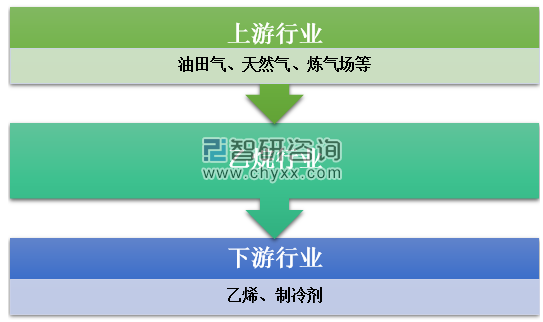

在我國,乙烷主要是用來制取乙烯。在乙烷制取乙烯的產業鏈中,乙烷位于中游,產業鏈上游為油田氣、天然氣、煉氣場等產業,下游為乙烯、制冷劑生產,產品具有石油化工屬性,技術更新主要受上游影響,產品換代的頻率則由上下游共同決定。

乙烷行業產業鏈示意圖

資料來源:智研咨詢整理

行業上游發展現狀:頁巖氣革命推動乙烷供給增大,揚帆出海大勢所趨

采用乙烷裂解制乙烯的國家和地區主要是輕烴資源豐富的美國、中東地區以及西歐國家。其中美國是我國乙烯進口的主要來源國。美國的乙烷資源主要產自墨西哥灣沿岸地區及其周邊臨近的中南部區域的天然氣田,該地區的NGL產能約占目前全美NGL產能的60%。由于頁巖氣革命的成功,美國頁巖氣產量大增驅動天然氣產量也不斷攀高,在這樣的大背景下,乙烷分離量也不斷增長。

同時,由于乙烷更多地作為化工原料制備乙烯,其逐漸脫離天然氣定價、化工屬性得到了強化。未來隨著上游油氣產量持續擴張以及乙烷分離傾向不斷強化,美國乙烷未來增量將相當可觀。美國的乙烷資源主要作為乙烯裝置裂解原料,但由于現有乙烯裝置生產規模的限制,市場供應的大量乙烷無法全部得到利用,致使乙烷產能嚴重過剩,過剩的乙烷除多用來出口外銷。

美國的乙烷供應鏈涵蓋了天然氣處理——原料NGL管道運輸——分餾提純——海運出口等領域。其中天然氣處理——管道——分餾環節有望大幅擴能,而出口環節也臻于成熟。預計2018-2020年美國乙烷以滿足本土乙烷裂解制備乙烯為主,2020年以后多余的乙烷將通過海運出口到中國。

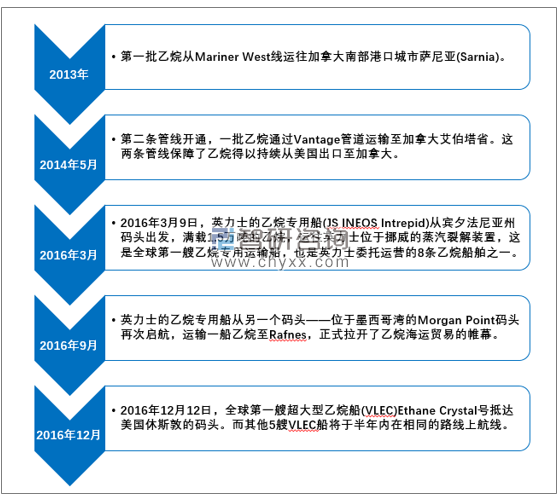

美國乙烷出口發展

資料來源:智研咨詢整理

行業下游發展現狀:乙烯進口替代空間巨大,中國進口乙烷裂解制乙烯前景可期

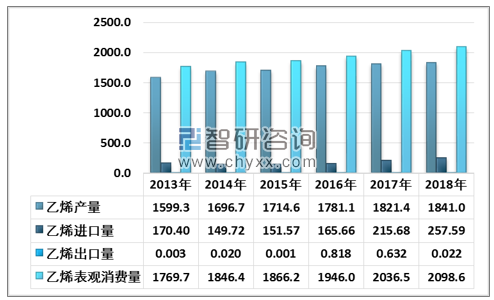

近年來,我國乙烯對外依存度不斷提升。2018年,乙烯進口量在257.59萬噸左右。我國乙烯下游消費旺盛,表觀消費量始終大于產量,且消費量復合增長率大于產量的復合增長率,乙烯對外依存度持續走高,進口替代空間巨大。

2013-2018年全國乙烯供需平衡分析

資料來源:國家統計局、海關總署、智研咨詢整理

未來全球乙烷需求增長主要取決于于下游乙烯產能產量的穩步增長以及乙烷裂解路線在乙烯制備路線中占比的不斷提升。目前我國主要采用石腦油原料生產乙烯,不僅原料結構偏重、生產成本高,而且對石油資源依賴程度高。乙烷裂解制乙烯生產成本低、乙烯收率高、裝置投資少,是國內乙烯企業優化原料結構、實現裂解原料多元化的重要發展方向之一。

乙烷裂解制乙烯主要項目統計

項目運營商 | 乙烷來源 | 相關信息 |

南山集團 | 美國 | 2017年11月9日,在美國總統特朗普訪華期間,南山集團與美國乙烷公司(AEC)參加了中美領導峰會,并在會議期間簽署了大規模乙烷進口合作協議。這是中國進口美國乙烷的首單合同。此次美國乙烷公司與南山集團簽訂的是20年長約CIF(到岸價)合同。根據合同,美國乙烷公司將每年向南山集團供應260萬噸乙烷,并參與投資南山集團規劃的200萬噸乙烷制乙烯項目。 目前該項目已完成化工園區規劃、環評等工作,于龍口石化產業園一起作為山東高端石化產業基地重點項目,被列為山東新舊動能轉換的重點建設內容。 南山集團有限公司龍口高端化工新材料產業集中區內規劃的是外購進口的乙烷為原料生產乙烯、乙二醇、聚乙烯等產品。主要裝置包括:200萬噸/年乙烯裝置、125萬噸/年乙二醇裝置、40萬噸/年乙烯-醋酸乙烯聚合物/低密度聚乙烯樹脂裝置、35萬噸/年線性低密度聚乙烯樹脂裝置、35萬噸/年高密度聚乙烯樹脂裝置、30萬噸/年高密度聚乙烯樹脂/線性低密度聚乙烯樹脂裝置。 |

新浦化學 | 英力士 | 2017年11月下旬,新浦化學與英力士集團簽訂了一項長期協議,英力士將向新浦化學裂解裝置供應生產自美國的乙烷。該協議包括建造一艘裝載能力為9.5萬立方米的大型乙烷運輸船(VLEC),計劃于2019年交付。 項目于2016年6月開工建設,預計2019年1月起分步投運,計劃2019年4月全部建成。據悉,目前新浦烯烴公司110萬噸/年輕烴綜合利用項目(LHUP)已取得了重大階段性進展。 |

聚能重工 | 美國 | 2017年12月20日,聚能重工集團與美國乙烷公司錦州200萬噸乙烷制乙烯項目在錦州簽約。根據合同,美國乙烷公司將每年向該項目供應260萬噸乙烷,并參與投資在錦州市規劃的200萬噸乙烷制乙烯項目。該項目預計總投資為人民幣261億元,建設周期預計為36個月。建成達產后預計實現年值將超過190億元。 |

陽煤集團 | 美國 | 2018年2月1日,陽煤集團青島恒源化工有限公司與美國乙烷公司簽署乙烷供應協議,陽煤集團在青島董家口規劃建設200萬噸/年乙烷綜合利用項目。該項目年產乙烯150萬噸,除供園區PVC、苯乙烯等下游用戶外,配套建設FDPE、CPE專用料聚乙烯、超高分子量聚乙烯等聚烯烴新材料。 |

大連長興島 | 美國 | 由全球500強企業新疆廣匯實業投資(集團)有限公司、國內500強的聚脂纖維龍頭企業浙江桐昆控股集團有限公司與某大型央企合作在大連長興島(西中島)石化產業基地區投資建設的大連西中島200萬噸/年乙烯項目和配套乙烷碼頭、倉儲罐區項目,總投資約300億元。項目利用260萬噸/年乙烷裂解制乙烯,向下發展高密度聚乙烯和線性低密度聚乙烯合計140萬噸/年、乙二醇110萬噸/年,預計2021年2月建成投產。 該項目由某大型央企直接與美國乙烷資源供應商簽訂十年長約,還聯合該乙烷供應商、廣匯集團以及國際知名船運公司共同在美國投資乙烷液化和出口設施。同時,該央企還主導在大連西中島投資和運營為項目配套的乙烷進口碼頭及倉儲罐區,形成乙烷全產鏈供應保障。 投資方己在大連西中島石化產業園區共同出資設立大連匯昆新材料有限公司,全面啟動項目建設的各項前期工作。 |

衛星石化 | 美國 | 衛星石化年產400萬噸烯烴綜合利用示范產業園項目總投資含稅約 330 億元,固定資產計劃投資含稅約 300 億元,建設項目內容包括年產 250 萬噸乙烷裂解制乙烯裝置、年產150 萬噸丙烷脫氫制丙烯裝置、PE、EO/EG、醋酸乙烯、環氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套裝置。建設項目分期進行,一期項目計劃總投資含稅約 195 億元,固定資產投資含稅約 177 億元,主要為 C2 產業鏈裝置,二期項目計劃總投資含稅約 135 億元,固定資產投資含稅約 123 億元,主要為 C3 產業鏈裝置。 2018年4月18日,CB&I宣布其獲得浙江衛星石化股份有限公司的子公司連云港石化有限公司乙烯技術合同,服務范圍包括為連云港石化位于中國江蘇省連云港石化產業園的兩套產能為125萬噸/年的乙烯裝置提供工藝設計包、加熱爐設計和專利技術許可服務。該設計將采用CB&I業界領先的、低成本乙烷裂解工藝流程,該工藝通過減少裝置的設備臺數從而降低投資成本。 |

中石油塔里木油田 | 塔里木油田 | 中石油在巴州庫爾勒石油石化產業園布局建設的塔里木油田乙烷制乙烯項目,包括60萬噸/年乙烯裝置、30萬噸/年全密度聚乙烯裝置(FDPE)、30萬噸/年高密度聚乙烯裝置(HDPE),估算投資909854萬元。項目乙烯裝置采用HQ技術,裂解爐采用HQF-IV40型爐,單臺能力15萬噸/年,分離流程采用前脫乙烷前加氫流程;全密度聚乙烯裝置采用Univation Unipol工藝;高密度聚乙烯裝置采用Lyondell basellHostalen ACP技術。乙烷裂解制乙烯擬采用中國寰球工程公司自主技術,FDPE和HDPE工藝技術擬采用國際招標引進。目前,塔里木油田乙烷制乙烯項目的各項配套建設工程進展順利。 |

天津渤化 | 美國 | 天津渤化化工發展有限公司提出,以100萬噸/年乙烷制乙烯項目為龍頭,配套建設35萬噸/年高密度聚乙烯裝置和45萬噸/年線性低密度聚乙烯裝置。 |

廣西欽州 | 美國 | 廣西投資集團有限公司100萬噸/年乙烷制乙烯項目則規劃在了廣西省欽州市三墩循環經濟示范島。以上項目規劃的乙烯總產能為1150萬噸/年,所需要的乙烷產能大約為1500萬噸/年。 |

資料來源:公開資料整理

由于我國乙烯消費市場的旺盛需求,加之乙烷裂解工藝的成本優勢,采用乙烷裂解制乙烯備受國內石化行業的青睞,許多民企紛紛布局進口美國乙烷制乙烯項目。2018年,我國開始迎來第一波乙烷進口。3月15日,浙江衛星石化股份有限公司(STL)與美國能源運輸公司(Energy Transfer)、英國航海家氣體運輸公司(Navigator Gas)合作協議簽約儀式在首都北京舉行。本次協議的簽署是中國石化發展歷史上第一份進口美國乙烷的正式合同,也是美國頁巖氣革命以來,乙烷出口中國的第一單,具有里程碑的重要意義。

但也要看到,在利益的背后,乙烷制乙烯項目也存在著巨大的風險,例如,原材料價格波動風險、倉儲物流風險、運輸費用上漲風險等。對我國企業來說,上馬乙烷制乙烯項目必須建立穩定可靠的原料供應鏈。建議中國企業選擇和大型石化專業國際貿易公司合作,以保證能獲得有價格競爭力和長期穩定的原料供應。同時,乙烷的供應對倉儲物流條件要求比較高,基礎設施投資大,需要大型深冷船只,碼頭倉儲需配套冷凍罐區。此外,在當前船運市撤境下,美國乙烷運至中國東部沿海運費約90~120美元/噸,但未來同樣存在漲價風險。國內企業可以通過上游參股、出資等方式,將資源供應方、管道物流方、港口及船舶運輸方等供應鏈建立有機共同體,對原料供應鏈上各環節都形成一定的掌控能力。

相關報告:智研咨詢發布的《2019-2025年中國乙烷行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烷行業市場分析預測及發展戰略研究報告

《2026-2032年中國乙烷行業市場分析預測及發展戰略研究報告》共十四章,包含2026-2032年中國乙烷行業投資機會與風險,2026-2032年中國乙烷行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國乙烷行業發展趨勢分析:乙烷制乙烯產業前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中美乙烷行業供給現狀分析:中國乙烯產量逐年增加[圖]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)