相比于中航光電、安費諾等國內外優質同行企業,公司在智能化制造、軍工高端領域等有一定優勢,但是在民品領域拓展以及外延并購方面尚需不斷加強,收入和利潤規模相比仍有較大差距,公司成長空間廣闊,任重道遠。

一、國內

航天電器和中航光電是國內軍用連接器市場的主力軍,相比中航光電,航天電器在智能制造水平方面有一定優勢,但是在民品領域拓展以及市場化機制方面有待加強。

1、 航天電器

1)優勢

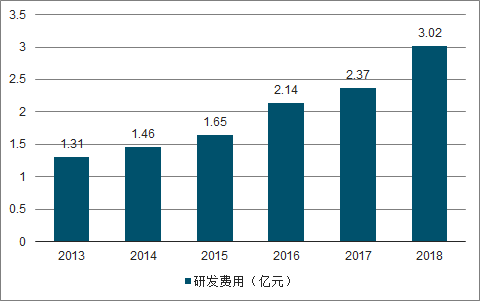

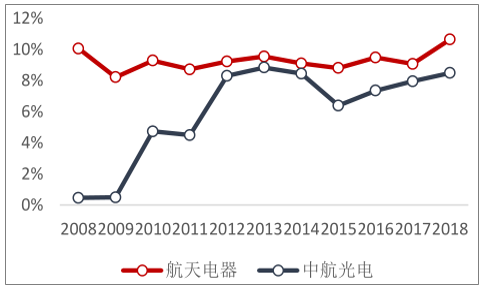

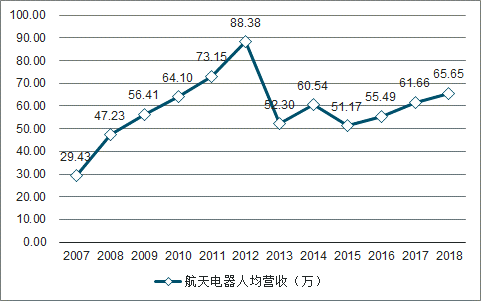

研發投入大,智能化制造水平高,人均營收領先相比中航光電。公司的研發投入占比高,2017年研究開發費較上年同期增長10.93%,近五年研發費用增長均超過10%,平均占營業收入的9%左右,也高于行業平均水平。我們判斷一方面是因為公司軍品占比較高,軍品小批量多批次的模式對于研發投入有較高的要求;另一方面公司在智能化制造方面投入較大,作為行業數字化轉型的引領者,近些年獲得國家工信部一系列項目資質認證,特別是麻花針自動化產線成為業內典范,并且持續深化設備在線、工序崗位在線等自主化智能制造能力建設,智能制造水平不斷提高。相應的,公司在綜合毛利率和人均營收方面高于中航光電,在行業處于領先地位。

2)、劣勢

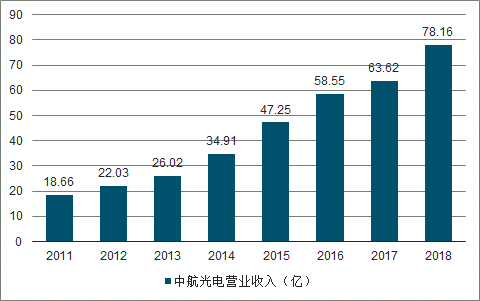

民品領域拓展有待加強,市場化水平尚需提高。民品領域的拓展有待加強:中航光電民品收入占比接近一半,2018年有35億左右的規模,而公司民品占比只有三成,不到中航光電的四分之一。中航光電在通訊、新能源以及軌交領域開拓效果顯著,特別是在新能源車領域,中航光電提前布局,2015年之后取得了顯著的增長,而公司在新能源車領域的拓展相對落后,整個民品領域拓展有待加強;外延并購方面步伐較慢:中航光電上市以來先后收購了沈陽興華、西安富士達、翔通光電,設立中航海信、中航精密以及泰興航空等,外延一直在持續推進,相比之下公司在外延方面步伐較慢。

市場化水平有待提高:市場化方面,中航光電在2017年完成了第一期股權激勵計劃,涉及核心員工266人,并在2018年重點工作舉措中明確提出要科學籌劃第二期股權激勵計劃。另外公司不斷深化組織結構改革,在2018年實行了更加面向市場的、差異化的事業部運營模式,持續優化激勵考核機制,設置創新基金等,相比之下公司在激勵等市場化機制方面有待提高。

航天電器研發費用

數據來源:公開資料整理

航天電器研發費用營收占比高

數據來源:公開資料整理

2007-2018年航天電器人均創收

數據來源:公開資料整理

2、 中航光電

2011-2018年中航光電營收情況

數據來源:公開資料整理

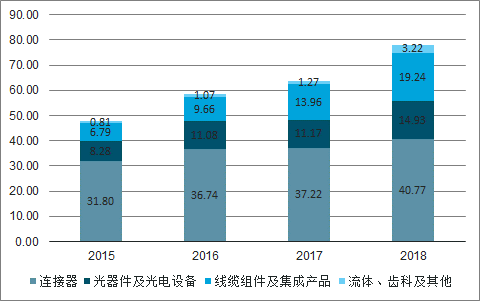

2015-2018年中航光電業務構成

數據來源:公開資料整理

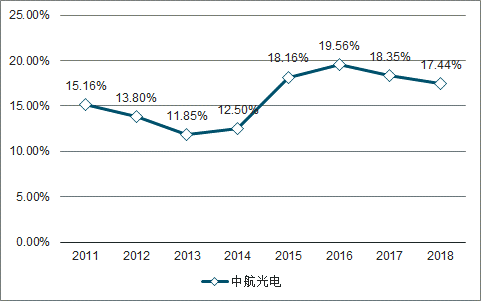

2011-2018年中航光電ROE趨勢

數據來源:公開資料整理

航天電器和中航光電優劣勢對比

優勢 | 劣勢 |

智能化水平較高,人均營業創收高于中航光電 | 民品領域拓展不及中航光電 |

具有微特電機,繼電器等獨有業務 | 外延并購進展較為緩慢 |

公司研發投入大,技術水平發展迅速 | 股權激勵缺失,市場化程度有待提高 |

數據來源:公開資料整理

二、國外

1、安費諾

全球最大的連接器制造商之一,總部位于美國康涅狄格州。安費諾在全球實施本地化戰略,共在全球設立90多間工廠及100多個銷售辦事處,全球員工總數達30000人,直接為各大洲的客戶提供產品和實施本地化服務。2018年安費諾營業收入82.02億美元,2011-2018年復合增長11.04%,高于全球連接器市場整體增速。

安費諾2018年營業收入、凈利潤和當前市值分別為562.92億元、82.70億元和2090億元,分別是公司的19.86倍、23.04倍和18.34倍。一方面表明公司跟國際巨頭的差距仍十分明顯,另一方面也說明公司未來的成長空間十分廣闊,未來公司在做強已有主業的情況下,有望通過外延并購等方式,不斷拓展業務范圍,擴充產品品類,甚至實現全球布局,復制安費諾的成長軌跡。

2010-2018年安費諾營收

數據來源:公開資料整理

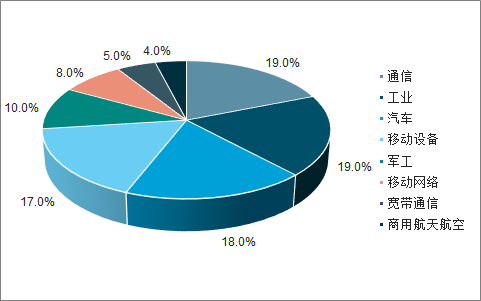

2018年安費諾營業收入拆分

數據來源:公開資料整理

中國航天科工集團有限公司(簡稱“航天科工”)是我國特大型高科技企業,主要從事關系國家安全的戰略產業,是我國國防科技工業的中堅力量。經過多年的勵精圖治,建立了完整的防空導彈武器系統、飛航導彈武器系統、固體運載火箭及空間技術產品等技術開發與研制生產體系,所研制的國防產品涉及陸、海、空、天、電磁等各個領域,形成了“生產一代、研制一代、預研一代、探索一代”的協調發展格局。導彈武器裝備整體水平國內領先,部分專業技術達到國際先進水平。2018年,航天科工列《財富》世界500強第346位、中國企業500強第79位、中國500最具價值品牌第45位,榮獲5項國家科學技術進步獎特等獎及多項國家科學技術進步獎。

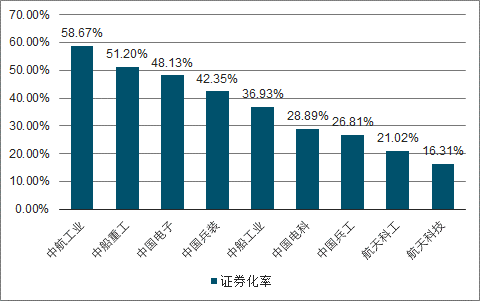

航天科工現控股9家上市公司,布局信息安全、電子藍軍、安保、航天軍用元器件等多個軍民用領域。根據2017年各軍工集團年報數據測算,以總資產為統計口徑,航天科工的資產證券化率僅為16.31%,遠低于中航工業(58.67%)和中船重工(51.20%),也低于軍工集團整體資產證券化水平36.7%。航天科工的資產證券化水平在軍工集團排名較低,體外存在大量優質資產,未來資產證券化的提升空間很大。

資產證券化率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子元器件配件行業市場競爭格局及行業發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國反射膜元器件行業市場供需態勢及發展前景研判報告

《2025-2031年中國反射膜元器件行業市場供需態勢及發展前景研判報告》共十四章,包含2025-2031年反射膜元器件行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢