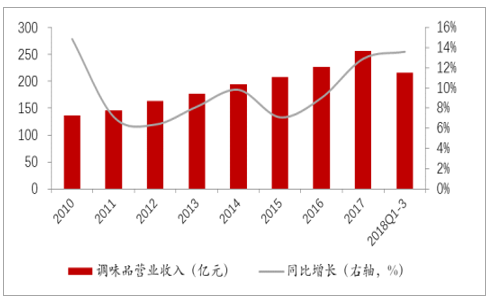

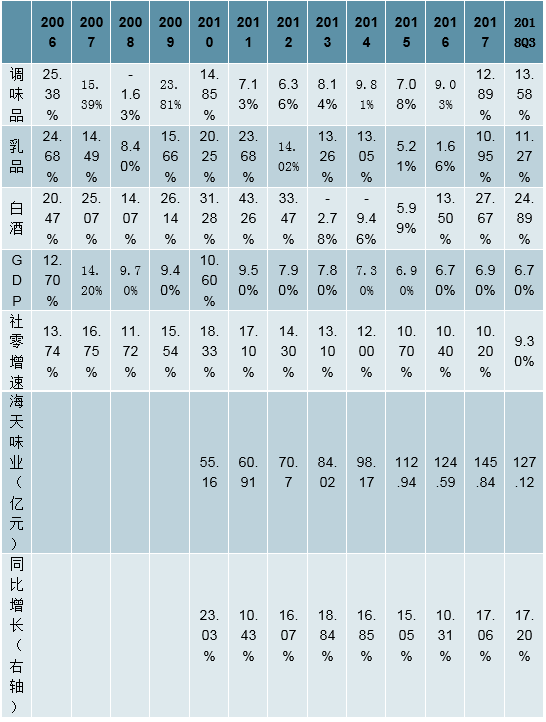

調味品產品屬性為必需消費品,行業受宏觀經濟等外部因素影響相對較弱。2017年調味品及發酵品規模為3097億元,同比增長8.9%,近10年年均復合增長率為14.9%。調味品行業餐飲消費比重高達約60%,從下游餐飲行業情況來看,2018年前11月餐飲收入為3.8萬億元,同比增長9.5%,限額以上餐飲收入為8357億元,同比增長6.5%。對照此前幾輪經濟波動中行業業績情況,可以看到調味品行業受到經濟波動影響較小。

調味品行業規模穩步提升

資料來源:公開資料整理

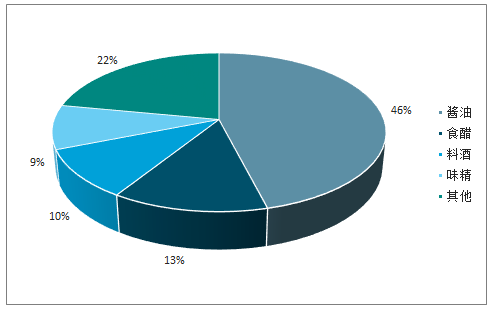

醬油占調味品行業比例最大

資料來源:公開資料整理

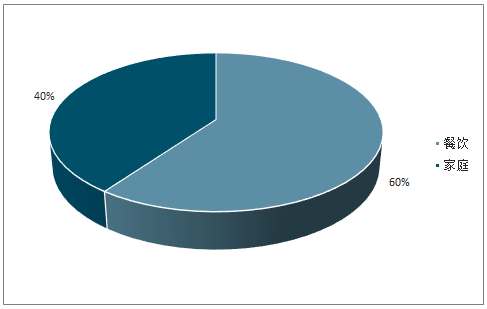

調味品行業主要消費終端為餐飲

資料來源:公開資料整理

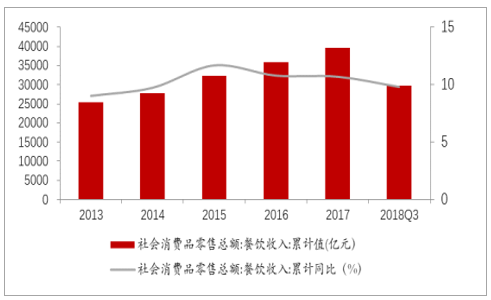

餐飲渠道較為穩定

資料來源:公開資料整理

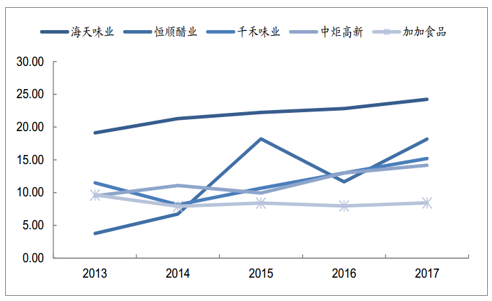

調味品尤其是調味品龍頭具備穿越周期能力

資料來源:公開資料整理

產品屬性以及行業競爭格局決定企業定價能力。產品、性價比以及下游客戶的要求會影響企業的定價能力,例如廚師不輕易更換用慣的調味料、烘焙企業不輕易更換品質穩定的酵母,一般來說制作工藝流程越久,行業壁壘會更高。除產品之外,行業競爭格局也會極大的影響企業定價能力。在競爭格局清晰的行業中,龍頭具有較強的定價權,龍頭企業一方面具備推動行業發展去搶占中小企業份額的能力,另一方面具備轉嫁成本上漲壓力的能力,若行業格局尚未清晰,各寡頭份額差距不大,行業競爭依然處于價格戰中,行業將承受比較大的壓力。部分調味品行業競爭格局清晰,看好定價力較強的行業領導者。

調味品行業集中度大多不高

資料來源:公開資料整理

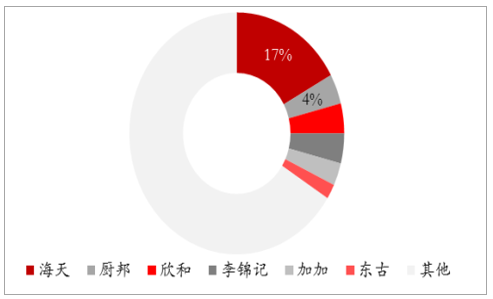

醬油行業格局為一超多強

資料來源:公開資料整理

食醋行業競爭格局尚不清晰

資料來源:公開資料整理

龍頭能夠推動行業發展

資料來源:公開資料整理

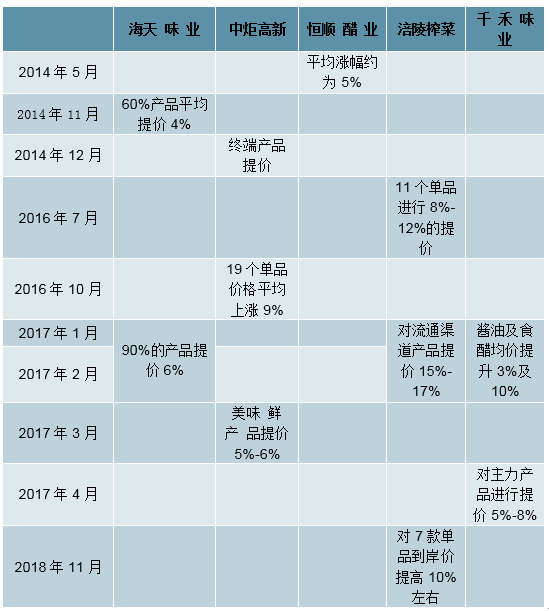

調味料行業主要公司提價情況一覽

資料來源:公開資料整理

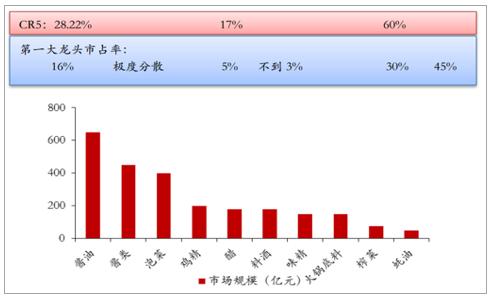

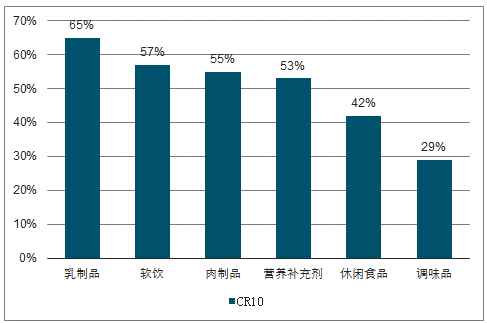

目前國內調味品行業競爭格局分散,整體及主要子品類集中度偏低,未來具備提升空間,從三個層面看:

1)調味品零售市場CR10僅為28.7%,遠低于其他品類CR10如乳制品(65%)、軟飲(57%)、肉制品(55%)、營養補充劑(53%)、休閑食品(42%),在消費品子行業中較分散;調味品內部各子類集中度差異大,雞精雞粉、食用油較高,而缺乏平臺型企業的醋、料酒等子類市場集中度較低。

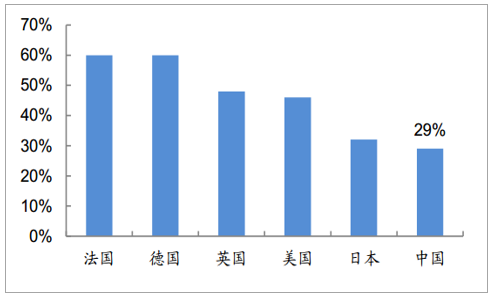

2)國際對標看,國內調味品行業CR10較歐美有近20pcts的差距,較飲食習慣接近的日本亦有約5pcts的空間,集中度處于明顯低位;

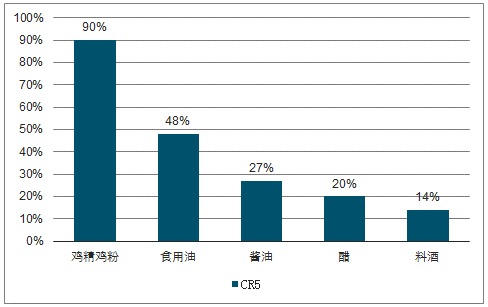

3)分類上看,醬油醋等子類的市場集中度較低,CR5分別為27%/20%,而在日本醬油CR3達50%,龍頭龜甲萬一家30%份額已超過國內醬油CR5的份額;國內食醋企業集中度較低,龍頭恒順僅占4.8%份額,市場還存在大量區域性小生產作坊,據統計食醋生產企業超過5000家,面臨整合契機;而醬類中由于品類細分度高、專業化強,品牌上相對較集中。隨著龍頭品牌基于已有技術及渠道優勢驅動規模擴容,行業集中度具備提升空間。

對比其他品類調味品CR10偏低較低

資料來源:公開資料整理

各國調味品CR10對比

資料來源:公開資料整理

調味品子品類集中度差異大

資料來源:公開資料整理

一超多強格局決定龍頭企業具備定價權,盈利能力持續優于對手。作為國內調味品龍頭,海天味業凈利率高于其他調味品品牌,ROE在整個食品飲料行業能入三甲,海天之于醬油行業與涪陵榨菜之于腌菜行業、茅臺之于白酒行業相似,彰顯龍頭對于行業的定價權。未來有望通過內延外擴逐步形成多品類的平臺型企業。海天之所以有如此高的凈利率,工藝技術、規模與議價能力和成本優勢、品牌力以及龍頭企業的定價能力均有貢獻。

調味品各品牌凈利率比較

資料來源:公開資料整理

既有領導者強者恒強,集中度仍有提升空間。在國內調味品CR10所占的29%的市場份額中,占比最大的海天味業市場份額為6.5%,比第二位高出2.2pcts。隨著市場份額占比的減小,品牌之間的差距也在逐漸縮小,呈現一超多強的格局。參考日本,海天未來在醬油領域的集中度峰值可達到35%(目前僅為15%左右)。縱觀全國,調味品企業2017年6270家少了5%,2016年6599家,隨著成本上行和供給側改革擠壓加速,行業份額將愈發向頭部集聚,小企業未來有望加速淘汰出清,利好龍頭集中發展。

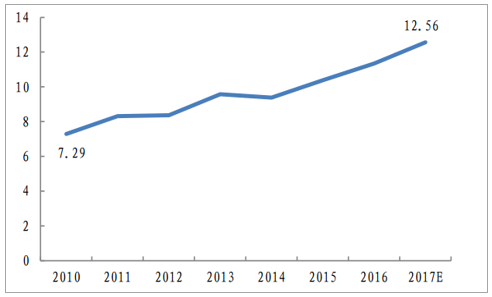

收入提升+理念轉變,助力高端醬油銷量增長。伴隨消費升級及人均收入提高,家庭精細化烹飪趨勢漸顯,家庭端對高品質+健康+美味醬油需求提升。調味品作為日常烹飪的配料,需求穩定,受經濟波動影響較弱,人均調味品消費年支出持續攀升,由2010年的7.29美元提升到2017年的12.56美元,CAGR達到8%。

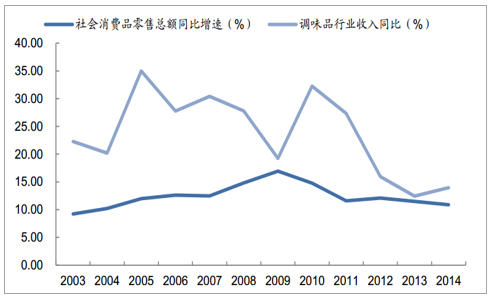

產品非標性強,具備持續升級動力:調味品產品內部具有延展性和非標屬性,可經過升級使其兼具功能和健康屬性,以高附加值獲得更高溢價。由于調味品消費固有的剛需、頻次低等特征,消費者對于價格敏感度偏低,故產品提價阻力小。數據顯示,行業受宏觀經濟波動影響較少,其歷史增速受社消數據影響較弱。

調味品行業收入增速與社會消費品零售總額增速

資料來源:公開資料整理

我國人均調味品年支出穩定提升

資料來源:公開資料整理

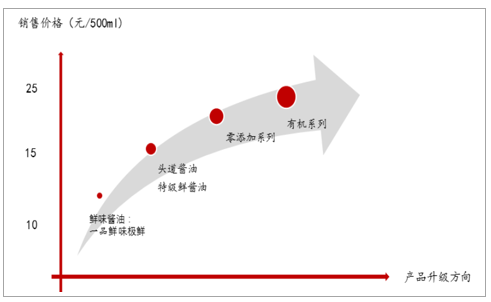

未來80、90后將替代60、70后成為掌控家庭廚房用品采購權的主體,各品牌搶先推出具備健康化、功能化、個性化特質的高端產品,迎合未來主力消費群體需求,以醬油為例,例如從符合低鹽健康化趨勢的海天和廚邦的淡鹽醬油以及千禾、海天、六月鮮等推出的“有機”、“零添加”系列醬油。可見健康化調味品是未來產品升級重要方向,已成兵家必爭之地。既能提早樹立品牌形象,進行消費者培育,促進企業產品結構升級,從而提高毛利率。未來醬油市場高端產品體量供給將逐步上升。

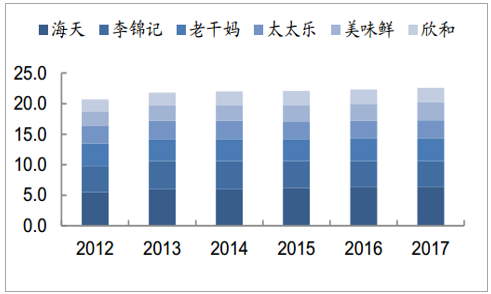

調味品行業零售端CR6從20.7%上升至22.6%

資料來源:公開資料整理

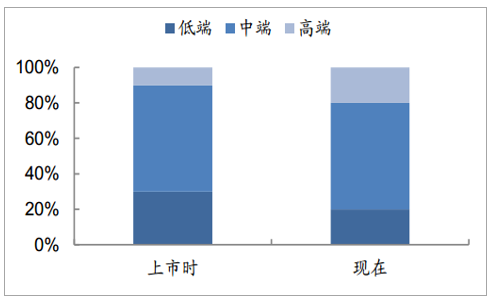

海天產品結構升級,低中高端結構分布從3:6:1到2:6:2

資料來源:公開資料整理

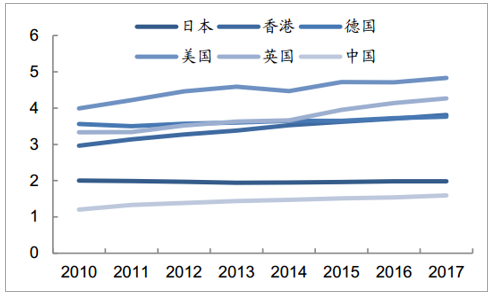

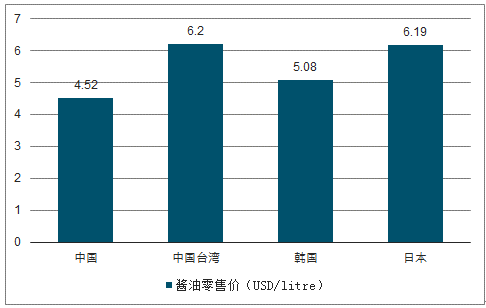

對標國際調味品單價增長彈性足,醬油零售價仍有40%上漲空間。數據顯示,過去7年國內調味品單價CAGR約為4.1%,高于香港地區的3.7%,也大幅高于美國、英國、德國各自對應的2.8%、3.6%、0.8%,顯示出更為強勁的增長勢頭和彈性。對標與中國內地飲食習慣更為接近的臺灣和日韓,調味品子品類醬油的終端零售價(USD/litre)均高于中國內地,若以臺灣地區為標準,中國內地醬油平均價格仍有近40%的提升空間。預計隨著產品結構升級和品牌提價影響,未來價格有望以每年5%左右提升,逐步實現與發達地區或國家的趨同。

2010-2017年國內調味品單價CAGR遠超國際水平

資料來源:公開資料整理

對標國際2018年醬油零售價(USD/litre)

資料來源:公開資料整理

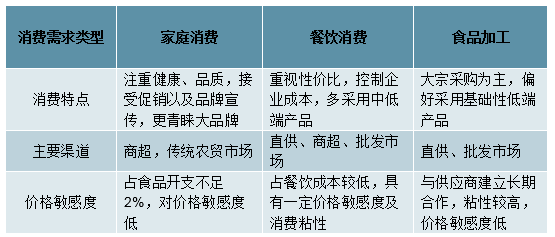

渠道多元,仍有滲透空間。對于調味品行業而言,由于消費需求類型的不同,所對應的銷售渠道也各有側重。從需求類型上看,調味品需求主要源于家庭、餐飲和食品加工三類,分別占比30%、45%、25%,各自需求特點亦有不同。

調味品需求類型特征

資料來源:公開資料整理

調味品給類需求類型占比

資料來源:公開資料整理

家庭需求高端化、健康化、復合化:未來將專注于品質口感更佳、更為健康的產品,既是品牌宣傳的重要窗口也是產品升級成功與否的重要戰場,因此提前占領家庭消費者心智為品牌營銷爭奪重心,在品牌渠道資源爭奪上也相對激烈。家庭需求主要渠道為傳統流通渠道以及商超KA等現代渠道。而商超KA及線上等現代渠道由于基數較小近年高速發展,而渠道下沉至社區1km便利店也有利于覆蓋更穩定的消費群體、獲取較高購買粘性;電商渠道由于量偏小對于行業的沖擊短期來看依然有限,但電商渠道能提供更為多元的品類以及便捷的比價過程,更好滿足調味產品升級下消費者的購買需求,尤其是一些新興品類的嘗鮮效應,利于新渠道滲透率快速提高。

餐飲渠道消耗大、粘性高。餐飲渠道當前占調味品消費量的約40%-50%,由于消耗量大、采購規模較大,與供應商簽訂較長期的采購合同,產品以大包裝為主、強調性價比,且廚師群體作為意見領袖容易形成消費粘性,也更容易形成渠道壁壘,因此餐飲渠道成為各品牌的必爭之地。廠家以較高性價比的產品以及一定的渠道價差支持來打通餐飲渠道。其中調味品龍頭海天、李錦記中餐飲渠道占比均達70%,龍頭具有餐飲渠道優勢構筑較高壁壘;中炬高新由于產品偏中高端且深耕流通農批市場,餐飲渠道占比約20%。由于存在輕食、餐食化的生活趨勢,餐飲外賣以及外出就餐比重提升,逐漸替代家庭消費,餐飲消費占比已達到45%超過家庭消費占比的30%。

村鎮一級渠道仍有較大空白,具有滲透潛力。龍頭海天耕耘渠道下沉至區縣市場近20年,目前縣鄉級市場滲透率已達到100%、已逐步開始下沉至村鎮市場,近四年來經銷商數量2000個翻倍至近4000個,按照每個經銷商覆蓋20萬人口計算,未來渠道仍有接近翻倍空間。調味品其他上市企業如中炬高新、千禾味業亦存在區域擴容和多元渠道的布局和培育過程,未來仍有較大的滲透潛力。

相關報告:智研咨詢發布的《2019-2025年中國調味品行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢