纖維是一種含碳量90%以上的纖維狀碳材料,它是由片狀石墨微晶等有機(jī)纖維沿纖維軸向方向堆砌而成,經(jīng)碳化及石墨化處理而得到的微晶石墨材料。碳纖維具有高比強(qiáng)度、高比模量、抗蠕變、導(dǎo)電、導(dǎo)熱等特性,強(qiáng)度比鋼大、密度比鋁小、比不銹鍋耐腐蝕、比耐熱鋼耐高溫、又能像銅一樣導(dǎo)電,集優(yōu)異的電學(xué)、熱學(xué)和力學(xué)性能于一身。

一、碳纖維企業(yè)

世界碳纖維的生產(chǎn)主要集中少數(shù)發(fā)達(dá)國(guó)家,日本企業(yè)尤為突出,在碳纖維行業(yè)具備寡頭壟斷的行業(yè)地位,主要生產(chǎn)商為東麗、帝人、三菱等,其他的德國(guó)的西格里和美國(guó)的赫氏等。

1、東麗集團(tuán)

全球碳纖維行業(yè)龍頭。東麗株式會(huì)社成立于1926年1月,主營(yíng)業(yè)務(wù)包括纖維和紡織品、塑料和化學(xué)制品、IT相關(guān)產(chǎn)品、碳纖維復(fù)合材料、環(huán)境和工程、生命科學(xué)等。FY2018凈銷(xiāo)售收入為22,048億日元,營(yíng)業(yè)利潤(rùn)為1,564億日元。FY2018碳纖維復(fù)合材料凈銷(xiāo)售收入為1,779億日元,在公司總營(yíng)收中占比約為8.1%;碳纖維復(fù)合材料營(yíng)業(yè)利潤(rùn)為208億日元,在公司總利潤(rùn)中占比11.4%。

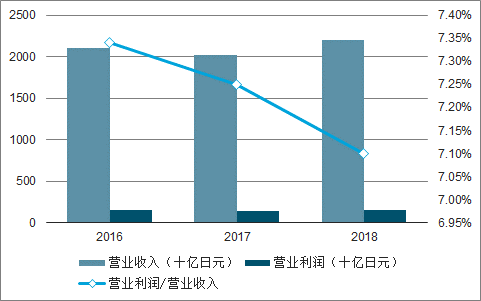

2016-2018年?yáng)|麗凈銷(xiāo)售收入和營(yíng)業(yè)利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016-2018年?yáng)|麗碳纖維復(fù)合材料凈銷(xiāo)售收入和營(yíng)業(yè)利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、帝人

全球第二大碳纖維廠商。帝人株式會(huì)社成立于1918年6月,主營(yíng)業(yè)務(wù)包括高級(jí)纖維和復(fù)合材料(含高性能纖維、碳纖維及其復(fù)合材料兩部分),電子材料和化工產(chǎn)品、醫(yī)藥醫(yī)療、交易零售、IT及其他。FY2018凈銷(xiāo)售收入為8,350億日元,營(yíng)業(yè)利潤(rùn)為698億日元。FY2018材料類(lèi)(含織物及產(chǎn)品、材料、復(fù)合材料及其他)凈銷(xiāo)售收入為6,248億日元,營(yíng)業(yè)利潤(rùn)為336億日元。

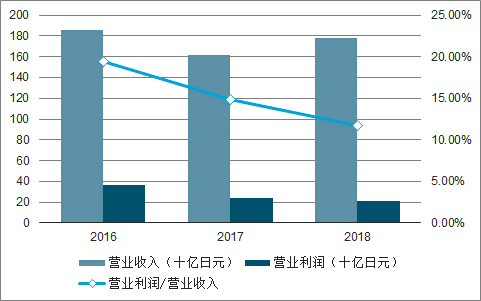

2016-2018年帝人凈銷(xiāo)售收入和營(yíng)業(yè)利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、三菱

全球唯一同時(shí)生產(chǎn)PAN基碳纖維和瀝青基碳纖維的廠商。三菱化學(xué)控股株式會(huì)社成立于2005年3月,主營(yíng)業(yè)務(wù)包括功能性產(chǎn)品(電子應(yīng)用、設(shè)計(jì)材料)、健康保健、工業(yè)材料(化學(xué)品、聚合物)。其中,碳纖維業(yè)務(wù)包含在設(shè)計(jì)材料模塊。FY2018凈銷(xiāo)售收入為37,244億日元,營(yíng)業(yè)利潤(rùn)為3,557億日元。FY2017設(shè)計(jì)材料(含碳纖維業(yè)務(wù))凈銷(xiāo)售收入為8,067億日元,設(shè)計(jì)材料營(yíng)業(yè)利潤(rùn)為815億日元。

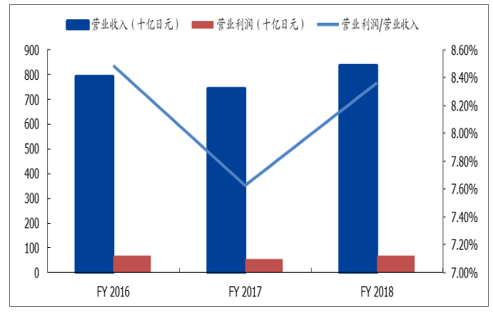

2016-2018年三菱凈銷(xiāo)售收入和營(yíng)業(yè)利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

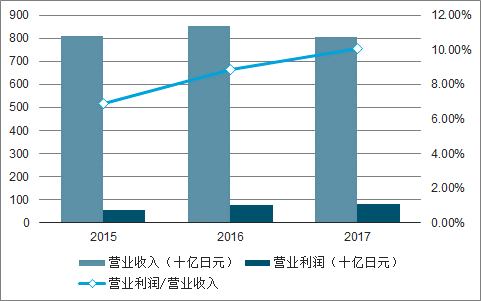

2015-2017年三菱設(shè)計(jì)材料凈銷(xiāo)售收入和營(yíng)業(yè)利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、碳纖維應(yīng)用

目前,碳纖維在飛機(jī)和風(fēng)機(jī)葉片上的應(yīng)用已比較成熟,在汽車(chē)上的市場(chǎng)也逐漸開(kāi)啟,并且在其他工業(yè)領(lǐng)域的應(yīng)用也是層出不窮。隨著規(guī)模化生產(chǎn)和產(chǎn)品技術(shù)提升導(dǎo)致的成本下降,碳纖維有望得到大規(guī)模普及。

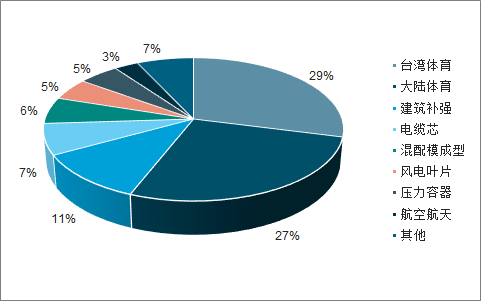

國(guó)內(nèi)碳纖維需求領(lǐng)域及占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

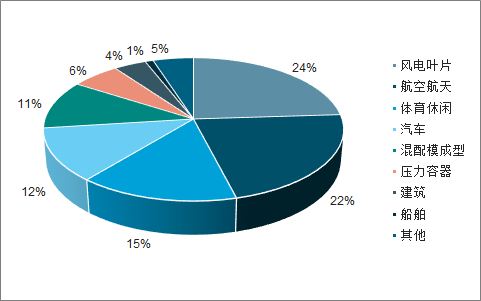

全球碳纖維需求領(lǐng)域及占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

目前國(guó)內(nèi)外一致認(rèn)為,最富有前景的應(yīng)用領(lǐng)域是工業(yè)應(yīng)用,如汽車(chē)工業(yè),應(yīng)用碳纖復(fù)合材料可以減輕重量,節(jié)約能源,增加可靠性。美國(guó)咨詢(xún)公司弗若斯特沙利文發(fā)表的研究報(bào)告稱(chēng)2010-2017年,世界汽車(chē)碳纖維復(fù)合材料的復(fù)合年均增長(zhǎng)率將達(dá)到31.5%。據(jù)統(tǒng)計(jì)2012年碳纖維在航空航天和國(guó)防領(lǐng)域的消費(fèi)量約占40%,預(yù)計(jì)從2012至2020年其需求將由8000噸增至23000噸,而汽車(chē)的需求預(yù)期將從2013年的2600噸增長(zhǎng)至2020年的23000噸,與航空航天持平,成為兩個(gè)最大消費(fèi)市場(chǎng)。

三、碳纖維產(chǎn)業(yè)發(fā)展趨勢(shì)

中國(guó)碳纖維研究幾乎與世界同步,中國(guó)從上世紀(jì)60年代開(kāi)始碳纖維生產(chǎn)的研究,80年代開(kāi)始研究高強(qiáng)型碳纖維。中科院山西煤炭化學(xué)研究所在1976年建成了中國(guó)第一條PAN基碳纖維擴(kuò)大試驗(yàn)生產(chǎn)線,生產(chǎn)相當(dāng)于東麗公司T200的碳纖維。大連興科碳纖維有限公司很早就實(shí)現(xiàn)了工業(yè)化碳纖維生產(chǎn),該公司擁有多項(xiàng)專(zhuān)利,2003年形成年產(chǎn)800t碳纖維的生產(chǎn)能力,可生產(chǎn)1K、3K、6K、12K至320K碳纖維、預(yù)氧絲、碳纖維布、防火保溫材料、發(fā)熱絲、電熱絲等各種碳纖維制品,產(chǎn)品各項(xiàng)技術(shù)指標(biāo)可達(dá)到國(guó)外同類(lèi)產(chǎn)品(T300)先進(jìn)水平,還與大連理工大學(xué)合作成立了碳纖維技術(shù)研發(fā)中心。

目前中國(guó)從事碳纖維復(fù)合材料研制及生產(chǎn)的單位近百家,但國(guó)內(nèi)碳纖維大部分是小絲束,單條線產(chǎn)能僅有百?lài)嵓?jí),規(guī)模效應(yīng)無(wú)法發(fā)揮,導(dǎo)致國(guó)產(chǎn)碳纖維成本甚至高于國(guó)外的市場(chǎng)售價(jià),行業(yè)普遍處于虧損狀態(tài)。

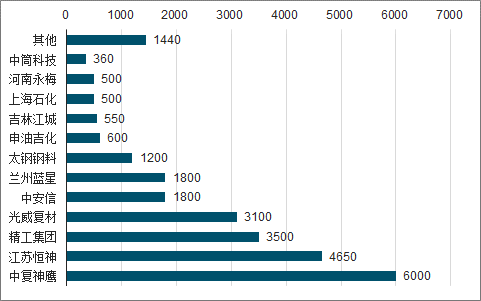

中國(guó)碳纖維企業(yè)名義產(chǎn)能總和達(dá)2.60萬(wàn)噸,其中年產(chǎn)能在一千噸以上的公司有7家,分別是中復(fù)神鷹(6000t)、江蘇恒神(4650t)、精工集團(tuán)(3500t)、光威復(fù)材(3100t)、中安信(1800t)、蘭州藍(lán)星(1800t)、太鋼鋼科(1200t)。中國(guó)碳纖維生產(chǎn)企業(yè)產(chǎn)能擴(kuò)張仍然十分迅速,國(guó)有企業(yè)與民營(yíng)企業(yè)并行發(fā)展。

國(guó)內(nèi)主要碳纖維企業(yè)產(chǎn)能(噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

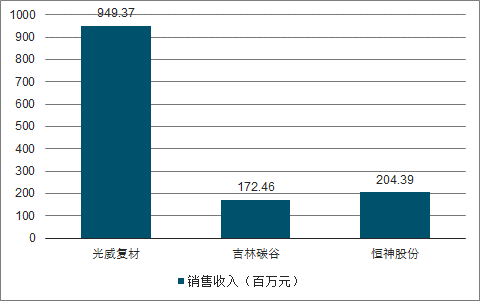

2017年國(guó)內(nèi)碳纖維上市公司銷(xiāo)售收入(百萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年中國(guó)國(guó)內(nèi)企業(yè)碳纖維銷(xiāo)量大約是7400噸,銷(xiāo)量/產(chǎn)能比為28.46%,同期國(guó)際銷(xiāo)量/產(chǎn)能比為57.20%,剔除中國(guó)的產(chǎn)銷(xiāo)量來(lái)看,其他國(guó)家的銷(xiāo)量/產(chǎn)能比為63.40%,產(chǎn)能利用率遠(yuǎn)高于中國(guó)。可見(jiàn),中國(guó)碳纖維企業(yè)的銷(xiāo)量/產(chǎn)能比遠(yuǎn)低于其他國(guó)家平均水平,具備很大的提升空間。

產(chǎn)銷(xiāo)比低的主要原因是,碳纖維行業(yè)總體技術(shù)尚不成熟穩(wěn)定,產(chǎn)品質(zhì)量及性?xún)r(jià)比相對(duì)較低。但近年來(lái),隨著中國(guó)高端碳纖維技術(shù)的不斷突破以及生產(chǎn)向規(guī)模化和穩(wěn)定化發(fā)展,企業(yè)布局逐漸向高附加值的下游應(yīng)用領(lǐng)域延伸,中國(guó)碳纖維行業(yè)逐步實(shí)現(xiàn)進(jìn)口替代,企業(yè)盈利能力有望逐步恢復(fù),市場(chǎng)走向良性健康的發(fā)展道路。中國(guó)已經(jīng)攻克了國(guó)產(chǎn)T300級(jí)碳纖維、國(guó)產(chǎn)T700級(jí)碳纖維和國(guó)產(chǎn)M40石墨纖維的工程化和應(yīng)用問(wèn)題,解決了以上這3種材料的有無(wú)問(wèn)題;突破了國(guó)產(chǎn)T800級(jí)碳纖維和國(guó)產(chǎn)M40J石墨纖維的關(guān)鍵制備技術(shù),實(shí)現(xiàn)了工程化生產(chǎn),主體力學(xué)性能達(dá)到東麗T800碳纖維和M40J石墨纖維水平;突破了國(guó)產(chǎn)T1000碳纖維和M50J、M55J、M60J石墨纖維實(shí)驗(yàn)室制備技術(shù),具備開(kāi)展下一代纖維研發(fā)的基礎(chǔ)。

碳纖維三大應(yīng)用領(lǐng)域國(guó)內(nèi)、國(guó)際成熟度對(duì)比

應(yīng)用領(lǐng)域 | 國(guó)內(nèi) | 國(guó)際 |

航天航空 | 航天成熟,航空起步 | 成熟應(yīng)用 |

航空 | 性能較差,應(yīng)用于非承力結(jié)構(gòu)件 | 大量應(yīng)用于1、2級(jí)結(jié)構(gòu)件 |

航天 | 導(dǎo)彈、火箭應(yīng)用成熟 | 導(dǎo)彈、火箭、航天飛機(jī)等 |

工業(yè)用 | 研發(fā)、起步階段 | 應(yīng)用推廣,用量逐步擴(kuò)大 |

風(fēng)力發(fā)電葉片 | 75米5M風(fēng)力發(fā)電葉片供應(yīng) | - |

抽油桿 | 小批量生產(chǎn)和應(yīng)用 | - |

建筑補(bǔ)強(qiáng) | 大量應(yīng)用,年用1000噸以上量在 | 技術(shù)成熟,應(yīng)用上升 |

電纜導(dǎo)線芯 | 實(shí)現(xiàn)規(guī)模化生產(chǎn) | - |

體育休閑 | 用量最大,產(chǎn)業(yè)化生產(chǎn) | - |

高爾夫桿 | 預(yù)浸料用量大,搓管工藝成熟,市 場(chǎng)用量穩(wěn)定 | - |

釣魚(yú)竿 | 2014年進(jìn)口量處于首位,漁具產(chǎn)量 和國(guó)際市場(chǎng)份額世界領(lǐng)先 | 市場(chǎng)份額已經(jīng)處于逐漸降低的態(tài)勢(shì) |

球拍球類(lèi) | 2014年用碳纖維1330噸,占總進(jìn) 口量11.3% | - |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)碳纖維行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)發(fā)展趨勢(shì)報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026版全球碳纖維產(chǎn)業(yè)貿(mào)易概況及重點(diǎn)國(guó)別出口潛力研判報(bào)告

《2026版全球碳纖維產(chǎn)業(yè)貿(mào)易概況及重點(diǎn)國(guó)別出口潛力研判報(bào)告》共六章,包含中國(guó)碳纖維產(chǎn)業(yè)供需態(tài)勢(shì)分析,中國(guó)碳纖維產(chǎn)業(yè)貿(mào)易態(tài)勢(shì)分析,碳纖維出口——目標(biāo)市場(chǎng)消費(fèi)潛力評(píng)估等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![專(zhuān)精特新專(zhuān)欄:某碳纖維企業(yè)順利通過(guò)2023年山東省第五批專(zhuān)精特新中小企業(yè)認(rèn)定[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)