一、新能源汽車行業發展分析

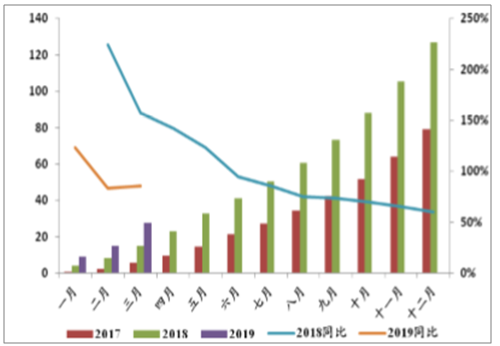

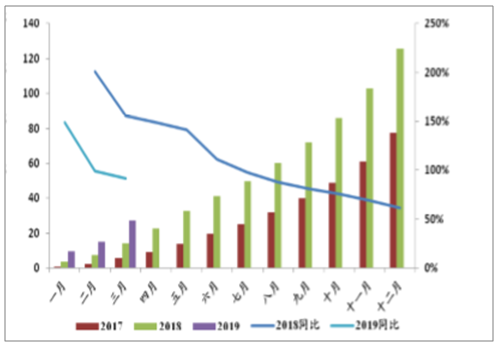

1.12018新能車產銷增速同比超60%,2019Q1搶裝延續2018年新能源汽車產銷量維持高速增長。2018年全年新能源汽車累計實現產銷量分別為127.05萬輛和125.60萬輛,同比分別增長60.01%和61.65%。2019年一季度補貼新政尚未出臺,下游搶裝明顯。2019年一季度新能源汽車累計實現產銷27.81萬輛和27.42萬輛,同比分別增長85.40%和91.75%。

2017-2019Q1新能源汽車累計產量(萬輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國動力電池設備行業市場競爭現狀及投資方向研究報告》

2017-2019Q1新能源汽車累計銷量(萬輛)

數據來源:公開資料整理

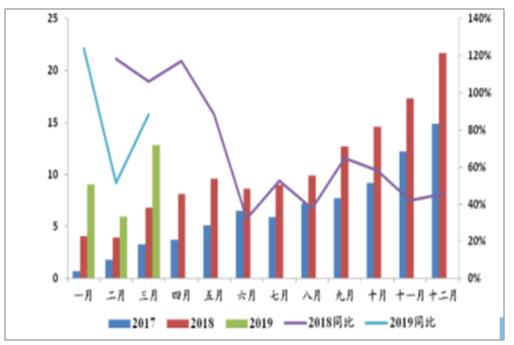

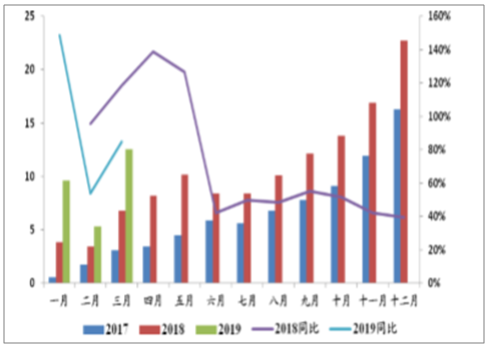

分月來看,2018年上半年政策過渡期內搶裝效應明顯。18年6月12日,新能源汽車補貼新政開始實施,EV乘用車商用車銷量均出現明顯萎縮,三季度末重回高速增長通道。2019年一季度處于政策真空期,行業預期補貼退坡幅度較大,下游搶裝熱情高漲。

2017-2019Q1新能車當月產量(萬輛)及變化

數據來源:公開資料整理

2017-2019Q1新能車當月銷量(萬輛)及變化

數據來源:公開資料整理

產業結構方面,2018年新能源乘用車的銷量為105.3萬臺,其中純電動乘用車79.2萬臺,同比上漲71.43%;插電式混合動力乘用26.1萬臺,同比上漲139.13%;新能源商用車銷量為19.4萬臺,其中純電動商用車18.9萬臺,同比上漲2.32%;插電式混合動力商用車0.47萬臺,同比下滑62.22%。全年來看,乘用車占比達84.48%,同比上漲10.12個百分點。2019年一季度新能源乘用車銷量25.5萬臺,其中純電動19.3萬臺,插電式6.2萬臺;新能源商用車2.16萬臺,其中純電動1.99萬臺,插電式0.17萬臺。乘用車占比達92.20%。

車型銷量(輛)及同比增速

數據來源:公開資料整理

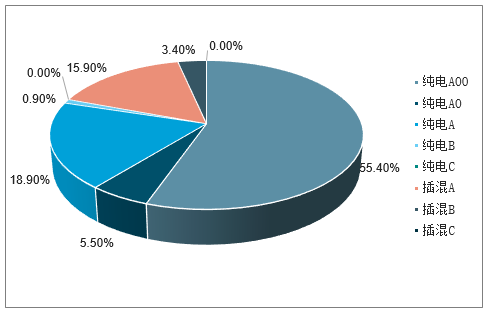

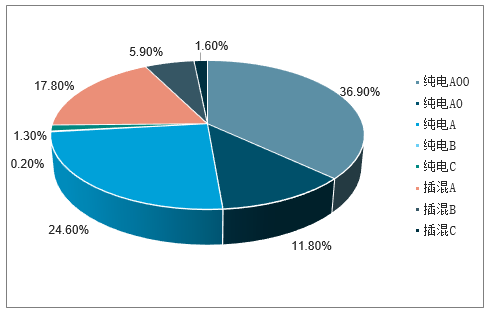

從新能源乘用車市場來看,最主要的變化即是純電動A00級車型市場份額的下降,以及純電動A0級市場的上升。具體來說,A00級純電動汽車占比由2017年的55%下滑至36.9%,而A0級和A級分別由5.5%和18.9%上漲至11.8%和24.6%。這主要與2018年新能源汽車補貼政策調整有關,續航里程較低的車型將不再獲得補貼或補貼退坡較大,車企積極推出純電動SUV產品,因此,A00級市場份額下降,A0級市場份額上升。

2017年新能源乘用車市場組成

數據來源:公開資料整理

2018年新能源乘用車市場組成

數據來源:公開資料整理

二、動力鋰電行業集中度分析

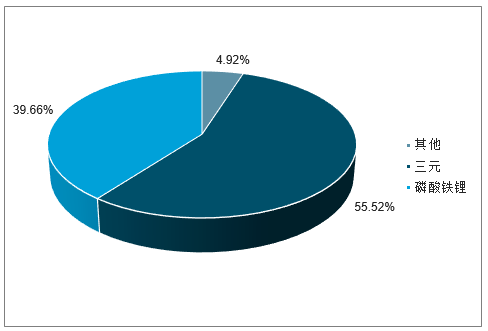

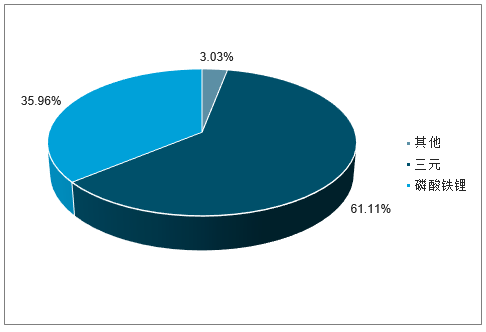

2019年3月,國內動力電池產量合計8.2GWh,其中三元電池5.5GWh,占比66.8%,磷酸鐵鋰電池2.5GWh,占比30.4%。1-3月,國內動力電池累計產量達19.8GWh,其中三元電池12.1GWh,占比61.1%,磷酸鐵鋰電池7.1GWh,占比35.9%。電池聯盟數2018年國內三元電池產量為39.2GWh,占比55.52%,磷酸鐵鋰電池產量為28.0GWh,占比39.7%。三元電池占比呈現出上升趨勢。

2018年國內動力電池產量結構分布:三元占比55.52%

數據來源:公開資料整理

2019年1-3月國內動力電池產量結構分布:三元占比61.11%

數據來源:公開資料整理

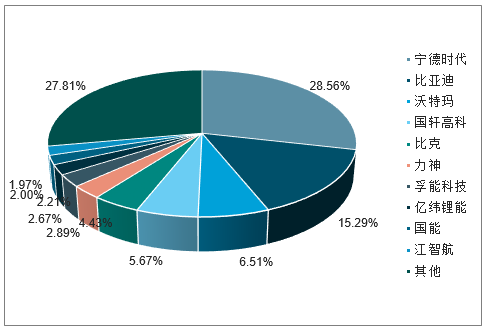

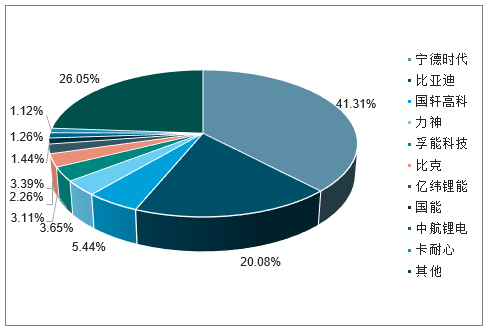

從企業來看,2018年共有93家電池芯廠實現了裝機供應,較2017年減少9家。其中CATL以23.54GWh占比41.31%,排在首位;比亞迪以11.44GWh占比20.08%,排名第二;兩家合計占比61.39%,2019Q1兩家合計實現裝機9158.52MWh,占比提升至74..34%。三到五名分別為國軒高科(3.1GWh,5.44%)、天津力神(2.08GWh,3.65%)、孚能科技(1.93GWh,3.39%)。CR5達73.87%,CR10高達83.06%。而2017年全年的裝機CR5為60.45%,CR10為72.19%。單車帶電量提升。測算乘用車和商用車的平均單車帶電量,2018年全年新能源乘用車平均單車帶電量31.42KWh,同比提升29.09%;新能源商用車平均單車帶電量123.43KWh,同比提升5.70%。

2017年動力電池企業裝機量占比

數據來源:公開資料整理

2018動力電池企業裝機量占比

數據來源:公開資料整理

二、2018A&2019Q1鋰電產業鏈整體情況總結

1、鋰電行業整體營收與凈利潤增速情況分析

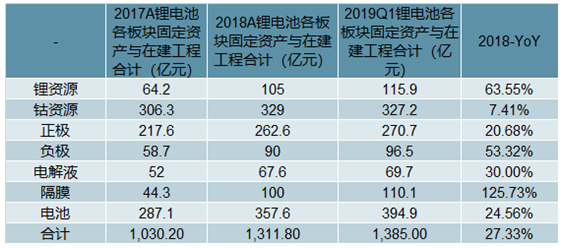

將鋰電池產業鏈劃分為上游資源(鋰資源、鈷資源)、正極材料、負極材料、電解液、隔膜、電池和鋰電設備8個部分,其中鋰電設備由機械行業覆蓋。標的公司囊括鋰資源板塊7家,鈷板塊公司4家,正極材料板塊公司8家,負極材料板塊公司3家,電解液4家,隔膜5家,電池10家,合計共37家公司(其中5家覆蓋多個板塊)。

鋰電相關業務營收及歸母凈利潤

- | - | 2018A營收(億元) | 2019Q1營收(億元) | 18AYoY | 19Q1YoY | 2018A歸母凈利潤(百萬元) | 2019Q1歸母凈利潤(百萬元) | 18AYoY | 19Q1YoY |

002466.SZ | 天齊鋰業 | 62.44 | 13.37 | 14.2% | -19.9% | 2,200.11 | 111.29 | 2.6% | -83.1% |

002460.SZ | 贛鋒鋰業 | 50.04 | 13.30 | 14.2% | 26.6% | 1,223.29 | 252.73 | -16.7% | -29.5% |

002497.SZ | 雅化集團 | 30.67 | 6.49 | 30.0% | 16.1% | 183.39 | 31.08 | -23.1% | -41.9% |

- | 鋰 | 143.15 | 33.16 | 17.2% | 1.2% | 3,606.79 | 395.11 | -6.4% | -63.1% |

300618.SZ | 寒銳鈷業 | 27.82 | 5.18 | 89.9% | -29.7% | 707.63 | -55.32 | 57.5% | -121.7% |

603799.SH | 華友鈷業 | 144.51 | 44.01 | 49.7% | 28.3% | 1,528.10 | 12.36 | -19.4% | -98.5% |

603993.SH | 洛陽鉬業 | 259.63 | 44.78 | 7.5% | -39.7% | 4,635.58 | 321.85 | 69.9% | -79.2% |

300477.SZ | 合縱科技 | 20.08 | 3.33 | -4.8% | -8.8% | 51.04 | -11.94 | -61.1% | -338.1% |

- | 鈷 | 452.04 | 97.31 | 20.9% | -18.7% | 6,922.35 | 266.94 | 33.0% | -90.0% |

600549.SH | 廈門鎢業 | 195.57 | 38.14 | 37.8% | 11.7% | 499.05 | -26.26 | -19.3% | -187.4% |

002340.SZ | 格林美 | 138.78 | 31.42 | 29.1% | 3.1% | 730.31 | 175.32 | 19.7% | 2.5% |

600884.SH | 杉杉股份 | 88.53 | 20.32 | 7.0% | 12.1% | 1,115.28 | 35.40 | 24.5% | -76.4% |

A19004.SH | 容百科技 | 30.41 | NA | 61.9% | NA | 212.89 | NA | 583.9% | NA |

300073.SZ | 當升科技 | 32.81 | 6.54 | 52.0% | -2.5% | 316.16 | 64.09 | 26.4% | 64.0% |

300769.SZ | 德方納米 | 10.54 | 2.21 | 23.3% | -8.4% | 98.12 | 24.50 | 5.8% | 70.1% |

300340.SZ | 科恒股份 | 22.02 | 3.82 | 6.9% | -37.2% | 57.91 | 22.28 | -52.7% | -21.5% |

835185.OC | 貝特瑞 | 40.09 | 10.13 | 35.1% | 64.8% | 481.41 | 121.75 | 43.2% | 190.2% |

- | 正極 | 558.75 | 112.57 | 29.5% | 8.1% | 3,511.12 | 417.07 | 18.7% | -12.1% |

603659.SH | 璞泰來 | 33.11 | 10.29 | 47.2% | 79.5% | 594.26 | 128.99 | 31.8% | 0.5% |

600884.SH | 杉杉股份 | 88.53 | 20.32 | 7.0% | 12.1% | 1,115.28 | 35.40 | 24.5% | -76.4% |

835185.OC | 貝特瑞 | 40.09 | 10.13 | 35.1% | 64.8% | 481.41 | 121.75 | 43.2% | 190.2% |

負極 | 161.73 | 40.73 | 19.9% | 35.7% | 2,190.94 | 286.14 | 30.2% | -10.6% | |

002407.SZ | 多氟多 | 39.45 | 8.81 | 4.7% | 2.2% | 65.91 | 41.94 | -74.3% | -44.9% |

002709.SZ | 天賜材料 | 20.80 | 5.44 | 1.1% | 24.7% | 456.28 | 28.61 | 49.7% | -93.0% |

002759.SZ | 天際股份 | 8.61 | 1.90 | 0.9% | 8.4% | 83.80 | 96.33 | 277.8% | 1019.6% |

300037.SZ | 新宙邦 | 21.65 | 5.13 | 19.2% | 14.0% | 320.05 | 62.09 | 14.3% | 19.6% |

電解液 | 90.51 | 21.28 | 6.5% | 10.6% | 926.05 | 228.97 | 7.2% | -58.2% | |

002108.SZ | 滄州明珠 | 33.25 | 5.52 | -5.7% | -7.8% | 297.88 | 29.02 | -45.4% | -47.7% |

002812.SZ | 恩捷股份 | 24.57 | 6.56 | 16.2% | 52.3% | 518.44 | 212.30 | 40.8% | 164.9% |

300568.SZ | 星源材質 | 5.83 | 1.62 | 11.9% | -5.7% | 222.15 | 76.19 | 108.0% | -14.8% |

隔膜 | 63.66 | 13.70 | 3.3% | 14.1% | 1,038.47 | 317.51 | 1.8% | 41.1% | |

000049.SZ | 德賽電池 | 172.49 | 34.61 | 38.1% | 16.2% | 401.37 | 67.90 | 33.6% | -10.7% |

002074.SZ | 國軒高科 | 51.27 | 17.52 | 6.0% | 65.3% | 580.35 | 201.55 | -30.7% | 25.2% |

002190.SZ | *ST集成 | 21.45 | 4.81 | 10.4% | 37.2% | -204.66 | -28.97 | 88.9% | 17.5% |

002245.SZ | 澳洋順昌 | 42.97 | 8.36 | 18.1% | -8.7% | 225.58 | 39.38 | -36.4% | -56.1% |

002407.SZ | 多氟多 | 39.45 | 8.81 | 4.7% | 2.2% | 65.91 | 41.94 | -74.3% | -44.9% |

300014.SZ | 億緯鋰能 | 43.51 | 10.98 | 45.9% | 60.5% | 570.71 | 200.28 | 41.5% | 169.8% |

300207.SZ | 欣旺達 | 203.38 | 46.83 | 44.8% | 32.5% | 701.44 | 133.64 | 29.0% | 15.9% |

300438.SZ | 鵬輝能源 | 25.69 | 5.93 | 22.4% | 52.5% | 264.80 | 45.36 | 5.3% | -38.7% |

300750.SZ | 寧德時代 | 296.11 | 99.82 | 48.1% | 168.9% | 3,387.04 | 1,047.23 | -12.7% | 153.4% |

- | 電池 | 896.33 | 237.66 | 36.2% | 64.1% | 5,992.54 | 1,748.31 | -10.8% | 65.7% |

- | 合計(億元) | 2,237.54 | 525.96 | 27.6% | 20.0% | 22,591.6 | 3,502.9 | 7.2% | -43.2% |

數據來源:公開資料整理

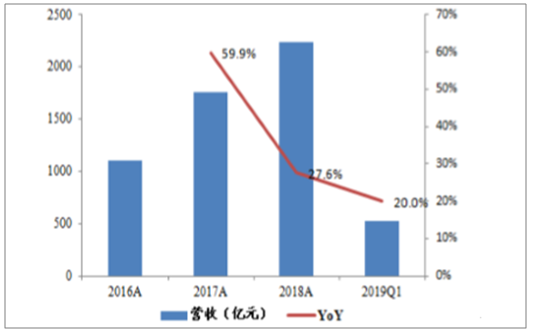

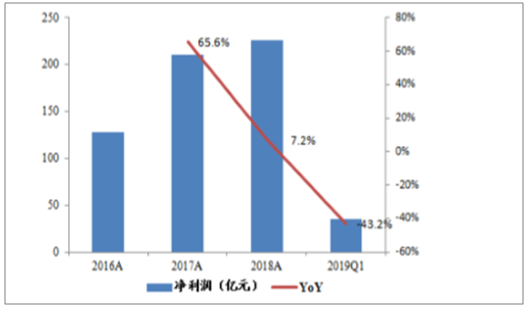

產業鏈業績增速顯著放緩,增收不增利。整體來看,鋰電產業鏈上市公司2018年合計實現營收2,237.54億元,同比增長27.6%;實現歸母凈利潤225.92億元,同比增長7.2%。整體增速較2017年顯著放緩(2017年整體營收YoY+59.86%,歸母凈利潤YoY+65.69%)。2019年一季度合計實現營收525.96億元,同比增長20%;實現歸母凈利潤35.03億元,同比減少43.2%。由于下游新能源汽車市場景氣持續,鋰電產業鏈整體營收維持增長,但出現增收不增利的情況,凈利潤增速遠低于營收增速。

2018&2019Q1營業總收入及增速

數據來源:公開資料整理

2018&2019Q1歸母凈利潤及增速

數據來源:公開資料整理

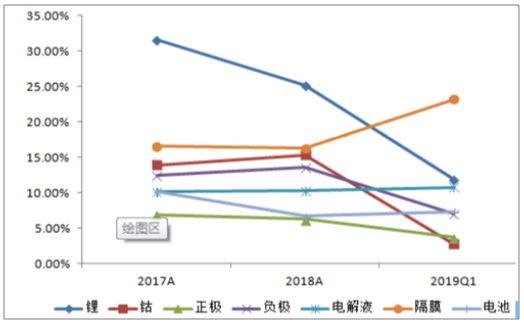

凈利率來看,鋰電池行業上市公司2018年全年實現凈利率10.10%,同比下降1.91個百分點。2019年Q1實現凈利率6.66%。從2018年全年來看,上游鋰資源凈利率25.20%,同比下降6.35個百分點,下降幅度最為明顯,但依舊保持相對較高的凈利率水平。受益于上半年鈷價的上漲,鈷資源板塊凈利率13.55%(YoY+1.07pcts)稍有上行。正極和電池板塊的凈利率依舊最低,分別為6.28%(YoY-0.57pcts)和6.69%(YoY-3.52pcts)。2019年一季度由于鋰、鈷價格持續下行,上游鋰、鈷資源公司板塊凈利率加速下滑,部分企業更是出現淡季虧損的情

況。隔膜板塊由于上海恩捷并表及其利潤率較高的鋰電隔膜業務占比的持續提高,拉動整個板塊凈利率抬升。

板塊凈利率

數據來源:公開資料整理

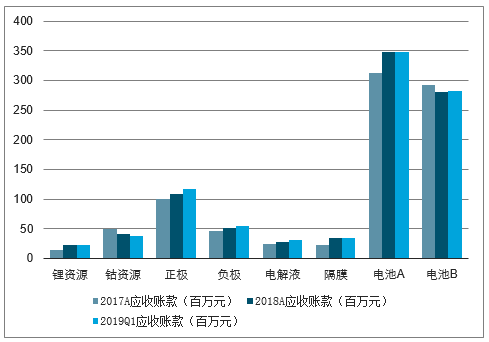

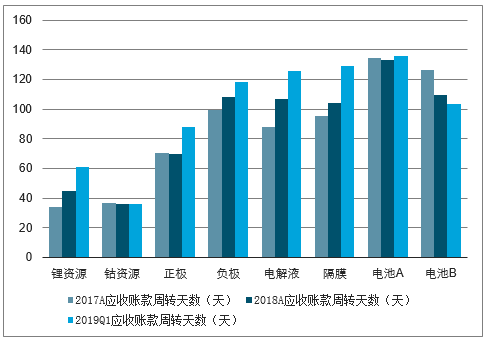

2、鋰電經營能力分析:電池板塊回款改善,壓力逐步向上游傳導

由于國家補貼延期發放等原因,新能源汽車產業鏈下游企業回款壓力大,并逐步向上游傳導。通常來說,電池企業和整車企業之間采用“3-6-1”的賬期模式,在簽訂合同后先預付10%-30%的預付款,貨到后2-3個月內支付50%-60%的貨款,剩余約10%的貨款作為質保金在交貨后12個月內支付,而大多數情況下到期款都會延期。分板塊來看,上游鋰、鈷板塊的應收賬款周轉天數最短,其中鈷板塊整體的周轉天數一個月左右,鋰板塊一個半月到兩個月左右,其中鋰板塊的周轉天數拉長趨勢明顯,回款壓力逐步增大。鋰電四大材料板塊周轉天數在4個月左右,均有延長的趨勢。電池板塊的周轉壓力最大,整體周轉天數四個半月。但倘若剔除沃特瑪對板塊的影響,電池板塊整體回款能力有明顯改善,回款天數約100天,且有逐步改善的趨勢。這主要受益于電池板塊集中度日益升高,車企往往選擇優先付款給龍頭企業,以保障持續合作。具體來說,寧德時代的應收賬款周轉天數由2017年的128天縮短至2018年的80天,2019Q1進一步改善至63.8天。

鋰電池各板塊應收賬款情況

數據來源:公開資料整理

鋰電池各板塊應收賬款周轉天數情況

數據來源:公開資料整理

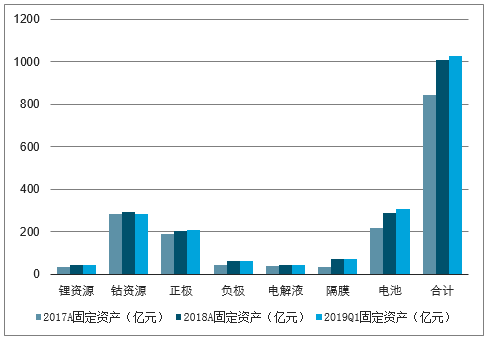

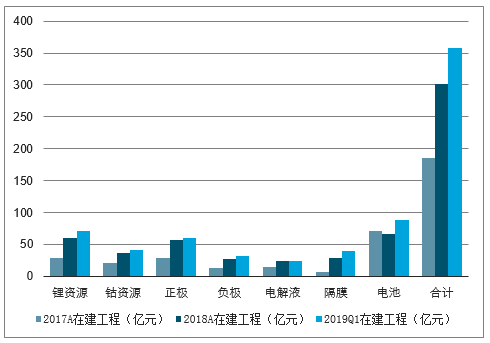

3、鋰電產能發析:鋰、隔膜、電池板塊高速擴產,鈷板塊整體放緩

從固定資產和在建工程來觀察行業產能情況。鋰資源板塊依舊處于高速擴產進程中。2018年在建工程同比高速增長,鋰資源板塊2018年期末較期初在建工程規模增加了110.9%,2019Q1期末較期初又增加了近20%。這主要來自于天齊鋰業澳洲4.8萬噸氫氧化鋰項目建設和泰利森擴產項目。預期未來新產能仍將不斷投放,價格支撐力度減弱。鈷資源整體擴張速率放緩。雖然鈷資源板塊整體擴產速率較2017年有所放緩(洛陽鉬業體量太大),但從寒銳與華友的角度來看,二者擴產速率依舊較高。其中寒銳鈷業2018年在建工程期末較期初同比增長了2959%,2019Q1期末比期初增加了55.55%,這主要是由于主要系3000噸鈷粉項目和科盧韋齊銅鈷項目所致。正極材料產能2018年穩步增長,新投產能逐步開工。2018年期末正極材料板塊在建工程規模較期初增加94.14%。其中格林美在建工程期初較期末增加102.45%,主要是由于循環再造動力三元材料用前驅體原料項目(6萬噸/年)和循環再造動力電池用三元材料項目(3萬噸/年)所致。隔膜龍頭高速擴張。2019Q1期末在建工程較2018年末在建工程增加35.47%。其中濕法隔膜龍頭恩捷股份在建工程規模增加41.35%。公司計劃在2019年底完成20條生產線的建設并投產,其中珠海恩捷二期投建4條基膜生產線,疊加江西通瑞、無錫恩捷的在建產能,公司累計在建濕法隔膜產能約為15億平方米。干法隔膜龍頭企業星源材質在建工程規模增加38.9%,主要原因是常州星源和江蘇星源的年產36,000萬平方米鋰離子電池濕法隔膜項目投入增加和年產10億平方米鋰離子電池涂覆隔膜項目開工建設。電解液2018年新投項目增速快,2019Q1擴產意愿減弱。2018年電解液板塊在建工程較期初增加66.67%,但隨著六氟磷酸鋰價格一路下滑,企業擴產意愿降低,2019Q1新投產能較少。氟化工龍頭多氟多2018年底具有6F產能6000噸,計劃2019年底達1萬噸。

電池板塊2018年擴產速度顯著放緩,2019Q1寧德高增。電池板塊在建工程規模2018年期末較期初減少,新建產能逐步轉固。2019Q1期末較期初增加33.03%,其中寧德時代增加146.46%,為新增產能增加投資。

鋰電池各板塊固定資產情況

數據來源:公開資料整理

鋰電池各板塊固定資產與在建工程情況

數據來源:公開資料整理

鋰電池各板塊固定資產與在建工程情況

數據來源:公開資料整理

4、鋰電現金流情況分析:鋰鈷板塊現金流最好,電池板塊顯著改善

從企業經營現金流來看,上游鋰鈷資源現金流最好,自2017年起板塊經營現金流保持正值。相比較而言,中游四大材料板塊經

營現金流壓力較大,下游車企由于補貼的“長賬期”導致應收高企、

回款延長,并逐步向中上游傳導。電池企業的經營現金流情況自2018Q2明顯改善并持續良好。這主要是由于電池板塊集中度進一步提升,龍頭企業經營質量良好,現金流體量大。其中寧德時代2018年全年經營性現金流凈額達113.16億元,同比增加383%;2019Q1經營性現金流更是高達49.77億元。

鋰電池各板塊經營現金流情況(百萬元)

數據來源:公開資料整理

三、動力電池設備總需求預測

1、預計2019-2021年國內新能源車產量保持較快增長,動力電池需求增速或更高

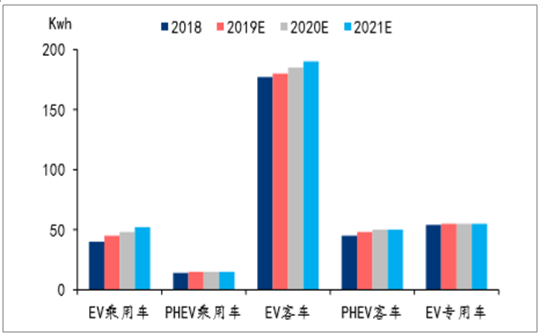

2019-2021年,國內新能源車預測產量分別為163/217/289萬輛,同比分別增長35%\33%\33%。其中乘用車將保持高增長,專用車保持低速增長,客車趨于穩定。基于乘用車單車帶電量逐年提升、高續航車型占比提升、客車帶電量持平的假設,2019-2021年,動力電池需求(即裝機量)增速或將高于新能源車產量增速,加上存量電池替換需求,三年增速有望達到40%\35%\39%。

預計2019-2021年國內動力電池需求YoY40%\35%\39%

數據來源:公開資料整理

預計2019-2021年國內EV乘用車/專用車單車帶電量逐年提升

數據來源:公開資料整理

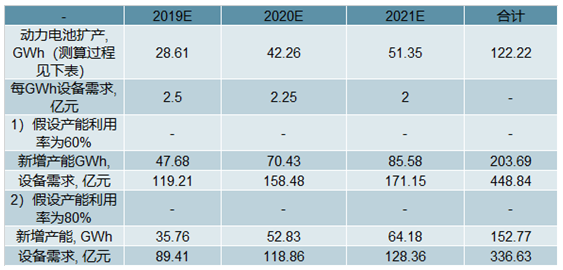

2、預計2019-2021年國內動力電池設備總需求337~449億元

從下游需求倒推,2019-2021年新增產能總和有望達到153~204GWh。華泰電新組欣旺達深度報告《消費電池模組龍頭,新能源再啟航》中“國內新能源車產量以及對應的電池需求量”模型預計,2019-2021年電池新增需求預測分別為28.61/42.26/51.35GWh。隨著電池性能的不斷提升,“舊產能”難以滿足“新電池”的要求,假設這些需求全部通過新建產線滿足,考慮到動力電池產線1年左右的投建期,預計2019-2021年動力電池需合計新增122GWh。2017年動力電池的產能利用率只有30%左右,產能嚴重過剩,補貼退坡或將降低產能投資意愿。

2017年產能利用率75.54%,假設新增產能利用率達到60%/80%,對應2019-2021年擴產總和為204/153GWh,對應2019-201年設備總需求約449/337億元。

2019-2021年動力電池設備需求預測

數據來源:公開資料整理

2019-2021年動力電池設備需求預測

- | 2019E | 2020E | 2021E | 合計 |

動力電池擴產,GWh(測算過程見下表) | 28.61 | 42.26 | 51.35 | 122.22 |

每GWh設備需求,億元 | 2.5 | 2.25 | 2.00 | - |

1)假設產能利用率為60% | - | - | - | - |

新增產能GWh, | 47.68 | 70.43 | 85.58 | 203.69 |

設備需求,億元 | 119.21 | 158.48 | 171.15 | 448.84 |

2)假設產能利用率為80% | - | - | - | - |

新增產能,GWh | 35.76 | 52.83 | 64.18 | 152.77 |

設備需求,億元 | 89.41 | 118.86 | 128.36 | 336.63 |

數據來源:公開資料整理

2019-2021年國內各類新能源汽車產量/帶電量/動力電池擴產預測

2018 | 2019E | 2020E | 2021E | 2022E | ||

EV乘用車 | 產量(輛) | 749,617 | 1,086,945 | 1,521,723 | 2,130,412 | 2,876,056 |

yoy | 67% | 45% | 40% | 40% | 35% | |

單車帶電量(Kwh) | 40 | 45 | 48 | 52 | 55 | |

電池量(Gwh) | 30.06 | 48.91 | 73.04 | 110.78 | 158.18 | |

PHEV乘用車 | 產量(輛) | 254,415 | 330,740 | 429,961 | 537,452 | 671,815 |

yoy | 149% | 30% | 30% | 25% | 25% | |

單車帶電量(Kwh) | 14 | 15 | 15 | 15 | 15 | |

電池量(Gwh) | 3.66 | 4.80 | 6.45 | 8.06 | 10.08 | |

EV客車 | 產量(輛) | 91,589 | 96,168 | 96,168 | 91,360 | 86,792 |

yoy | -5% | 5% | 0% | -5% | -5% | |

單車帶電量(Kwh) | 177 | 180 | 185 | 190 | 195 | |

電池量(Gwh) | 16.24 | 17.31 | 17.79 | 17.36 | 16.92 | |

PHEV客車 | 產量(輛) | 5,974 | 5,974 | 5,974 | 5,974 | 5,974 |

yoy | 0% | 0% | 0% | 0% | 0% | |

單車帶電量(Kwh) | 45 | 48 | 50 | 50 | 50 | |

電池量(Gwh) | 0.27 | 0.28 | 0.3 | 0.3 | 0.3 | |

EV專用車 | 產量(輛) | 113,565 | 119,243 | 125,205 | 131,466 | 138,039 |

yoy | -26% | 5% | 5% | 5% | 5% | |

單車帶電量(Kwh) | 54 | 55 | 55 | 55 | 55 | |

電池量(Gwh) | 6.15 | 6.56 | 6.89 | 7.23 | 7.59 | |

新增裝機總量 | 產量(輛) | 1,215,160 | 1,639,070 | 2,179,032 | 2,896,663 | 3,778,677 |

yoy | 50% | 35% | 33% | 33% | 30% | |

單車帶電量(Kwh) | 46 | 48 | 48 | 50 | 51 | |

電池量(Gwh) | 56.37 | 77.86 | 104.47 | 143.73 | 193.08 | |

存量替換量(Gwh) | 1.5 | 3 | 5 | 8 | 10 | |

動力電池總量(Gwh) | 57.87 | 80.86 | 109.47 | 151.73 | 203.08 | |

yoy | 64.78% | 39.73% | 35.38% | 38.61% | 33.84% | |

假設:1)新增需求量全部由新建產線滿足;2)提前1年增加產能 | ||||||

- | 動力電池擴產(Gwh) | - | 28.61 | 42.26 | 51.35 | - |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)